Les ministres des Finances et les gouverneurs des banques centrales des pays du G20 se réuniront cette semaine dans le pavillon de la Biennale de São Paulo, dessiné par le célèbre architecte Oscar Niemeyer. C’est tout un symbole : avec ses lignes fluides et son étonnante façade, ce bâtiment est une ode à l’audace du Brésil moderne.

J’espère que ce monument inspirera la même audace au G20. Les perspectives mondiales à court terme s’étant récemment améliorées, les décideurs du G20 ont l’occasion de relancer des ambitions stratégiques et de mettre le cap sur un avenir plus équitable, prospère, durable et coopératif.

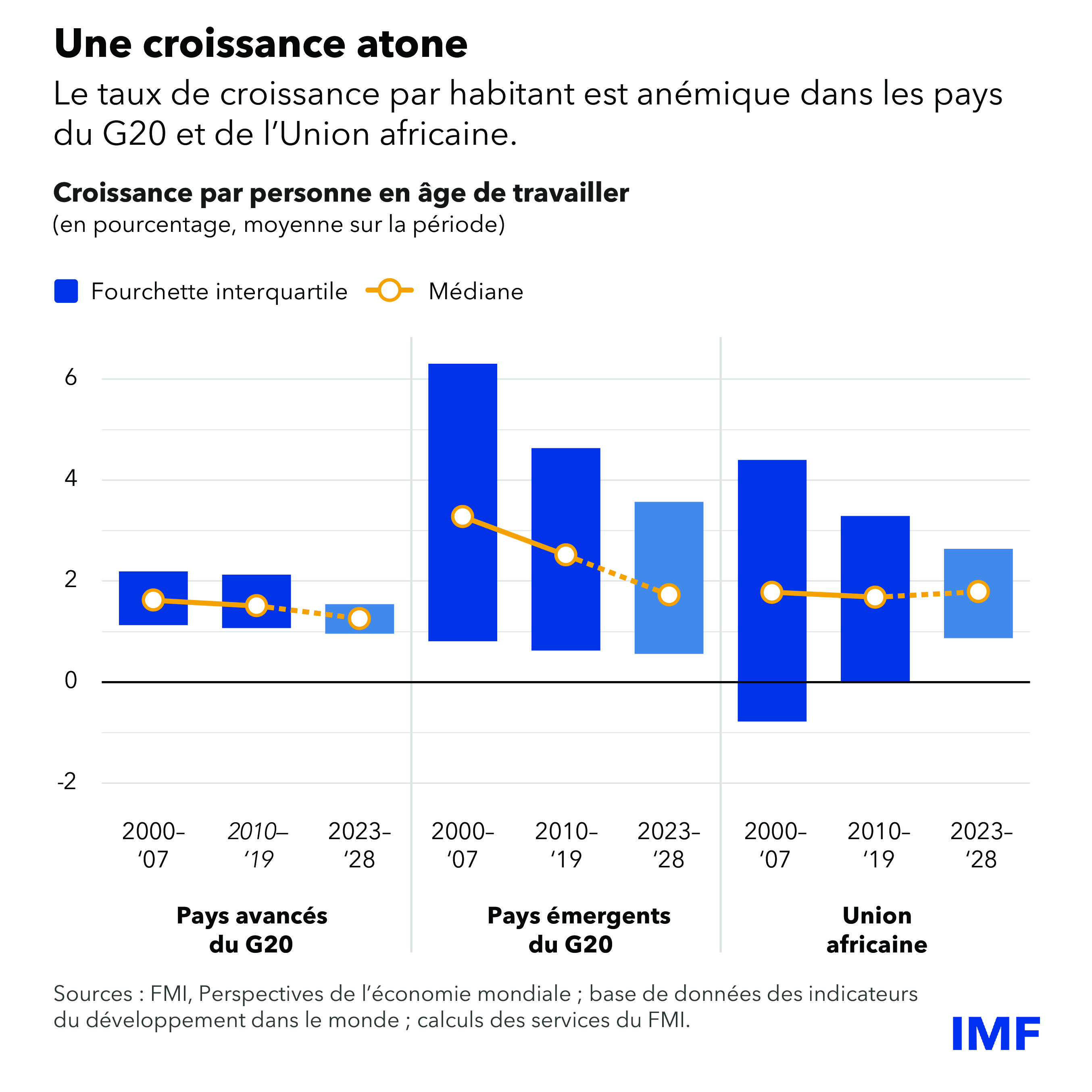

Après plusieurs années marquées par des chocs, nous nous attendons à ce que la croissance mondiale atteigne 3,1 % cette année, alors que l’inflation recule et que l’emploi reste vigoureux. Sur la base de cette résilience, nous pouvons désormais porter notre attention sur les tendances à moyen terme de l’évolution de l’économie mondiale. Comme le montre clairement notre nouveau rapport adressé au G20, certaines de ces tendances, dont l’intelligence artificielle (IA), portent la promesse d’une hausse de productivité et d’une amélioration des perspectives de croissance. Or nous en avons grandement besoin : nos projections sur la croissance à moyen terme sont au plus bas, à un niveau inédit depuis des décennies.

Une faible croissance mondiale est une mauvaise nouvelle pour tous, mais tout particulièrement pour les pays émergents et les pays en développement. Ces pays ont remarquablement bien résisté à une suite de chocs mondiaux, grâce au renforcement de leurs cadres institutionnels et de politique publique. Mais le tassement de leurs perspectives de croissance éloigne encore les espoirs de convergence de leur trajectoire avec celle des pays avancés.

D’autres facteurs contribuent à dessiner un tableau mondial complexe. La fragmentation géoéconomique continue de se creuser à mesure que les pays réorientent leurs flux d’échanges et de capitaux. Les risques climatiques grandissent et perturbent déjà la bonne marche de l’économie, que ce soit sur le plan de la productivité agricole, de la fiabilité des transports, ou du coût et de la possibilité d’assurer ces risques. Ils pourraient freiner les régions à fort potentiel démographique, telles que l’Afrique subsaharienne.

C’est dans ce contexte que le G20 a inscrit à l’ordre du jour au Brésil des questions fondamentales telles que l’inclusion, la durabilité et la gouvernance mondiale, en mettant opportunément l’accent sur l’élimination de la pauvreté et de la faim. Ce programme ambitieux, que le FMI entend appuyer, peut guider les dirigeants en cette heure cruciale pour la reprise mondiale.

Inflation : objectif en vue

Les banques centrales comptent finir de ramener l’inflation à son niveau cible, à juste raison. C’est particulièrement important pour les ménages pauvres et les pays à faible revenu, qui paient un tribut disproportionné à la hausse des prix. Mais avec ce recul tant attendu de l’inflation, une question délicate se posera cette année aux grandes banques centrales : à quel moment abaisser les taux d’intérêt, et dans quelle mesure ?

Alors que l’inflation hors alimentation et énergie reste élevée dans de nombreux pays et que le risque demeure qu’elle reparte à la hausse, les dirigeants doivent surveiller de près l’évolution de l’inflation sous-jacente et éviter un assouplissement trop précoce ou trop rapide.

À l’inverse, les pays où le taux d’inflation se dirige clairement vers son niveau cible doivent veiller à ce que les taux d’intérêt ne restent pas élevés trop longtemps. La riposte vive et déterminée du Brésil face à la flambée de l’inflation pendant la pandémie est un bon exemple de ce qu’il est possible d’accomplir en faisant preuve de flexibilité : la banque centrale brésilienne a été l’une des premières à relever son taux directeur, puis à assouplir sa politique monétaire une fois que l’inflation a commencé à se rapprocher de son niveau cible.

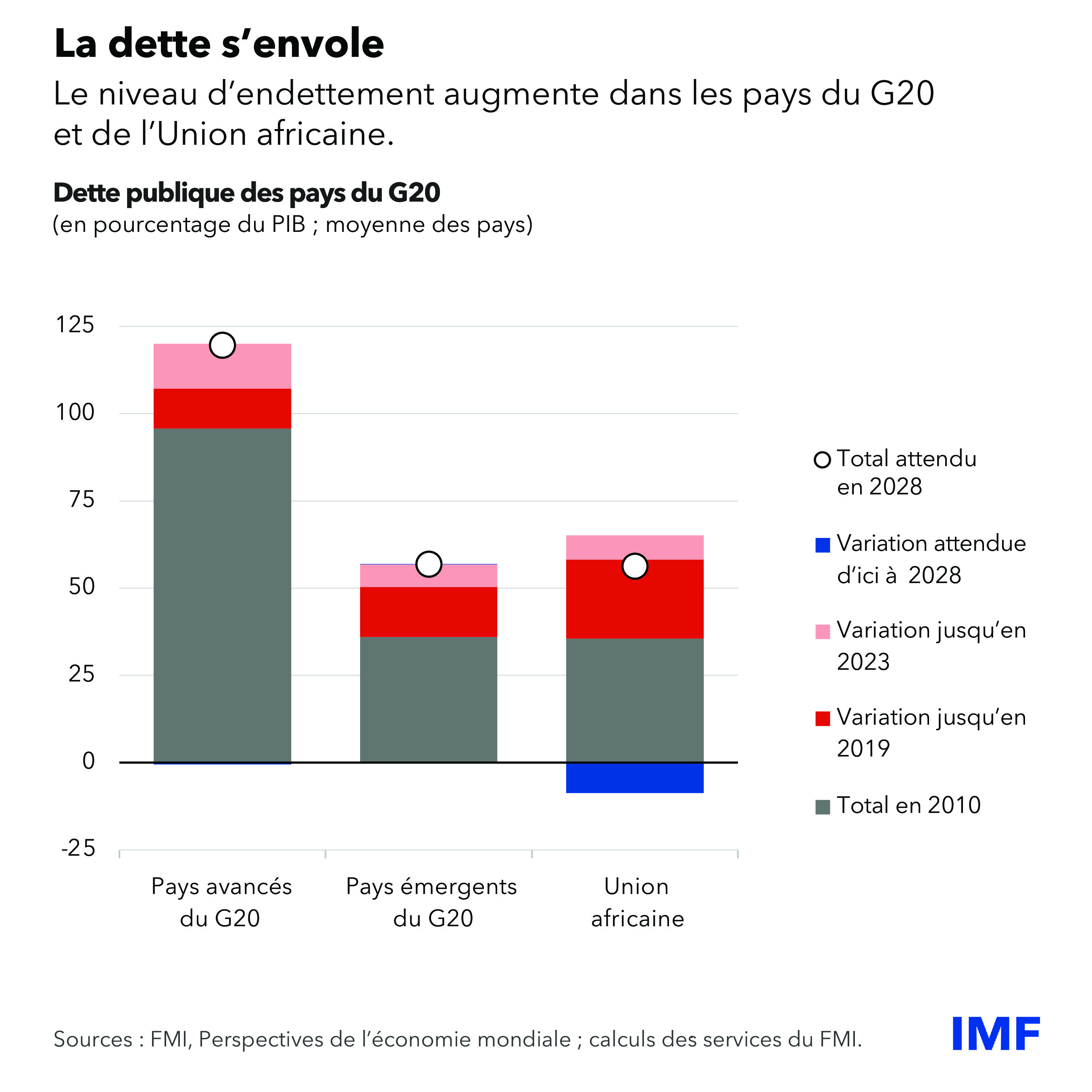

Résorber dette et déficits

Alors que l’inflation s’apaise et que les pays sont plus à même de supporter un durcissement de la politique budgétaire, il convient à présent de rétablir les coussins pour amortir les chocs futurs, de juguler l’envolée de la dette publique et d’aménager des marges pour de nouvelles dépenses prioritaires — et de le faire sans attendre, afin d’éviter une douloureuse correction par la suite. Mais pour que les effets bénéfiques de ce durcissement soient de longue durée, il devra être mené selon un calendrier mûrement réfléchi.

Il ne sera pas aisé de trouver le juste équilibre, car l’augmentation des taux d’intérêt et du coût du service de la dette a réduit la capacité des pays à assurer des services essentiels, et à investir dans le capital humain et les infrastructures. Toute initiative visant à réduire l’endettement et les déficits doit s’inscrire dans des plans budgétaires à moyen terme réalistes. Elle doit également comporter des mesures destinées à limiter les conséquences pour les ménages pauvres et vulnérables tout en préservant les investissements prioritaires.

Il est par ailleurs primordial que les pays poursuivent leurs avancées sur le plan du recouvrement des recettes et de l’amélioration de l’efficacité. Le Brésil a montré la voie dans ce domaine, par une réforme historique de la TVA. Mais bien des pays ont encore beaucoup à faire pour élargir leur base d’imposition, combler des vides juridiques ou renforcer l’administration fiscale. C’est pourquoi le G20 nous a demandé de lancer, avec la Banque mondiale, une initiative commune visant à aider les pays à mobiliser davantage leurs ressources intérieures.

Les pays devraient en outre s’employer à rendre leurs régimes fiscaux plus inclusifs et plus transparents, et veiller à ce que l’architecture fiscale internationale tienne compte des intérêts des pays en développement.

Nous continuons aussi d’œuvrer, dans le cadre de la table ronde mondiale sur la dette souveraine, à l’établissement de procédures destinées à accélérer les restructurations de dettes et à rendre leurs résultats plus prévisibles. Le cadre commun du G20 a certes permis de progresser, réduisant le temps nécessaire à la conclusion d’accords avec des créanciers officiels sur le traitement de la dette, mais il serait utile d’améliorer plus rapidement les mécanismes mondiaux de restructuration de la dette.

Pour une croissance économique qui profite à tous

En plus d’établir un solide socle de mesures monétaires et budgétaires, les décideurs doivent se pencher urgemment sur les moteurs de la croissance à moyen terme.

De nombreux pays ont encore des possibilités de lever les principaux obstacles à l’activité économique. Dans les pays émergents, des réformes dans les domaines de la gouvernance, de la réglementation des affaires ou des politiques du secteur extérieur pourraient entraîner des gains de productivité. Mais ce n’est pas tout : les pays doivent également se préparer à tirer le meilleur parti des forces structurelles qui définiront les prochaines décennies.

Prenons la nouvelle économie climatique. Pour certains pays et régions, elle sera source d’emploi, d’innovation et d’investissement. Mais pour ceux qui sont largement tributaires des combustibles fossiles, la transition pourrait être plus difficile. La question est de savoir comment maximiser les possibilités tout en réduisant les risques au minimum.

Une politique du pollueur-payeur, avec des mesures telles que la tarification du carbone, peut inciter au passage à des investissements et des modes de consommation sobres en carbone. Une étude du FMI révèle que les pays qui agissent sur le plan du climat ont tendance à stimuler l’innovation verte et à attirer des technologies et des investissements sobres en carbone. Par ailleurs, des taxes sur les modes de transport international les plus polluants engendreraient des recettes qui pourraient servir à lutter contre le changement climatique et la faim, ainsi qu’à venir en aide aux tranches les plus défavorisées de la population.

Néanmoins, pour de nombreux pays vulnérables, un regain de croissance ne suffira pas à atteindre leur potentiel. Ils auront besoin d’un appui extérieur, tant financier que technique.

Ceci illustre l’importance d’une architecture internationale capable de répondre à la nouvelle dynamique de l’économie mondiale.

Un système international plus solide

Les récents conflits armés mettent à nu la polarisation croissante de notre planète. Les tensions fragmentent l’économie mondiale en suivant les lignes géopolitiques : près de 3 000 mesures de restriction des échanges ont été adoptées en 2023, soit près de trois fois plus qu’en 2019. Aucun pays ne sortirait gagnant d’un éclatement de l’économie mondiale en blocs distincts. Il est indispensable de rétablir la foi en la coopération internationale.

Depuis sa fondation il y a quatre-vingts ans, le FMI n’a cessé d’évoluer pour répondre aux besoins de ses pays membres. Depuis la pandémie, nous avons déployé des financements à hauteur de 354 milliards de dollars en faveur de 97 pays, dont 57 pays à faible revenu. Des crises plus vastes et plus complexes encore étant probables, les pays doivent coopérer pour renforcer le dispositif mondial de sécurité financière, avec le FMI en son centre.

L’an dernier, nos actionnaires nous ont clairement marqué leur confiance. Entre autres mesures, ils se sont mobilisés pour atteindre les objectifs d’approvisionnement du fonds fiduciaire pour la réduction de la pauvreté et la croissance, qui propose des prêts sans intérêts aux pays à faible revenu. Ils ont aussi accepté d’augmenter de 50 % nos ressources permanentes sous forme de quotes-parts. Les pays du G20 peuvent donner l’exemple en ratifiant au plus vite l’augmentation des quotes-parts, qui nous permettra de maintenir notre capacité de prêt et de réduire notre recours à l’emprunt.

Mais nous pouvons — nous devons — aller encore plus loin. Nos pays membres ont également reconnu qu’il faut revoir la répartition des quotes-parts pour mieux rendre compte de la place relative des pays dans l’économie mondiale, tant en protégeant la participation des membres les plus pauvres. C’est dans ce but que nous envisageons différentes pistes en vue d’une redistribution, notamment une nouvelle formule de calcul des quotes-parts. Cette réflexion vient s’ajouter à la création d’un troisième siège pour l’Afrique subsaharienne au conseil d’administration du FMI, siège qui sera attribué lors des prochaines Assemblées annuelles. Il s’agit là d’une étape importante, qui s’ajoute au fait que l’Union africaine est désormais membre permanent du G20.

Au cours des prochaines années, la coopération mondiale sera essentielle pour contenir la fragmentation géoéconomique et raviver le commerce international, maximiser le potentiel de l’IA sans creuser les inégalités, éviter les impasses en matière de dette et relever le défi du changement climatique.

Oscar Niemeyer disait que « l’architecture est invention ».

La fondation de l’architecture économique et financière mondiale fut un acte courageux d’invention collective qui améliora la vie de millions de personnes. Il nous incombe aujourd’hui de rendre cette architecture plus forte, plus équitable, plus équilibrée et plus durable, afin qu’elle profite au plus grand nombre. Pour réaliser cet objectif, retrouvons cet esprit d’invention !