Les perspectives de croissance économique mondiale sont soumises à une conjonction inédite de vents contraires : l’invasion de l’Ukraine par la Russie, les hausses de taux d’intérêt visant à contenir l’inflation, et les effets persistants de la pandémie, notamment la poursuite des confinements en Chine et les perturbations des chaînes d’approvisionnement.

La dernière édition de nos Perspectives de l’économie mondiale, publiée le mois dernier, a revu à la baisse les prévisions de croissance mondiale pour l’année prochaine à 2,7 %. Des pays qui assurent ensemble plus d’un tiers de la production mondiale devraient connaître une contraction durant une partie de cette année ou l’année prochaine. Par ailleurs, comme nous l’expliquons dans notre dernier rapport à l’intention du Groupe des vingt, les récents indicateurs à haute fréquence confirment ces perspectives assombries.

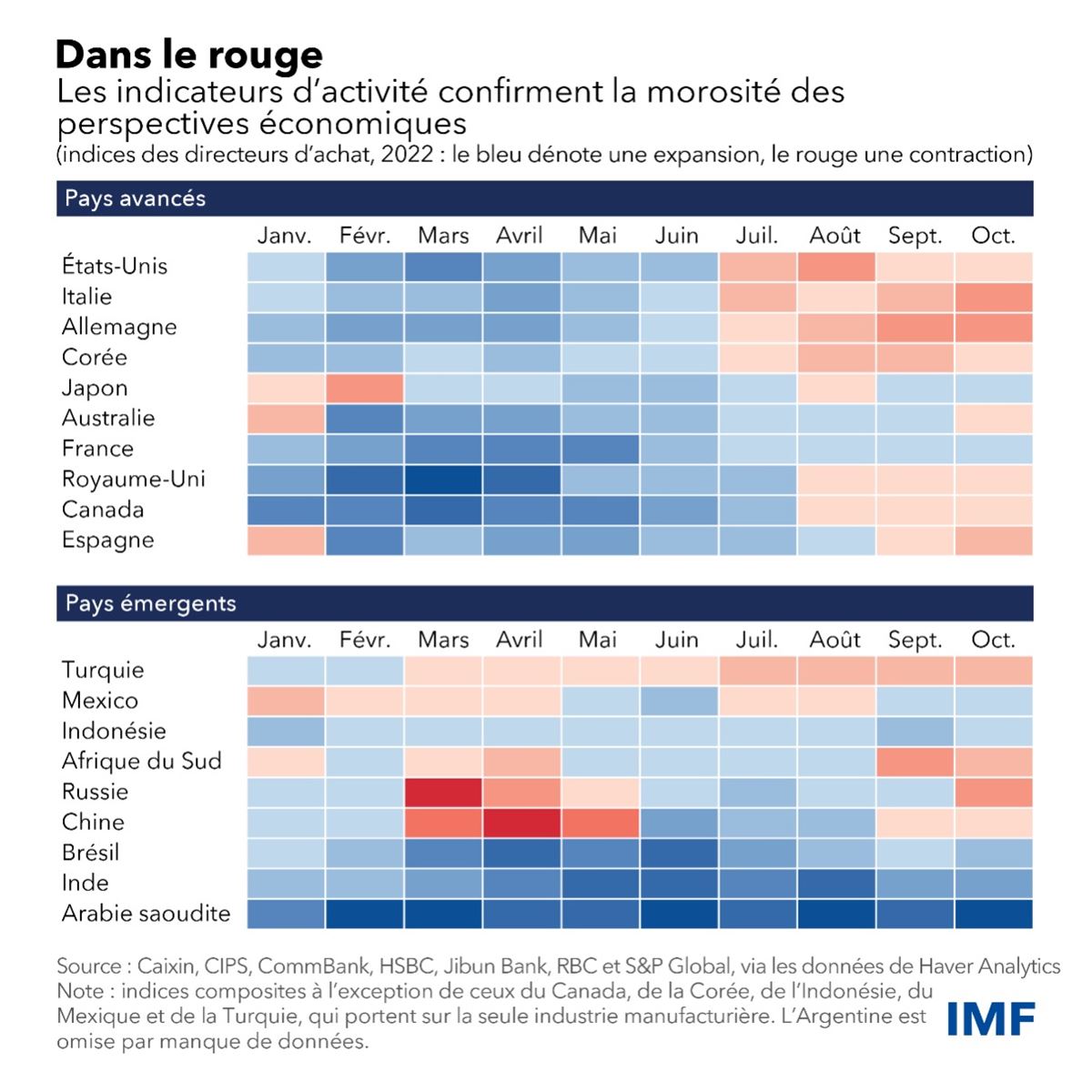

Comme le montre le graphique de la semaine, les indices des directeurs d’achat, qui couvrent un ensemble de pays du G20, n’ont cessé de se dégrader au cours des derniers mois. Ces mesures basées sur des enquêtes évaluent le dynamisme de l’activité manufacturière et des services.

Selon ce graphique, un nombre croissant de pays du G20 sont passés d’une situation d’expansion en début d’année à des niveaux synonymes de contraction. Ce constat concerne aussi bien les pays avancés que les pays émergents, ce qui témoigne de la dimension mondiale du ralentissement.

Si les chiffres du produit intérieur brut du troisième trimestre se sont révélés plus hauts que prévu pour quelques grandes économies, les indices des directeurs d’achat publiés en octobre laissent entrevoir une faiblesse au quatrième trimestre, en particulier en Europe. En Chine, les confinements intermittents liés à la pandémie et les difficultés du secteur immobilier contribuent à un ralentissement qui transparaît non seulement dans les indices des directeurs d’achat, mais aussi dans les investissements, la production industrielle et les ventes au détail. Compte tenu de la place prépondérante de la Chine dans les échanges commerciaux, cette situation aura inévitablement un fort impact économique sur les autres pays.

Malgré les signes de plus en plus tangibles d’un ralentissement mondial, les décideurs doivent continuer à accorder la priorité à la maîtrise de l’inflation, qui alimente une crise liée au coût de la vie, dont les groupes vulnérables et à faible revenu sont les premières victimes. Comme le souligne notre rapport au G20, l’environnement de la politique macroéconomique est particulièrement incertain.

Cependant, la poursuite du resserrement budgétaire et monétaire est probablement nécessaire dans de nombreux pays afin de réduire l’inflation et de remédier aux vulnérabilités de la dette. Nous prévoyons ainsi un nouveau resserrement dans de nombreux pays du G20 au cours des prochains mois. Néanmoins, ces mesures continueront de peser sur l’activité économique, en particulier dans les secteurs sensibles aux taux d’intérêt tels que le logement.

L’économie mondiale est confrontée à d’immenses défis et l’affaiblissement des indicateurs économiques laisse présager de nouvelles difficultés. Cependant, grâce à des mesures judicieuses et à des efforts multilatéraux conjoints, le monde peut évoluer vers une croissance plus forte et plus inclusive.