وفي هذا السياق، تضمن أحدث إصدار من تقرير آفاق الاقتصاد العالمي الشهر الماضي تخفيضا لتنبؤاتنا بشأن النمو العالمي في العام القادم إلى 2,7%، ونتوقع للبلدان التي تساهم بأكثر من ثلث الناتج العالمي أن تشهد انكماشا في جزء من العام الحالي أو القادم. وبالإضافة إلى ذلك، تؤكد أحدث المؤشرات عالية التواتر أن الآفاق أكثر قتامة، كما أوردنا في أحدث تقرير أعددناه لمجموعة العشرين.

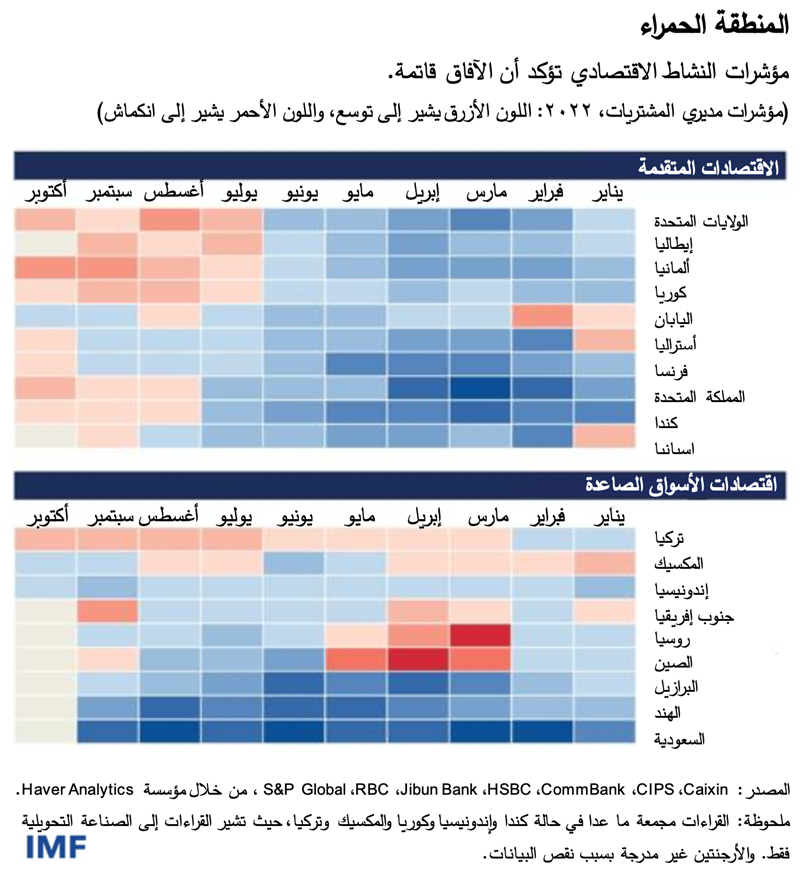

ويشير الرسم البياني لهذا الأسبوع إلى حدوث تدهور مطرد خلال الأشهر الأخيرة في مؤشرات مديري المشتريات التي تتتبع مجموعة من اقتصادات مجموعة العشرين. وتقيس هذه المقاييس القائمة على المسوح زخم النشاط في قطاعي الصناعة التحويلية والخدمات.

وكما يوضح الرسم البياني، فإن القراءات لنسبة متنامية من بلدان مجموعة العشرين تراجعت عن النطاق التوسعي المشاهد في مطلع هذا العام إلى مستويات تشير إلى الانكماش. وينطق هذا على كل من الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة، مما يشدد على الطابع العالمي للتباطؤ الاقتصادي.

وبينما كانت بيانات إجمالي الناتج المحلي الصادرة عن الربع الثالث من العام مفاجئة في تجاوزها للتوقعات في بعض الاقتصادات الكبرى، فإن مؤشرات مديري المشتريات لشهر أكتوبر تشير إلى ضعف في الربع الرابع من العام، ولا سيما في أوروبا. وفي الصين، يساهم كل من الإغلاقات العامة التي تطبق من آن إلى آخر بسبب الجائحة والمصاعب التي يمر بها القطاع العقاري في تباطؤ النشاط الاقتصادي الذي لا تقتصر شواهده على بيانات مؤشر مديري المشتريات بل تمتد إلى الاستثمار والإنتاج الصناعي ومبيعات التجزئة. ولا محالة أن يؤدي هذا إلى تأثير ملموس على الاقتصادات الأخرى نظرا لدور الصين الكبير في التجارة.

وبالرغم من تزايد الأدلة على التباطؤ العالمي، فإن صناع السياسات يتعين عليهم الاستمرار في إعطاء أولوية لاحتواء التضخم، الذي يساهم في أزمة على صعيد تكلفة المعيشة، مما يعود بأكبر الضرر على الفئات منخفضة الدخل والضعيفة. وكما يؤكد تقريرنا المقدم إلى مجموعة العشرين، فإن بيئة سياسات الاقتصاد الكلي محاطة بقدر غير عادي من عدم اليقين.

غير أنه من المرجح استمرار الحاجة إلى التشديد المالي والنقدي في كثير من البلدان لتخفيض التضخم ومعالجة مواطن الضعف المتعلقة بالديون – ونحن نتوقع بالفعل مزيدا من التشديد في كثير من اقتصادات مجموعة العشرين خلال الشهور القادمة. ومع ذلك، فإن هذه الإجراءات ستظل تفرض عبئا على النشاط الاقتصادي، وخاصة في القطاعات الحساسة تجاه تقلبات أسعار الفائدة مثل قطاع الإسكان.

إن التحديات التي تواجه الاقتصاد العالمي هائلة، والمؤشرات الاقتصادية المتراجعة تشير إلى مزيد من التحديات في الفترة القادمة. غير أن بإمكان العالم، من خلال التحرك الحذر على صعيد السياسات والجهود المشتركة متعددة الأطراف، أن يمضي قدما نحو تحقيق نمو أقوى وأكثر شمولا للجميع.

*****

تريغفي غودموندسون يعمل اقتصاديا في إدارة البحوث بصندوق النقد الدولي. وسبق له العمل في إدارة الاستراتيجيات والسياسات والمراجعة حيث كان يغطي قضايا سياسات الاقتصاد الكلي، وفي مكتب الصندوق في لندن حيث كان مسؤولا عن متابعة الأسواق المالية العالمية. وقد سبق له العمل أيضا في الإدارة الأوروبية وإدارة الأسواق النقدية والرأسمالية. وتتركز اهتماماته البحثية في مجموعة متنوعة من القضايا المالية-الكلية. وقبل التحاقه بالصندوق، تقلد مناصب في قطاع البنوك المركزية، وفي صندوق تحوطي، وفي قطاع البنوك الاستثمارية. وهو حاصل على درجة الدكتوراه من كلية لندن للاقتصاد.