En la danza entre la intervención del Estado y las fuerzas del mercado, la melodía de la política industrial debe buscar la armonía

La política industrial está cobrando impulso en muchos países y algunos economistas ponderan las bondades del modelo chino. Ante retos como las secuelas de la COVID-19, el nacionalismo de las vacunas, la inestabilidad de las cadenas de suministro, la transición hacia las cero emisiones netas y la competencia geopolítica, se ha reavivado el debate sobre la función de la política industrial y el apoyo del Estado a empresas e industrias consideradas estratégicas.

La sociedad se cuestiona si puede confiar en el libre mercado y si los países están perdiendo la ventaja que les da la innovación. Los halcones en materia de seguridad nacional temen que el acceso a recursos críticos como semiconductores y productos farmacéuticos dependa de sus adversarios.

En Estados Unidos, la política industrial ha dejado de ser tabú y es un eje central de la "Bidenomía". Ambos partidos están a favor de la Ley para la creación de incentivos de ayuda a la producción de semiconductores y de ciencia (Ley CHIPS), que busca revitalizar la industria de semiconductores en Estados Unidos. Más del 90% de los chips avanzados —fundamentales para la defensa y la inteligencia artificial— provienen de la provincia china de Taiwan, lo que genera inquietudes acerca de la vulnerabilidad de la industria estadounidense en caso de un ataque. La respuesta del gobierno de Estados Unidos ha sido destinar USD 39.000 millones de los USD 280.000 millones que prevé la Ley CHIPS a la fabricación de semiconductores avanzados. La política industrial del gobierno de Biden tiene un amplio alcance y se prevé contar con al menos dos focos de fabricación de semiconductores para 2030. Los beneficiarios del financiamiento deben cumplir numerosas condiciones; entre ellas, una prohibición que les impide ampliar su capacidad de fabricación de chips avanzados en China y el compromiso de facilitar servicios de guardería asequibles. Estas políticas son parte de un enfoque industrial más amplio que además comprende USD 370.000 millones en subsidios para energía limpia, previstos en la Ley de reducción de la inflación.

En Japón, por su parte, se busca promover la inversión interna mediante subsidios de más de USD 500 millones para 57 empresas, con miras a reducir la dependencia de China. La Unión Europea está ampliando su política industrial e incluso ha destinado EUR 160.000 millones del fondo para la recuperación de la COVID-19 a innovaciones digitales, como chips, baterías y adaptación al cambio climático. En respuesta a los subsidios masivos de la Ley de reducción de la inflación de Estados Unidos, el ministro de Economía italiano exhortó a adoptar un enfoque común en la Unión Europea (UE) para promover la competitividad y proteger la producción estratégica.

Prioridad a sectores líderes

Por "política industrial" se entiende las iniciativas del Estado que, enfocadas en industrias, empresas o actividades económicas específicas, pretenden orientar la economía mediante subsidios, incentivos fiscales, desarrollo de infraestructura, normas de protección y apoyo a la investigación y el desarrollo.

Al incorporar la política industrial en la estrategia de crecimiento, los países se enfrentan a objetivos contrapuestos, como un crecimiento económico sostenible, estabilidad financiera y fiscal y la promoción de "sectores nacionales líderes", a menudo un fin claro de una estrategia de crecimiento, cuyos fundamentos son reforzar la seguridad nacional a través de la autosuficiencia en sectores clave, fomentar un crecimiento inclusivo con abundante empleo, revitalizar las comunidades rezagadas y crear a ojos de los votantes la percepción de un resurgimiento de la industria manufacturera. Varios países han promovido empresas o industrias específicas como líderes nacionales: semiconductores en la provincia china de Taiwan, energía renovable en Alemania, sector aeroespacial en Francia.

Pese a haber logrado este cometido en ocasiones, la política industrial es controvertida. A los economistas les preocupa que la elección de ganadores y perdedores pueda generar distorsiones en el mercado y una asignación ineficiente de recursos. Aun así, el resurgimiento de la política industrial no da señales de estar moderándose.

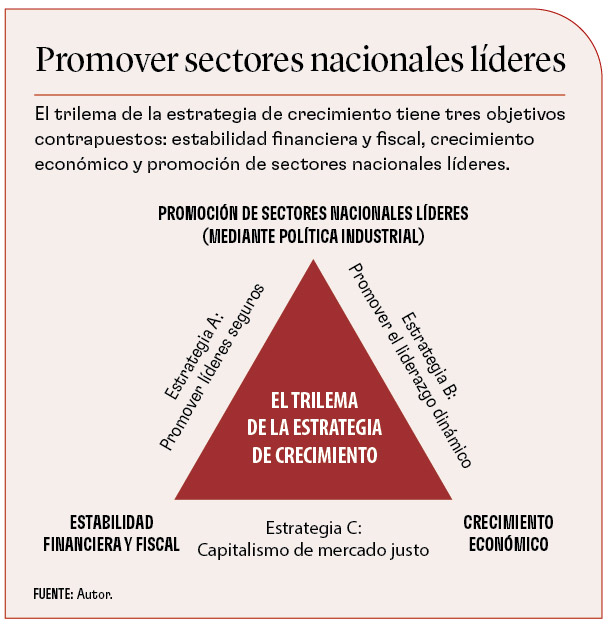

A raíz del creciente nacionalismo económico y de las tensiones geopolíticas, cabe esperar que el establecimiento de sectores líderes en los países siga siendo un objetivo de política de los gobiernos que buscan promover sus intereses nacionales. En este contexto, el trilema de la estrategia de crecimiento que se describe a continuación puede ayudar a las autoridades a encontrar un equilibrio entre los objetivos de crecimiento económico, estabilidad y sectores líderes.

El trilema de la estrategia de crecimiento

El marco expone las dificultades que enfrentan las autoridades para equilibrar las demandas de crecimiento económico, estabilidad financiera y fiscal y la creación de sectores líderes. La consecución de cualesquiera dos de estos objetivos implica sacrificar en parte el tercero, lo que plantea un trilema.

El gráfico 1 ilustra el trilema de la estrategia de crecimiento con sus tres objetivos contrapuestos, una elección difícil para las autoridades económicas.

Los gobiernos que promueven líderes seguros (Estrategia A) priorizan la estabilidad financiera y fiscal, junto con medidas de apoyo para sectores líderes seguros. Esta estrategia hace hincapié en la seguridad nacional, la prudencia y la resiliencia por encima de las posibles ventajas de una estrategia más agresiva.

La estrategia que promueve el liderazgo dinámico (Estrategia B) se centra en el crecimiento económico y la selección de sectores nacionales líderes que asumen riesgos. Esto puede conllevar un menor grado de estabilidad debido a una mayor asunción de riesgos o un menor interés en la eficiencia y la gestión de gobierno, en posible detrimento del sistema financiero y con los consiguientes costos fiscales. Pese a ello, los gobiernos que aplican esta estrategia están dispuestos a asumir más riesgo de inestabilidad a cambio de un mayor crecimiento.

El enfoque del capitalismo de mercado justo (Estrategia C) prioriza la estabilidad con crecimiento económico, sin enfocarse en los sectores líderes. El interés se centra en una economía de mercado dinámica, con libertad de entrada y empresas que operan en un mercado justo y competitivo.

El capitalismo de mercado justo ofrece una ruta para alcanzar algunos objetivos de seguridad nacional con un enfoque diferente del de la política industrial. Este enfoque promueve una cadena mundial de suministro diversificada con base en un comercio justo y abierto, en lugar de una carrera armamentista económica. Puede generar mayor eficiencia e innovación a largo plazo con menos riesgos de trastornos en la cadena de suministro.

Estas disyuntivas no se resuelven simplemente optando por un objetivo y no por el otro; se trata, más bien, de encontrar un equilibrio entre los tres (con continuidad). El enfoque óptimo depende de factores contextuales, como el estado de la economía, la solidez del sistema financiero, las presiones electorales y el entorno geopolítico.

Las mejoras de eficiencia pueden facilitar la estrategia del capitalismo de mercado justo. Sin embargo, los gobiernos suelen sucumbir a la tentación de crear sectores líderes en el país. ¿Por qué? Quizá por la psicología del liderazgo nacional y a las presiones sobre los gobernantes.

¿Por qué establecer sectores líderes?

Imaginemos por un momento la vida del gobernante de un país. Elegido para conducir los destinos de su país, es ahora responsable de tomar decisiones que afectan el bienestar de millones de personas. Debe equilibrar las necesidades de crecimiento económico, seguridad nacional, estabilidad financiera y fiscal, y consideraciones de índole social y ambiental. Es mucho lo que hay en juego y las presiones pueden ser agobiantes.

Está ante la necesidad de generar crecimiento económico. Lograr un crecimiento adecuado puede ser crucial para mantener su poder político, generar empleo y garantizar la estabilidad de la sociedad. Sin un crecimiento sostenido, quizá deba enfrentar un aumento del desempleo y descontento social, lo que pondría en peligro su mandato político.

Estas presiones pueden manifestarse como una ansiedad de crecimiento. La psicología clínica demuestra que la ansiedad lleva a las personas a obsesionarse con las preocupaciones inmediatas, a menudo a expensas de los objetivos a largo plazo. Cuando de crecimiento económico se trata, los gobernantes pueden experimentar temores similares que los lleven a priorizar los resultados a corto plazo y los triunfos inmediatos para aplacar su ansiedad y demostrar progreso. Esto puede llevar a que la atención se centre en determinadas industrias o empresas que son consideradas como motores del crecimiento inmediato, sin tener en cuenta los posibles riesgos para la estabilidad y las desventajas.

La política industrial, consistente en adjudicar contratos, conceder subsidios o reducciones impositivas, o invertir en proyectos de infraestructura para crear sectores líderes, es una herramienta clave que está a la mano. Sin embargo, la decisión de promover sectores nacionales líderes puede tener consecuencias negativas, como la concentración de poder económico, la distribución ineficiente de recursos y la desatención de consideraciones a largo plazo. También puede socavar la competencia de mercado y la innovación, en perjuicio del crecimiento y el bienestar social.

Pese a todo esto, es posible que el gobernante se vea obligado a dinamizar sectores empresas (Estrategia B) si está presionado para generar resultados rápidos, mantener el poder político o crear empleo. La política industrial puede dar la sensación de que se tiene control sobre los resultados económicos, lo que reduce la ansiedad por el crecimiento y hace sentir seguridad al gobierno y la sociedad.

Todo gobernante puede enfrentar presiones relativas a la seguridad nacional y la estabilidad financiera y fiscal, que pueden provocar temor a la inestabilidad, inducido por factores como la dependencia de otros países para acceder a recursos críticos o el afán de evitar quiebras, incumplimientos o escándalos.

Entonces cabe promover sectores líderes seguros en aras de la estabilidad y seguridad, y creer que esto protege los intereses del país, garantiza recursos críticos y mantiene la estabilidad, logrando así una sensación de control sobre los resultados (Estrategia A). Sin embargo, no pueden pasarse por alto las posibles desventajas de esta estrategia, como el riesgo de distorsionar la competencia y los obstáculos para la innovación.

La ansiedad que genera el crecimiento y el temor a la inestabilidad pueden empujar a los gobernantes a elegir sectores nacionales líderes. Estos factores políticos y psicológicos a menudo son los que determinan la estrategia de crecimiento de un país, aun cuando la mayoría de los gobernantes son conscientes de los posibles costos económicos a largo plazo y de las ineficiencias.

Sin fórmulas milagrosas

El caso de Airbus suele considerarse un modelo de intervención estatal exitosa en la economía. La creación del consorcio Airbus en Europa a finales de los años sesenta —que disputó el dominio de Boeing en los mercados mundiales— fue posible gracias a subsidios gubernamentales, compromisos de absorber pérdidas y financiamiento para cubrir los costos fijos de desarrollo. Esto permitió que Airbus se erigiera como un competidor formidable.

Sin embargo, la experiencia reciente de China con las aeronaves COMAC C919 demuestra que la política industrial no es una fórmula milagrosa. Convencida de que una gran nación debe tener sus propias aeronaves, China ha invertido ingentes sumas en el desarrollo de aeronaves comerciales para competir con Boeing y Airbus. Pese a invertir hasta USD 70.000 millones en la empresa estatal de fabricación Commercial Aircraft Corporation of China (COMAC), el proyecto se ha demorado más de cinco años debido a obstáculos regulatorios, tecnológicos y en la cadena de suministro. Las demoras se vieron exacerbadas por requisitos especiales impuestos por el gobierno de Trump en 2020 para la autorización de exportaciones de partes tecnológicas a China. El C919 aún no ha sido certificado por ninguna dirección de aviación importante fuera de China, en parte por problemas de seguridad. Por lo tanto, a pesar del éxito que tuvo su política industrial con la red ferroviaria de alta velocidad o los vehículos eléctricos en el orden nacional, China no ha podido reproducir este logro en el competitivo sector de la aviación internacional.

La lección es que promover sectores nacionales líderes puede ser algo eficaz, pero el éxito no está garantizado. Incluso en otros casos de fallas de mercado, puede ser difícil para el gobierno resolver el problema sin generar distorsiones o altos costos fiscales. Y cuando varios países recurren a la política industrial para promover sus propios sectores líderes, esto puede llevar a una competencia mutuamente destructiva a través de subsidios y protecciones. Esa dinámica reduce las probabilidades de éxito de cada país y puede desestabilizar la economía mundial.

Lawrence Summers, ex Secretario del Tesoro de Estados Unidos, dijo hace poco que le gustaba que sus asesores de política industrial fueran como los buenos generales. "Los mejores generales son los que más detestan la guerra, pero están dispuestos a luchar cuando es necesario. Lo que me preocupa de los que se dedican a la política industrial es que aman hacer política industrial". En este contexto, el trilema es un recordatorio para las autoridades de que han de calibrar la política industrial con prudencia y no perder de vista los objetivos de crecimiento a largo plazo, estabilidad y cooperación internacional.

Al igual que la sal en la cocina, una pizca de política industrial puede ser útil, pero una cantidad exagerada puede estropear los resultados y a largo plazo puede ser perjudicial.

Este artículo se publicó por primera vez en F&D en línea en marzo de 2023.

RUCHIR AGARWAL es investigador en la Escuela Kennedy de Harvard y cofundador de Global Talent Network.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.