[caption id="attachment_15285" align="alignleft" width="1024"] (foto: gopixa/iStock, de Getty Images)[/caption]

(foto: gopixa/iStock, de Getty Images)[/caption]

(English)

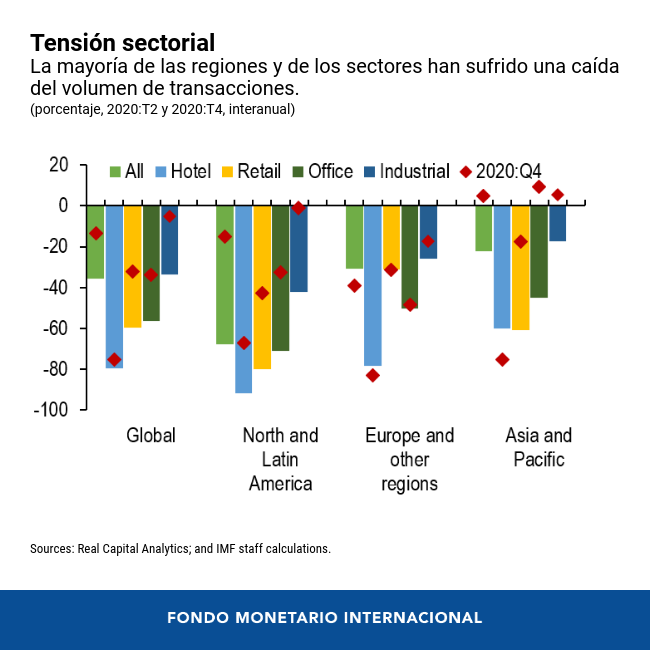

Edificio de oficinas vacíos. Tiendas abiertas pocas horas. Tasas de ocupación hotelera tan bajas que son difíciles de creer. Esa es la actualidad que estamos viviendo. Las medidas de contención adoptadas durante el último año en respuesta a la pandemia cerraron comercios y oficinas, y asestaron un duro golpe a la demanda de inmuebles comerciales, sobre todo en los segmentos minoristas y de la hotelería y las oficinas.

Más allá de su impacto inmediato, la pandemia empañó las perspectivas de los bienes raíces comerciales, dada la aparición de tendencias como la decreciente demanda de tiendas tradicionales frente al avance del comercio electrónico, o de oficinas a medida que se imponen políticas de teletrabajo. Según un análisis reciente del FMI, estas tendencias podrían trastornar el mercado inmobiliario comercial y poner en peligro la estabilidad financiera.

La conexión con la estabilidad financiera

El sector inmobiliario comercial podría afectar a la estabilidad financiera global: es extenso; los movimientos de sus precios tienden a reflejar el panorama macrofinanciero general; y depende mucho del financiamiento a través de deuda.

En muchas economías, los préstamos inmobiliarios comerciales representan una parte significativa de las carteras crediticias. En algunas jurisdicciones, los intermediarios financieros no bancarios (por ejemplo, las empresas de seguros, los fondos de pensiones o los fondos de inversión) también desempeñan un papel importante, pese a que los bancos siguen siendo los principales proveedores de financiamiento apalancado al sector inmobiliario comercial a nivel mundial. Un shock adverso en el sector podría empujar a la baja los precios de los bienes raíces comerciales, dañando la calidad del crédito de los prestatarios y lastrando los balances de los prestamistas.

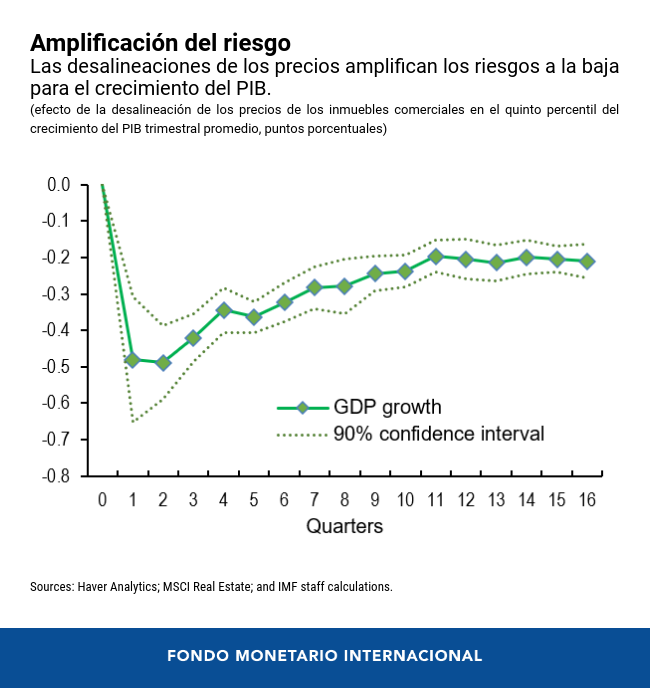

El riesgo que plantea la caída de estos precios es mayor cuando se observan marcadas desalineaciones de precios; es decir, cuando los precios del mercado inmobiliario comercial se desvían de los precios que implican los fundamentos económicos, conocidos como «valores razonables». Nuestro análisis reciente muestra que esas desalineaciones exacerban los riesgos a la baja para el crecimiento futuro del PIB. Por ejemplo, una disminución de 50 puntos básicos de la tasa de capitalización respecto de la tendencia histórica —un indicador de desalineación comúnmente utilizado— podría incrementar los riesgos a la baja para el crecimiento del PIB en 1,4 puntos porcentuales a corto plazo (acumulativamente a lo largo de cuatro trimestres) y en 2,5 puntos porcentuales a mediano plazo (acumulativamente a lo largo de 12 trimestres).

Los grandes estragos de la pandemia de COVID-19

Tras analizar el impacto de la pandemia, nuestro análisis también muestra que las desalineaciones de los precios son ahora más marcadas. Sin embargo, a diferencia de otros episodios, la desalineación esta vez no es producto de un apalancamiento acumulado excesivo, sino de una fuerte caída tanto de los ingresos operativos como de la demanda global de propiedades comerciales.

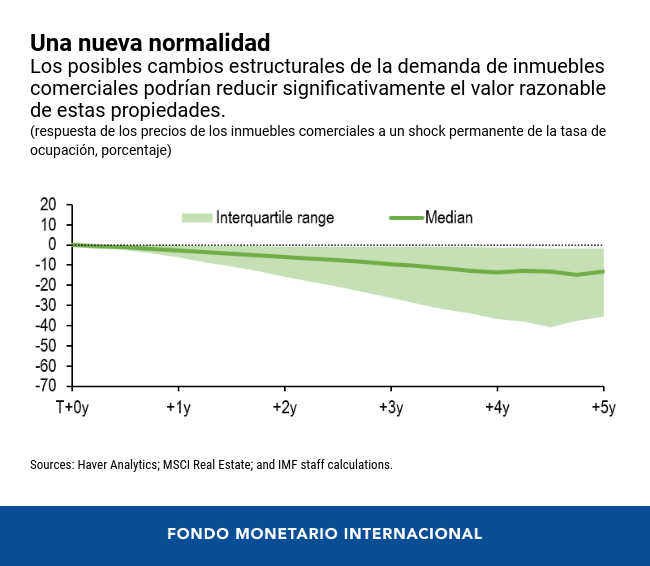

A medida que la economía cobre impulso, es probable que la desalineación disminuya. Con todo, los cambios estructurales que podría experimentar este mercado debido a la evolución de las preferencias de la sociedad representarían un reto. Por ejemplo, un aumento permanente de 5 puntos porcentuales de las tasas de desocupación (atribuible a cambios en las preferencias de consumidores y empresas) podría hacer caer los valores razonables en 15% al cabo de cinco años.

Con todo, es necesario recordar que existe enorme incertidumbre en torno a las perspectivas de los bienes raíces comerciales y que, por lo tanto, es sumamente difícil hacer una evaluación definitiva de las desalineaciones de los precios.

El papel de las autoridades a la hora de contrarrestar los riesgos para la estabilidad financiera

El bajo nivel de las tasas y las condiciones financieras laxas ayudarán a las empresas no financieras a mantener el acceso al crédito, contribuyendo a la incipiente recuperación del sector inmobiliario comercial. Sin embargo, si esas condiciones alientan una excesiva toma de riesgos y contribuyen a las desalineaciones de los precios, las autoridades podrían recurrir a las herramientas macroprudenciales.

Las herramientas como los límites de la relación préstamo/valor o de cobertura del servicio de la deuda podrían servir para hacer frente a estas vulnerabilidades. Las autoridades también podrían ampliar el alcance de la política macroprudencial para incluir las instituciones financieras no bancarias, que desempeñan un papel cada vez más importante en los mercados de financiamiento de los bienes raíces comerciales. Por último, para que el sector bancario conserve la solidez, las pruebas de tensión podrían ayudar a informar las decisiones sobre la idoneidad del capital reservado para cubrir las exposiciones a los inmuebles comerciales.