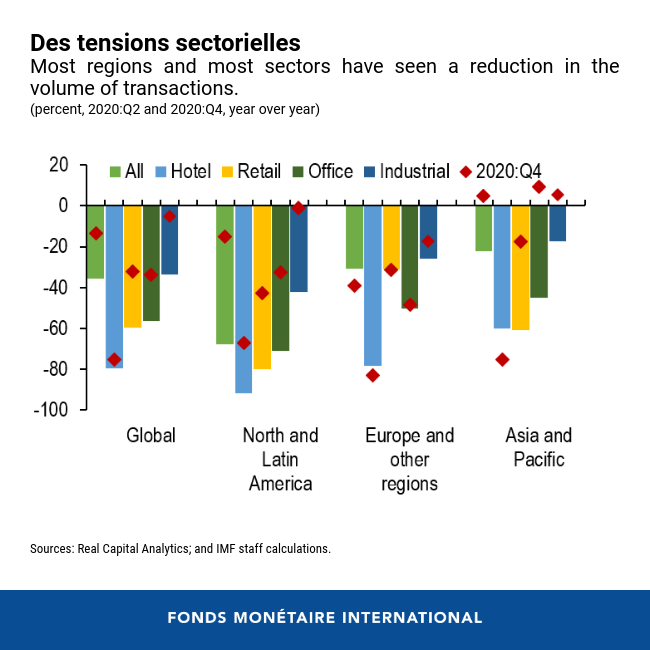

Immeubles de bureaux presque vides. Magasins aux horaires d’ouverture réduits. Chambres d’hôtel à des prix incroyablement bas. Autant de signes des temps. Les mesures d’endiguement prises l’an dernier en riposte à la pandémie ont entraîné la fermeture d’entreprises et de bureaux, et porté un coup sévère à la demande d’immobilier commercial, en particulier dans les segments du commerce de détail, des hôtels et des bureaux.

Au-delà de ses répercussions immédiates, la pandémie a également assombri les perspectives pour l’immobilier commercial, étant donné l’émergence de tendances telles que la baisse de la demande de vente au détail physique traditionnelle au profit du commerce en ligne, ou de bureaux sous l’effet des politiques de travail à domicile. Selon une analyse récente du FMI, ces tendances pourraient perturber le marché de l’immobilier commercial et représenter une menace pour la stabilité financière.

Le lien avec la stabilité financière

Le secteur de l’immobilier commercial pourrait peser sur la stabilité financière au sens large : ce secteur est étendu ; l’évolution de ses prix tend à refléter la situation macrofinancière dans son ensemble ; et il est fortement dépendant du financement par l’emprunt.

Dans de nombreux pays, les prêts immobiliers commerciaux constituent une part élevée des portefeuilles de prêts des banques. Dans certains, les intermédiaires financiers non bancaires (par exemple, les compagnies d’assurance, les fonds de pension ou les fonds d’investissement) jouent aussi un rôle important même si les banques demeurent les plus grands fournisseurs de financement par l’emprunt au secteur de l’immobilier commercial à l’échelle mondiale. Un choc sur le secteur peut exercer une pression à la baisse sur les prix de l’immobilier commercial, portant atteinte à la capacité de remboursement des emprunteurs et pesant sur les bilans des prêteurs.

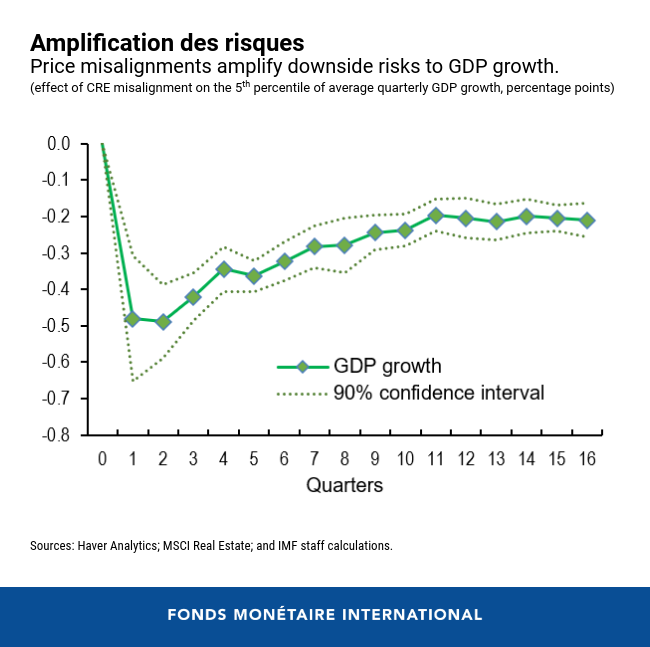

Le risque d’une chute des prix augmente lorsque nous pouvons observer d’importants désalignements des prix, c’est-à-dire quand les prix du marché de l’immobilier commercial s’écartent de ceux qu’auraient laissé présager les paramètres économiques fondamentaux ou « justes valeurs ». Notre analyse récente montre que ces désalignements des prix amplifient les risques de révision à la baisse de la croissance future du PIB. Ainsi, une baisse de 50 points de base du taux de capitalisation par rapport à sa tendance historique – une mesure du désalignement couramment utilisée – pourrait accroître les risques de révision à la baisse de la croissance du PIB de 1,4 point de pourcentage à court terme (cumulativement sur 4 trimestres) et de 2,5 points de pourcentage à moyen terme (cumulativement sur 12 mois).

Le lourd tribut de la COVID-19

En ce qui concerne les répercussions de la pandémie, notre analyse met également en évidence que les désalignements des prix se sont accrus. Toutefois, contrairement aux épisodes précédents, le désalignement n’est pas dû, cette fois-ci, à l’accumulation d’un endettement excessif, mais à une forte baisse des recettes d’exploitation et de la demande globale d’immobilier commercial.

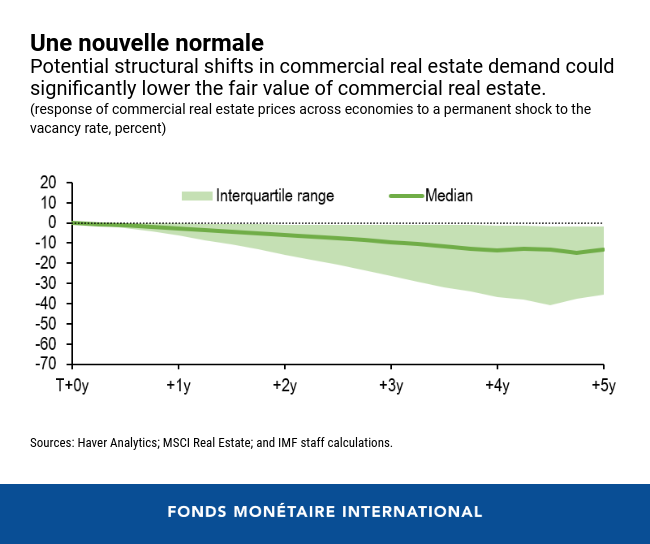

Avec la reprise de l’économie, le désalignement devrait diminuer. Néanmoins, les changements structurels que le marché de l’immobilier commercial pourrait avoir subis en raison de l’évolution des préférences dans notre société représenteront un défi pour le secteur. Ainsi, une augmentation constante des taux d’inoccupation de l’immobilier commercial de 5 points de pourcentage (liée à une évolution des préférences des consommateurs et des entreprises) pourrait se traduire par une baisse de 15 % des justes valeurs après cinq ans.

Il faut cependant garder à l’esprit qu’une grande incertitude pèse sur les perspectives de l’immobilier commercial, ce qui rend extrêmement difficile une évaluation définitive des désalignements des prix.

Le rôle des autorités dans la lutte contre les risques pesant sur la stabilité financière

Des taux faibles et un argent bon marché permettront aux entreprises non financières de continuer d’accéder au crédit, concourant ainsi à la reprise naissante du secteur de l’immobilier commercial. Toutefois, si cette souplesse des conditions financières favorise une prise de risques excessifs et contribue aux désalignements des prix, les autorités pourront alors se tourner vers leurs instruments macroprudentiels.

Il sera possible d’utiliser des instruments comme les limites à la quotité de prêt et au ratio de couverture du service de la dette pour remédier à ces facteurs de vulnérabilité. De plus, les autorités pourront envisager d’élargir le champ d’application de la politique macroprudentielle afin d’englober les institutions financières non bancaires, qui sont des acteurs importants sur les marchés de financement de l’immobilier commercial. Enfin, afin de maintenir la solidité du secteur bancaire, le recours aux tests de résistance pourra aider à prendre des décisions éclairées en vue de déterminer le niveau adéquat des volants de fonds propres à réserver pour couvrir l’exposition aux risques liés à l’immobilier commercial.

*****

Andrea Deghi est un expert du secteur financier dans la division analyse de la stabilité financière dans le monde du département des marchés monétaires et de capitaux du FMI. Auparavant, il a travaillé au département de la politique macroprudentielle et de la stabilité financière de la BCE et au département des études de la Bundesbank. Ses travaux de recherche portent sur le risque systémique, l’intermédiation financière, les marchés immobiliers et la politique monétaire. Il détient un doctorat en économie des universités de Sienne, de Florence et de Pise.

Fabio M. Natalucci est l’un des directeurs adjoints du département des marchés monétaires et de capitaux. Il est chargé du Rapport sur la stabilité financière dans le monde, qui présente l’évaluation par le FMI des risques pesant sur la stabilité du système financier mondial. Avant de rejoindre le FMI, M. Natalucci occupait le poste de directeur associé principal à la division des affaires monétaires du Conseil des gouverneurs du Système fédéral de réserve des États-Unis. D’octobre 2016 à juin 2017, il a rempli les fonctions de secrétaire adjoint chargé de la stabilité et de la réglementation financières internationales au département du Trésor des États-Unis. Il a obtenu son doctorat en économie à l’université de New York.