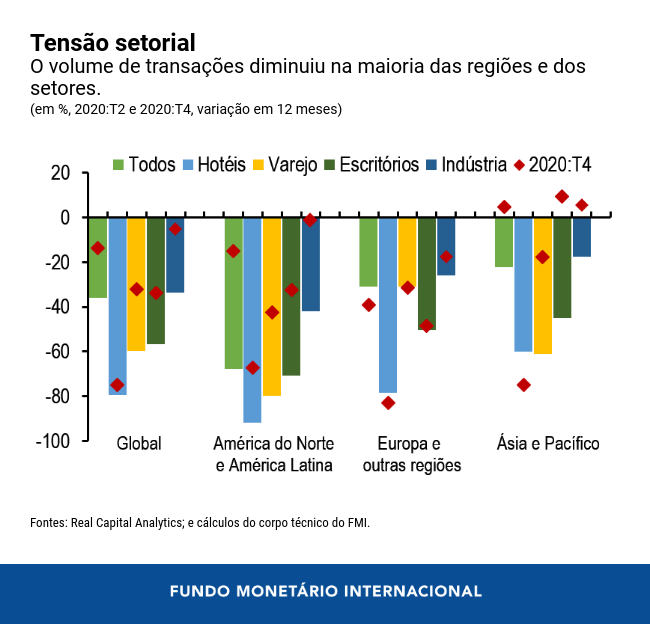

Prédios de escritórios vazios. Redução do horário de funcionamento do comércio. Diárias de hotel incrivelmente baratas. São sinais dos tempos. As medidas de contenção implementadas no ano passado em resposta à pandemia fecharam empresas e escritórios, desfechando um duro golpe na demanda por imóveis comerciais, sobretudo nos segmentos de varejo, hotelaria e escritórios.

Além de seu impacto imediato, a pandemia também obscureceu as perspectivas para os imóveis comerciais, devido ao surgimento de tendências como o declínio da demanda pelo varejo tradicional em favor do comércio eletrônico, e para os escritórios, devido à adoção mais ampla de políticas de teletrabalho. Uma análise recente do FMI conclui que essas tendências podem causar uma ruptura no mercado imobiliário comercial e possivelmente ameaçar a estabilidade financeira.

A conexão com a estabilidade financeira

O setor imobiliário comercial pode afetar a estabilidade financeira de modo geral: o setor é grande; seus movimentos de preços tendem a refletir o quadro macrofinanceiro mais amplo e ele depende bastante de financiamento por meio de dívida.

Em muitas economias, os empréstimos imobiliários comerciais constituem uma parte significativa das carteiras de empréstimos dos bancos. Em algumas jurisdições, os intermediários financeiros não bancários (como empresas de seguros, fundos de pensão e fundos de investimento) também cumprem um papel importante, embora os bancos continuem sendo as maiores fontes de financiamento da dívida do setor imobiliário comercial em todo o mundo. Um choque adverso no setor pode pressionar para baixo os preços dos imóveis comerciais, afetando negativamente a qualidade do crédito dos mutuários e pesando sobre os balanços dos financiadores.

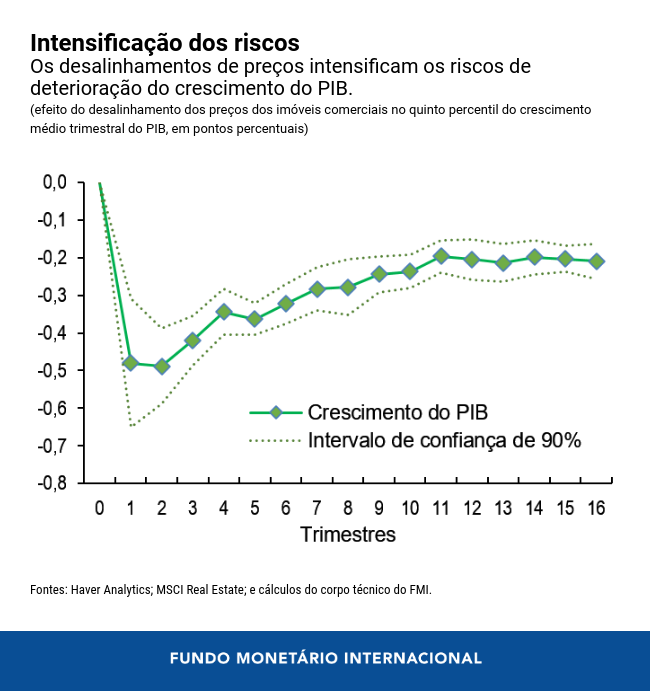

O risco de uma queda nos preços aumenta quando observamos grandes desalinhamentos de preços, ou seja, quando os preços no mercado imobiliário comercial se desviam daqueles implícitos nos fundamentos econômicos, ou “valores justos”. Nossa análise recente mostra que esses desalinhamentos ampliam os riscos de deterioração do crescimento do PIB no futuro. Por exemplo, uma queda de 50 pontos-base na taxa de capitalização em relação a sua tendência histórica – um indicador comumente usado do desalinhamento – poderia aumentar os riscos de deterioração do crescimento do PIB em 1,4 ponto percentual no curto prazo (cumulativamente em quatro trimestres) e 2,5 pontos percentuais no médio prazo (cumulativamente em doze trimestres).

O pesado custo da Covid-19

Ao examinar o impacto da pandemia, nossa análise também mostra que os desalinhamentos de preços têm aumentado. Contudo, ao contrário de episódios anteriores, desta vez o desalinhamento não decorre do excesso de alavancagem, mas sim de uma queda acentuada tanto das receitas operacionais como da demanda global por imóveis comerciais.

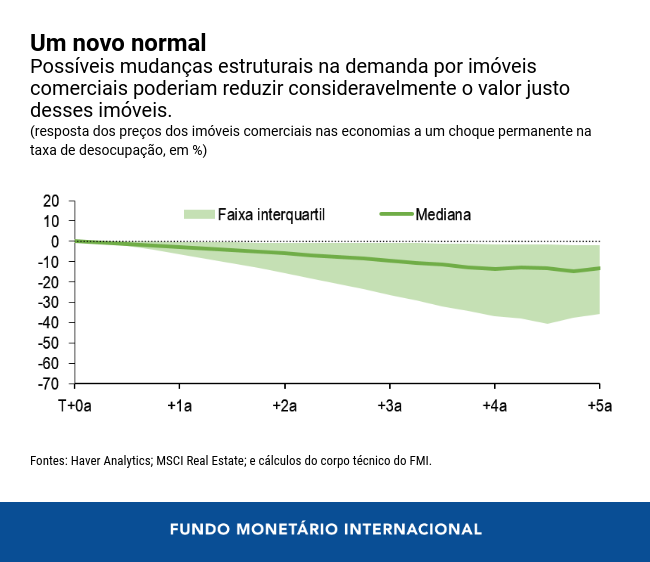

À medida que a economia ganha impulso, é provável que esse desalinhamento diminua. No entanto, as possíveis mudanças estruturais no mercado imobiliário comercial devido à evolução das preferências na sociedade vão desafiar o setor. Por exemplo, um aumento permanente de 5 pontos percentuais nas taxas de desocupação dos imóveis comerciais (devido a uma mudança nas preferências dos consumidores e das empresas) poderia levar a uma queda de 15% nos valores justos ao fim de cinco anos.

É preciso ter em mente, porém, a enorme incerteza em torno das perspectivas para os imóveis comerciais, o que torna extremamente difícil fazer uma avaliação definitiva dos desalinhamentos de preços.

O papel das autoridades no enfrentamento dos riscos para a estabilidade financeira

Juros baixos e dinheiro fácil ajudarão as empresas não financeiras a continuar a ter acesso ao crédito, auxiliando na recuperação nascente no setor imobiliário comercial. Contudo, se essas condições financeiras brandas incentivarem a tomada de riscos excessivos e contribuírem para os desalinhamentos de preços, as autoridades poderão recorrer ao conjunto de ferramentas da política macroprudencial.

Ferramentas como os limites para a razão empréstimo-valor e o índice de cobertura do serviço da dívida poderiam ser usadas para lidar com essas vulnerabilidades. Além disso, as autoridades poderiam tentar ampliar o alcance da política macroprudencial de modo a abranger as instituições financeiras não bancárias, atores cada vez mais importantes nos mercados de financiamento imobiliário comercial. Por último, como forma de garantir a solidez do setor bancário, os testes de estresse poderiam ser usados para informar as decisões sobre a adequação das reservas de capital para cobrir a exposição aos imóveis comerciais.

*****

Andrea Deghi é Perito do Setor Financeiro na Divisão de Análise da Estabilidade Financeira Global do Departamento de Mercados Monetários e de Capitais do FMI. Anteriormente, trabalhou no Departamento de Política Macroprudencial e Estabilidade Financeira do BCE e no Departamento de Estudos do Deutsche Bundesbank. Seus estudos abordam tópicos como risco sistêmico, intermediação financeira, mercados imobiliários e política monetária. Doutorou-se em Economia conjuntamente pelas Universidades de Siena, Florença e Pisa.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo Relatório sobre a Estabilidade Financeira Mundial, que apresenta a avaliação do FMI dos riscos para a estabilidade financeira global. Antes de ingressar no FMI, foi Diretor Associado Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela Universidade de Nova York.