الطريق إلى الرخاء يعتمد على دعم المجتمع الدولي للسلام باعتباره سلعة عامة عالمية

وقعت الأزمة المالية العالمية في الفترة 2008-2009 وسط انهيار فقاعة عقارية لم يتوقعها إلا القليلون. ولا تزال الفقاعات العقارية غير مفهومة بالكامل حتى اليوم، رغم أنها جذبت اهتماما متزايدا بسبب آثارها على الاستقرار المالي وعلى انتقال أثر السياسة النقدية. غير أن صناع السياسات يمكنهم المساعدة في التخفيف من الطفرات غير المستدامة باستخدام أدوات الرصد الآني.

يبدأ هذا باستخدام طرق أفضل لتحديد فقاعات أسعار الأصول. وتُظهر النماذج المتعارف عليها لتسعير الأصول* أن الأسعار تتأثر بالعائدات الحالية وقيم إعادة البيع المتوقعة مستقبلا. وتحدث الفقاعة عندما يتجاوز سعر الأصل قيمته الجوهرية، مدفوعا بتوقعات استمرار ارتفاع القيمة. وتتجسد هذه الديناميكية في سوق الإسكان، التي تتسم بعدم مرونة العرض على نحو مستعصٍ، وغالبا ما يغذيه الخوف من إضاعة الفرص أو السلوك المضارب.

وقد اعتمدت أساليب الاكتشاف السابقة على وضع نماذج للقيم الجوهرية، وهي نماذج ثبت في كثير من الأحيان أنها غير ملائمة نظرا لصعوبة معرفة القيم الجوهرية الحقيقية، مما يؤدي إلى تقديرات متحيزة وإدراك متأخر للفقاعات – على غرار ما حدث في الأزمة المالية العالمية.

وبفضل التطورات التي تحققت مؤخرا في أساليب السلاسل الزمنية والبيانات المقطعية – التي تُصمَّم لتحليل البيانات عبر الفترات الزمنية وعبر المجموعات أو المواقع – يمكن اكتشاف الفقاعات بصورة آنية من خلال التركيز على الأنماط الإحصائية التي تشير إلى وجود فقاعات، دون الحاجة إلى وضع نموذج للقيمة الجوهرية.

ومن بين هذه الأنماط الزيادة الهائلة في الأسعار، أو "الطفرة" كما نسميها. ويحدد هذا المنهج الفقاعات بناءً على أعراض قابلة للملاحظة، على غرار ضغط الدم الذي يعتبر مؤشر إنذار مبكر على المستوى الصحي.

وتعد منهجية اكتشاف الطفرة، التي ابتكرها بيتر فيليبس ومؤلفون مشاركون*، حجر الزاوية في قاعدة البيانات الدولية لأسعار المساكن* التابعة لبنك الاحتياطي الفيدرالي في دالاس، والتي تحتوي على بيانات ربع سنوية تمتد إلى عام 1975 عن أسعار المساكن والدخل المتاح في 26 بلدا (دراسة Mack, Martínez García, and Grossman 2019). وتدعم قاعدة البيانات هذه أعمال الرصد التي يقوم بها المرصد الدولي للإسكان*.

وهاتان المبادرتان، اللتان استفادتا من أوجه التقدم الأخرى في طرق اكتشاف الفقاعات (دراستا Phillips, Shi, and Yu 2015؛ و Pavlidis and others 2016)، تهدفان إلى زيادة الوعي بالفقاعات العقارية وتقديم أكواد سهلة الاستخدام* لإدارة مخاطر الاستقرار المالي على نحو آني.

مقاييس الطفرة

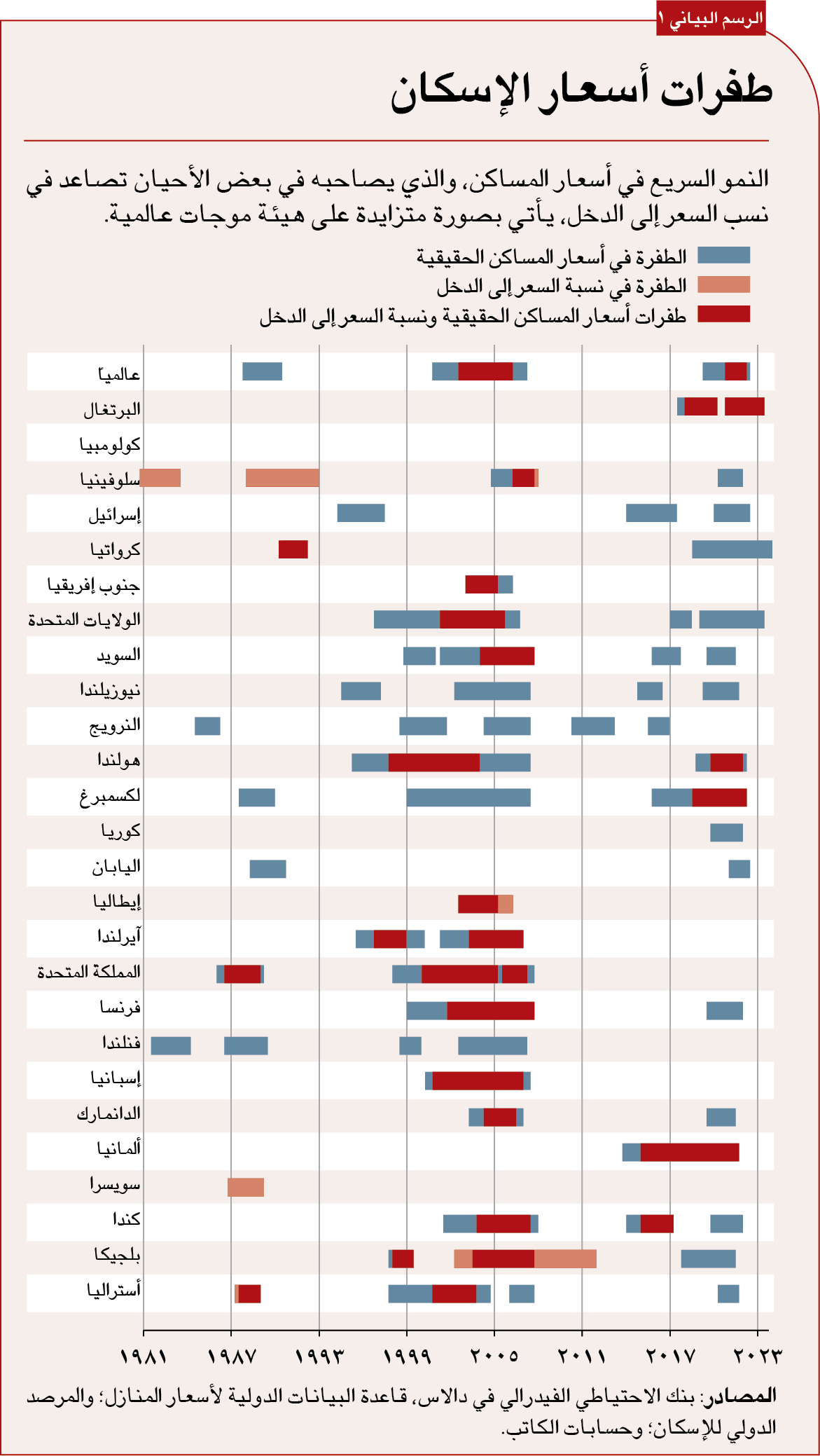

يبدأ اكتشاف الفقاعات في أسواق الإسكان بالمراقبة الدقيقة لأسعار المساكن الحقيقية، لأن الطفرة في أسعار المساكن الاسمية قد تنشأ عن ارتفاع مفاجئ في التضخم وليس عن ظهور فقاعات. كذلك فإن التعبير عن أسعار المساكن بالقيمة الحقيقية يمنع أي خلط قد يطرأ أثناء فترات التضخم المفرط، كما شاهدنا في كرواتيا وإسرائيل وسلوفينيا في أواخر القرن العشرين.

وتولى أهمية مساوية أيضا للقدرة على تحمل تكاليف السكن – أي مدى اتساق الأسعار مع القوة الشرائية للمشترين. فغالبا ما يعتمد المقرضون على نسبة الدين إلى الدخل التي تقيس النسبة المخصصة لمدفوعات الدين من الدخل المتاح. وتمثل نسبة السعر إلى الدخل بديلا موثوقا آخر لهذا المقياس (بافتراض استقرار نسب القرض إلى القيمة).

ومع ارتفاع نسبة السعر إلى الدخل، تزداد صعوبة الحصول على التمويل، مما يخفض الطلب ويدفع بالأسعار إلى مستويات أدنى. وتشكل نسبة السعر إلى الدخل أهمية بالغة في التمييز بين الفقاعات المدفوعة بالتوقعات وديناميكيات السوق الأخرى، حيث إن الطفرة في هذه النسبة تمثل إشارة موثوقة إلى حدة الفقاعة غير المرتبطة بأساسيات الاقتصاد، أكثر مما تمثله طفرة أسعار المساكن الحقيقية وحدها.

ويقارن الرسم البياني 1 بين فترات الطفرة في أسعار المساكن الحقيقية ونسب السعر إلى الدخل. ويكشف الرسم عن ثلاث أمور مهمة.

أولاً، أصبحت طفرة أسعار المساكن أكثر انتشارا وتزامنا في حقبة ما بعد نظام بريتون وودز بما اتسم به من أسعار صرف مرنة وحسابات رأسمالية مفتوحة. ويوضح الرسم البياني أيضا أن موجة ارتفاع عالمية في أسعار المساكن الحقيقية حدثت قبل الجائحة وتسارعت من جرائها. غير أنه بفضل تشديد معايير الإقراض والقواعد التنظيمية الاحترازية، اقتصرت الطفرة في نسبة السعر إلى الدخل على أربعة بلدان فقط هي البرتغال، وهولندا، ولكسمبرغ، وألمانيا.

ويتناقض هذا مع الفقاعات واسعة النطاق التي تشكلت قبل الأزمة المالية العالمية وأثرت على نسبة السعر إلى الدخل بصورة أوسع. فقد كانت طفرة أسعار المساكن المدفوعة بالجائحة قصيرة الأجل على الرغم من حدتها، حيث أدت السياسات الاحترازية الكلية إلى كبح الائتمان، وتفريغ الفقاعة في وقت مبكر، والحفاظ على الاستقرار المصرفي والمالي.

ثانياً، يشكل نمو الائتمان وتقلب أسواق الأوراق المالية محركين أساسيين لطفرة أسعار المساكن. ويعمل التوسع الائتماني السريع على تغذية عمليات الشراء القائمة على المضاربة، وهو الأمر الذي يدفع بأسعار المساكن إلى تجاوز أساسيات الاقتصاد. ومن الممكن أن تتبدد سريعا هذه الطفرة التي يحركها الائتمان إذا تدهورت الظروف أو تم تشديد القيود على الاقتراض.

وبالمثل، فإن تقلب أسواق الأوراق المالية يدفع المستثمرين إلى البحث عن عائدات يُتصوَّر أنها أكثر أمانا أو ارتفاعا في القطاع العقاري، مما يُحْدِث مزيدا من التضخم في الأسعار. ففي فترات عدم اليقين، غالبا ما يُعتبر الإسكان وسيلة للتحوط، حيث يجذب المستثمرين ويدفع بالأسعار إلى الارتفاع، حتى دون دعم من أساسيات الاقتصاد.

وتؤدي تدفقات رأس المال الدولية إلى تزامن الدورات العقارية، فتنشر الطفرة على نطاق أوسع وتزيد من التعرض للهبوط المتزامن في النشاط العقاري، كما أوضحت أنا وإيفثيميوس بافليديس وفاليري غروسمان في دراسة صدرت عام 2019*. ويساعد فهم هذه العوامل المحركة على تحديد أنماط العدوى عبر البلدان، ودورات الازدهار والكساد في قطاعات الإسكان العالمية.

ثالثاً، يؤدي انتقال التداعيات المالية من فئات أصول أخرى، مثل النمو الحقيقي لأسواق الأوراق المالية، وتزايد حدة منحنى العائد (الفرق بين أسعار الفائدة طويلة وقصيرة الأجل) إلى زيادة احتمالات تعرض قطاع الإسكان لطفرة تظل قائمة في الغالب بمجرد حدوثها. وقد يتدفق المستثمرون على العقارات أثناء طفرة سوق الأوراق المالية أو عندما تزداد حدة منحنى العائد في ظل أوضاع توسعية، فيعيدون ترتيب محافظهم الاستثمارية بحثا عن العائد مما يؤدي إلى ارتفاع الأسعار، كما أشرت أنا وغروسمان في مقال صدر عام 2020.*

وهذا السلوك القائم على التعزيز الذاتي، والذي يبدو فيه تصاعد الأسعار بمثابة تأكيد لصحة توقعات ارتفاع العائد التي جذبت المستثمرين في المقام الأول، يعمل على استمرار الفقاعات – ولفترات طويلة في بعض الأحيان. ويؤكد ذلك على أهمية متابعة التحولات في منحنى العائد والفقاعات الناشئة في فئات الأصول الأخرى بغية اكتشاف العدوى المالية.

دروس الجائحة

وتعكس نسبة أسعار المساكن إلى الإيجارات، مثلها مثل نسبة السعر إلى الأرباح في حالة الأسهم، كم من الأموال يقبَل المستثمرون دفعه مقابل كل دولار من إيجار العقار. وعندما تتجاوز أسعار المساكن قيمة الإيجارات بشكل كبير - وهو وضع يتفاقم في كثير من الأحيان نتيجة للبُطء في تعديل الإيجارات بسبب العقود الثابتة - قد يلجأ المشترون للإيجار بدلا من الشراء، مما قد يؤدي إلى انخفاض الطلب على الشراء ويدفع في اتجاه تصحيح الأسعار.

وتُعتبر هذه النسبة ركيزة طويلة الأجل للربحية في سوق الإسكان، ولكنها إذا استمرت في الارتفاع بوتيرة مفرطة في السرعة فقد يكون ذلك إشارة لتحرك أسعار المساكن بدافع من التوقعات المضارِبة لا من أساسيات الاقتصاد.

ويُقسّم* المرصد الدولي للإسكان نسبة السعر إلى الإيجار ما بين عائدات الإسكان المتوقعة وزيادة الإيجارات المتوقعة، على أن يكون المتبقي هو مساهمة الفقاعات عند ظهورها. وتشير هذه الأساليب المتقدمة* إلى أن ضغوط المضاربة كانت محدودة أثناء الجائحة، وأن هناك علامات مهمة لم تُرصَد إلا في ألمانيا والولايات المتحدة* بعد تعديل أسعار الفائدة والإيجارات.

وقد شهدت سوق الإسكان في ألمانيا طفرة طويلة في الأسعار تفاقمت أثناء الجائحة، وأعقبها تصحيح حاد مبالغ فيه مع هبوط نسبة السعر إلى الإيجار إلى ما دون المستويات التي تتطلبها أساسيات الاقتصاد. أما الولايات المتحدة فقد تجنبت إلى حد كبير طفرة نسبة السعر إلى الدخل، لكنها لم تتجنب هذه الطفرة في نسبة السعر إلى الإيجار. ومن ثم، واجهت الولايات المتحدة ضغوطا تضخمية مستمرة مع بدء ارتفاع الإيجارات، مما أدى إلى انتهاج سياسة نقدية أكثر صرامة.

ورغم أن الولايات المتحدة تجنبت تصحيحا حادا في أسعار المساكن الحقيقية حتى الآن، فإن القدرة على تحمل تكلفة السكن تآكلت أثناء الجائحة ولا تزال تمثل تحديا طويل الأجل.

اعتبارات السياسة

قبل أزمة 2008-2009، كان الاستقرار المالي معتمدا على التنظيم الاحترازي للمؤسسات المنفردة، مع استخدام أدوات احترازية كلية محدودة لمواجهة المخاطر النظامية. واستجابة للثغرات التي كشفت عنها الأزمة، قام صناع السياسات بتعزيز الأطر المستخدمة في كبح النمو الائتماني وتضخم أسعار الأصول والرفع المالي، خاصة في القطاع العقاري.

ولا يزال هناك قلق من احتمال ألا تتمكن قواعد التنظيم الاحترازي الحالية من التصدي الكامل لمخاطر فقاعات الإسكان. وبالتالي، فهناك حاجة لأدوات احترازية كلية تعمل في على نحو مضاد للاتجاهات الدورية وتصمَّم بشكل أكثر ملاءمة لدورات الإسكان وليس دورات الأعمال، كما أن هناك حاجة لتعزيز التنسيق الدولي، مع زيادة الاهتمام بعدوى الأزمات، وتدفقات رأس المال العالمية، وصيرفة الظل، والتمويل خارج الميزانية العمومية.

وعلاوة على ذلك، فإن إفصاحات البنوك المركزية، بما في ذلك توجيهاتها المسبقة، هو أمر بالغ الأهمية لإدارة التوقعات وتعزيز صلابة النظام المالي. ومن الضروري لحماية الاستقرار المالي اتباع منهج شامل لإدارة المخاطر - باستخدام أدوات للكشف المبكر بغية تحديد فقاعات الإسكان وتتبعها، وتقييم آثارها، وتنفيذ استراتيجيات تخفيفية (بما في ذلك الإرشاد المالي) – إلى جانب سياسات نقدية واحترازية متكاملة.

إن فقاعات أسعار الأصول، وخاصة في قطاع الإسكان، تتطلب اهتماما أكبر باعتبارها مصدرا أساسيا لمواطن الضعف والمخاطر المالية. وعن طريق استحداث الأدوات المبتكرة لرصد الطفرات وتحليل الفقاعات المدفوعة بالتوقعات، يمكن لصناع السياسات تحقيق إدارة أفضل للمخاطر التي تفرضها هذه الفقاعات على النطاق الأوسع للاقتصاد والنظام المالي.

* باللغة الإنجليزية

إنريكيه مارتينيز غارسيا هو نائب الرئيس المساعد ورئيس المجموعة الدولية في إدارة البحوث ببنك الاحتياطي الفيدرالي في دالاس.

إنريكيه مارتينيز غارسيا هو نائب الرئيس المساعد ورئيس المجموعة الدولية في إدارة البحوث ببنك الاحتياطي الفيدرالي في دالاس.

الآراء الواردة في هذا المقال تخص الكاتب ولا تعبر بالضرورة عن آراء بنك الاحتياطي الفيدرالي في دالاس أو نظام الاحتياطي الفيدرالي. وتقع مسؤولية أي خطأ أو سهو على الكاتب وحده.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.

المراجع:

Mack, A., E. Martínez García, and V. Grossman. 2019. “A Cross-Country Quarterly Database of Real House Prices: A Methodological Note.” Federal Reserve Bank of Dallas Globalization and Monetary Policy Institute Working Paper 99.

Martínez García, E., and V. Grossman. 2020. “Explosive Dynamics in House Prices? An Exploration of Financial Market Spillovers in Housing Markets around the World.” Journal of International Money and Finance 101 (March): 102103.

Pavlidis, E. G., A. Yusupova, I. Paya, D. A. Peel, E. Martínez García, A. Mack, and V. Grossman. 2016. “Episodes of Exuberance in Housing Markets: In Search of the Smoking Gun.” Journal of Real Estate Finance and Economics 53 (4): 419–49.

Pavlidis, E. G., E. Martínez García, and V. Grossman. 2019. “Detecting Periods of Exuberance: A Look at the Role of Aggregation with an Application to House Prices.” Economic Modelling 80: 87–102.

Phillips, P. C. B., S. Shi, and J. Yu. 2015. “Testing for Multiple Bubbles: Historical Episodes of Exuberance and Collapse in the S&P 500.” International Economic Review 56 (4): 1043–78.