من شأن الفهم الأعمق لآراء المستهلكين في الاقتصاد أن يساعد صناع السياسات في السيطرة على التضخم

في ظل ارتفاع التضخم إلى مستويات لم نشهدها على مدى عقود، تتساءل الأسر في جميع أنحاء العالم عن الزيادة المتوقعة في أسعار البنزين ومنتجات البقالة وغيرها من الضرورات. وقد تساعدها إجاباتها على اتخاذ قرارات مالية شخصية مهمة. فهل ينبغي لها الإقدام على شراء تلك الثلاجة الجديدة بدلا من المخاطرة بالانتظار حتى وقت لاحق لحين ارتفاع الأسعار؟ وهل ينبغي أن تطلب من رؤسائها الحصول على علاوة لتعويض فقدان القوة الشرائية؟

ولن تؤثر الإجابات على فرادى الأسر فحسب، بل على الاقتصاد ككل. والسبب هو أن مسؤولي البنوك المركزية والاقتصاديين الأكاديميين ينظرون إلى التضخم جزئيا باعتباره نبوءة تحقق ذاتها. وإذا رأى المستهلكون أن الأسعار سترتفع بوتيرة أسرع، فقد يتصرفون بطرق تؤدي إلى ارتفاع التضخم، مثل شراء ثلاجة أو طلب الحصول على علاوة. وسيؤدي عرض المزيد من الأموال للحصول على عدد ثابت من الثلاجات إلى رفع أسعارها، كما ستؤدي زيادة عدد الأشخاص الذين يطلبون الحصول على علاوة إلى دفع أصحاب العمل إلى رفع أسعار السلع أو الخدمات التي يبيعونها لتعويض ارتفاع تكاليف العمالة. وفي مؤتمر صحفي عُقد مؤخرا، أعرب رئيس مجلس الاحتياطي الفيدرالي، جيروم باول، عن قلقه عندما أعلن عن قيام الاحتياطي الفيدرالي برفع سعر الفائدة الأساسي بمقدار نصف نقطة مئوية، وقال "لا يمكننا السماح بحدوث دوامة الأجور والأسعار التصاعدية". وأضاف "ولا يمكننا السماح لتوقعات التضخم بأن تصبح غير ثابتة. إنه مجرد شيء لا يمكننا السماح بحدوثه".

ويوضح بيان باول سبب قيام صناع السياسات بمراقبة توقعات الأسر والشركات للتضخم بدقة، والتي يتم قياسها عن طريق إجراء مسوح منتظمة على آفاق زمنية مختلفة. وعلى وجه الخصوص، نجد أن التنبؤات بارتفاع التضخم في غضون ثلاث إلى خمس سنوات تشير إلى أن التوقعات أصبحت غير ثابتة وأنه قد تكون هناك حاجة إلى زيادة أسعار الفائدة لإبقاء التضخم قيد السيطرة. وهذا يفسر أيضا سبب محاولة البنوك المركزية التأثير على توقعات الجمهور للتطورات المستقبلية من خلال شرح سياساتها الحالية والمستقبلية. والواقع أن نجاح إجراءات صناع السياسات يعتمد اعتمادا أساسيا على قدرتها على نقل الأثر المستهدف إلى الأسر وبالتالي توجيه توقعاتها.

البن والبنزين

كل هذا يثير سؤالا مهما لدى الأكاديميين وصناع السياسات على السواء: ما مدى فهمنا لتوقعات الأسر؟ على مدار العقد الماضي، هناك مجموعة كبيرة من البحوث المتعلقة بعلم الاقتصاد السلوكي تناولت بعمق هذا السؤال. وتشير النتائج الرئيسية إلى أن الأسر لديها وجهات نظر متباينة للغاية حول التضخم وتميل إلى تصوره أعلى وأكثر استمرارية مما هو عليه عادة. ويميل المستهلكون أيضا إلى الاختلاف حول توقعات التضخم بدرجة أكبر مقارنة بالخبراء، كما تكون احتمالات تغيير آرائهم أقل، ويعتمدون غالبا على عدد قليل من المنتجات الرئيسية التي يستهلكونها بانتظام – مثل البن والبنزين – لاستقراء التغيرات في تكلفة المعيشة الكلية. وعلاوة على ذلك، ترتبط التوقعات الفردية ارتباطا وثيقا بالخصائص الديمغرافية، بما في ذلك الجنس والعمر والتعليم والتوجه السياسي. فعلى سبيل المثال، تميل النساء والأشخاص الأقل تعليما أو الأقل دخلا إلى توقع ارتفاع التضخم. وأخيرا، يمكن للتجارب السابقة – مثل العيش أثناء حقبة الكساد الكبير أو الحظر النفطي الذي فرضته منظمة البلدان المصدرة للنفط (أوبك) في سبعينات القرن الماضي وأدى إلى ارتفاع حاد في معدلات التضخم—أن تؤثر بقوة على تصورات الناس للتضخم لبقية حياتهم (Malmendier and Nagel 2016؛ وWeber and others قيد الإصدار؛ و D’Acunto, Malmendier, and Weber قيد الإصدار).

ورغم أن هذه النتائج تصف غزارة وتعقد توقعات الأسر، فهي لا توفر تحليلا كاملا لكيفية تشكيل هذه التوقعات. وعندما يقرأ غير الخبراء الأخبار المتعلقة بالسياسة النقدية وسياسة المالية العامة أو الأحداث الاقتصادية، إلى أي مدى يعتبرون تلك المعلومات عنصرا مساهما في توقعاتهم للتضخم والمؤشرات الرئيسية الأخرى؟ ولأغراض صنع السياسات الفعالة ووضع النماذج النظرية، هل من الآمن أن نفترض أن الأشخاص العاديين يشكلون توقعاتهم بنفس طريقة الخبراء؟ إن معرفة الإجابات على هذه الأسئلة من شأنه أن يساعد صناع السياسات على تحسين توجيه توقعات المستهلكين بشأن الآثار الناتجة عن إجراءاتهم.

وفي دراسة صدرت مؤخرا، شرعت أنا والمؤلفون المشاركون لي في البحث عن إجابات (Andre and others 2022). وقد أجرينا مسوحا لقياس آراء الناس حول آثار الصدمات الاقتصادية على البطالة والتضخم. وقمنا في الفترة من 2019 إلى 2021 بجمع الإجابات من عينات شملت 6500 أسرة أمريكية ممثِّلة للسكان إلى حد كبير. وخلال الفترة نفسها، أجرينا مسحا على أساس مستقل شمل 1500 خبير، بما في ذلك الموظفون في البنوك المركزية والمؤسسات المالية الدولية، وأساتذة الجامعات وطلاب الدكتوراه، والاقتصاديون في القطاع المالي. وبالنسبة لعينات المسح التي تم جمعها أثناء جائحة كوفيد-19، قمنا بتعديل الاستبيان للتأكد من أن توقعات المجيبين تشير إلى كيفية عمل الاقتصاد في "الأوقات العادية" وليس أثناء الظروف الاستثنائية للجائحة.

الصدمات الافتراضية

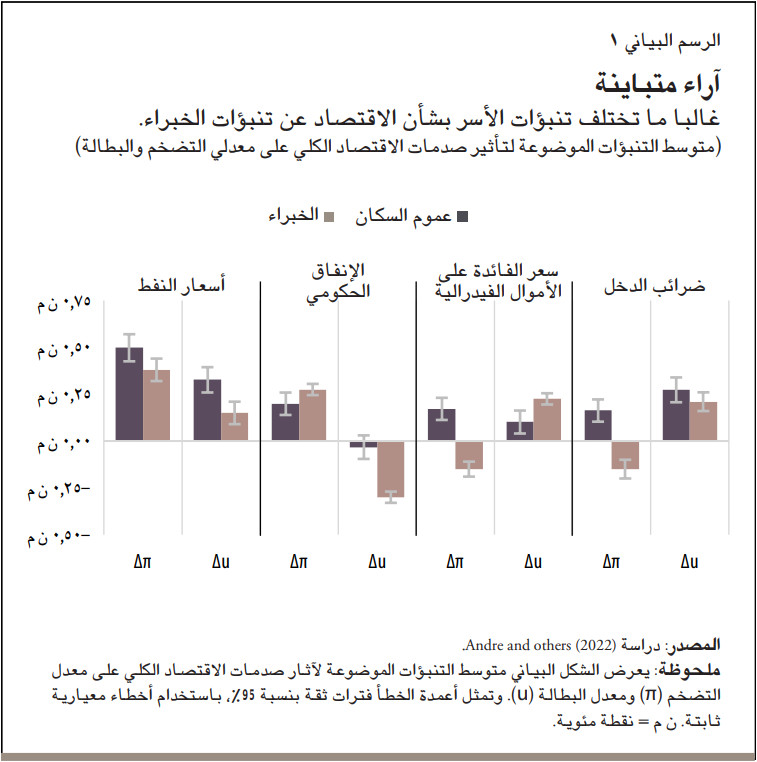

استخدمنا المسح لإلقاء الضوء على رأي الناس في الطريقة التي يعمل بها الاقتصاد – أو بلغة الاقتصاديين "نماذجهم القائمة على التقدير الذاتي". وقد طلبنا من المجيبين النظر في أربع صدمات افتراضية يتعرض لها الاقتصاد الأمريكي: ارتفاع حاد في أسعار النفط نتيجة انخفاض العرض العالمي، وارتفاع ضرائب الدخل، وزيادة إنفاق الحكومة الفيدرالية، وارتفاع سعر الفائدة المستهدف من الاحتياطي الفيدرالي. وقد تمت دراسة هذه الصدمات على نطاق واسع في علم الاقتصاد الكلي، ولكن يمكن لغير الخبراء فهمها أيضا من الناحية المفاهيمية. وللتأكد من أن جميع المجيبين استندوا في إجاباتهم إلى نفس المعلومات، قدمنا لهم الأرقام الحالية لمعدلات التضخم والبطالة وطلبنا منهم وضع تنبؤاتهم للمتغيرين خلال العام التالي. ثم قدمنا لهم أخبارا عن إحدى الصدمات الافتراضية الأربع وطلبنا منهم وضع تنبؤات جديدة للتضخم والبطالة.

وأوضحت ردودهم أن آراءهم حول آثار الصدمات الاقتصادية كانت متباينة إلى حد كبير، مع وجود اختلافات كبيرة سواء داخل عينتي الأسر والخبراء أو بين العينتين. وفي بعض الحالات، اختلفت آراء الأسر والخبراء حول ما إذا كان لصدمة معينة تأثير إيجابي أو سلبي على التضخم والبطالة. وأكثر ما كان لافتا للانتباه هو اعتقاد الأسر، في المتوسط، أن ارتفاع سعر الفائدة الأساسي الصادر عن البنك المركزي وارتفاع ضرائب الدخل يؤديان إلى ارتفاع التضخم، على عكس تنبؤات الخبراء والعديد من النماذج المنهجية والتي تشير إلى انخفاضه (الرسم البياني 1).

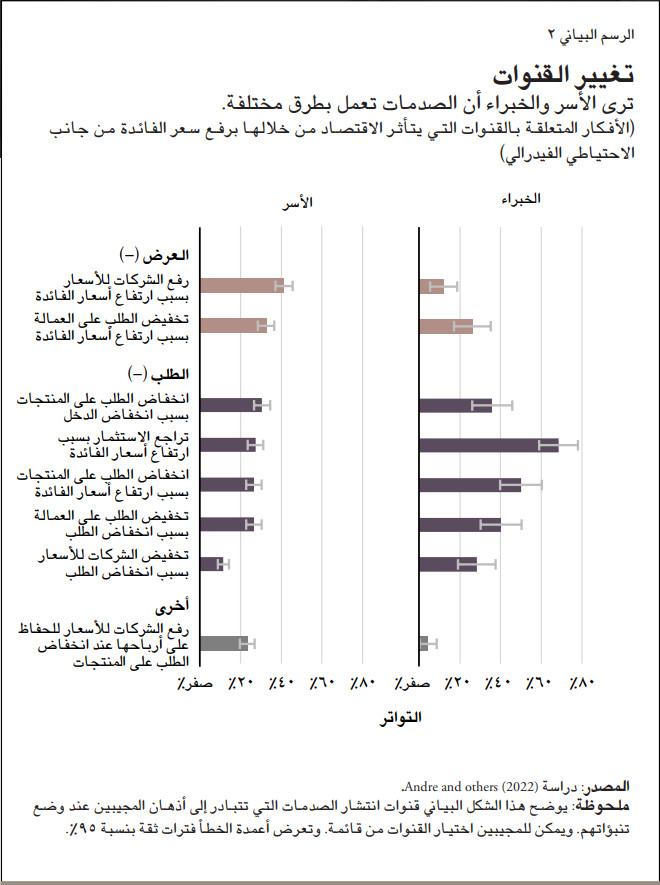

وفي الجزء الثاني من المسح، بحثنا أسباب الاختلاف بين مجموعتي الخبراء والأسر وداخل المجموعتين. ويبدو أن جزءا من الاختلاف ينشأ لأن المجيبين يعتقدون أن الصدمات تعمل من خلال قنوات انتقال مختلفة – وتحديدا، آليات الطلب والعرض. وباستخدام مجموعة من الأسئلة متعددة الاختيارات ومربعات النص المفتوح، طلبنا من المجيبين وصف ما كانوا يفكرون فيه عند وضع تنبؤاتهم. وقد وجدنا أن هذه الروابط فسرت جزءا كبيرا من الاختلافات في التنبؤات. وليس من المستغرب أن الخبراء اعتمدوا غالبا على معرفتهم الفنية، باستخدام أطر عمل مأخوذة من مجموعات أدواتهم اليومية، وفي الغالب عمل إشارات مرجعية مباشرة للنماذج النظرية أو الدراسات التجريبية. وفي المقابل، اعتمدت الأسر على مجموعة واسعة من المناهج في وضع توقعاتها. واعتمدت غالبا على تجارب شخصية، أو تأثرت بآراء سياسية، أو توقعت ببساطة كيف يمكن أن تؤثر صدمة معينة على الاقتصاد.

وعلاوة على ذلك، عندما تفكر الأسر في آليات معينة لانتشار الصدمات، فإنها غالبا ما تفكر في قنوات مختلفة تماما عما يفكر فيه الخبراء. وهذا بدوره يفسر جزئيا سبب اختلاف تنبؤاتها لبعض الصدمات بشكل ملحوظ عن تنبؤات الخبراء. فعلى سبيل المثال، غالبا ما فكرت الأسر في تأثير ارتفاع أسعار الفائدة على تكاليف اقتراض الشركات لرؤوس الأموال، والتي تنتقل إلى المستهلكين عن طريق ارتفاع الأسعار. ومن الناحية الأخرى، فكر الخبراء غالبا في قناة الطلب المعروفة، والتي تتنبأ بانخفاض التضخم استجابة لارتفاع أسعار الفائدة حيث يقوم المستهلكون بتخفيض الإنفاق وزيادة الادخار (الرسم البياني 2).

الدلالات السياقية

هل تعد هذه النتائج أخبارا سيئة لمسؤولي البنوك المركزية؟ إذا فسر عامة الناس رفع أسعار الفائدة على أنها دلالة على ارتفاع التضخم، فهل يمكن أن تزداد صعوبة نجاح البنوك المركزية في كبح جماح التضخم؟ تشير إحدى النتائج النهائية للعملية التي أجريناها إلى أن أحد الحلول يتمثل في الإفصاح الفعال عن إجراءات السياسات. ويمكن للدلالات السياقية أن تشكل قنوات انتشار الصدمات التي يفكر فيها الأفراد وبالتالي التنبؤات التي يضعونها. وقد رأينا أن الأسر التي استُحِثَّت على التفكير في قنوات الطلب قبل وضع تنبؤاتها كانت تنبؤاتها عن أثر صدمات السياسة النقدية تتماشى غالبا مع تنبؤات الخبراء.

ومن المشجع أنه رغم إدراك البنوك المركزية منذ وقت طويل لمدى تأثير بياناتها المُعدَّة بدقة في توجيه توقعات السوق، يبدو أنها تركز الآن بشكل أكبر على جعل بياناتها مفهومة لعدد أكبر من الجمهور. فعلى سبيل المثال، توضح دراسة (2021) Gardt and others أنه في إطار استراتيجية أوسع نطاقا لتوسيع نطاق رسائله، قام البنك المركزي الأوروبي في السنوات الأخيرة بزيادة تواجده عبر منصات التواصل الاجتماعي، واستخدم لغة أبسط في الخطابات وبيانات السياسة النقدية.

وتعرض نتائج دراستنا أيضا بعض الإرشادات التجريبية في اتجاه مختلف وإن كان ذا صلة. وتعتمد نماذج الاقتصاد الكلي التقليدية اعتمادا أساسيا على افتراض "التوقعات المنطقية"، الذي بموجبه تبني الأسر قراراتها الفردية – المتعلقة بمقدار ما تدخره وتستهلكه وتعمله – على توقعات عن حالة الاقتصاد في المستقبل المحفوف بعدم اليقين. وتتسق هذه التوقعات بدورها مع الطريقة التي يتطور بها الاقتصاد في نهاية المطاف. ولا يعني هذا الافتراض أن الأسر لديها معرفة كاملة بالمستقبل. ولكنه يعني أنه إذا رأت الأسر أن البنك المركزي يرفع أسعار الفائدة بشكل غير متوقع، ورأت أن ذلك سيؤدي إلى خفض التضخم، فإن أفعالهم اللاحقة ستؤدي في نهاية المطاف إلى انخفاض التضخم. ورغم أن هذا المنهج لإعداد نماذج التوقعات غالبا ما تم انتقاده باعتباره منهجا صارما أو غير واقعي للغاية، فإن تحديد الطريقة الملائمة للتوقف عن اتباعه ليس بالأمر السهل. وحتى يكون الأمر مجديا، فإن أي توقف عن استخدام هذه الركيزة التي يستند إليها علم الاقتصاد الكلي الحديث يجب أن يعكس بشكل واقعي كيف تشكل الأسر توقعاتها بالفعل. وبالتالي تعرض دراستنا اتجاها مبدئيا لإدراج الجوانب السلوكية لتوقعات الأسر التي تستند إلى أدلة تجريبية في نماذج الاقتصاد الكلي.

وهناك جهود بحثية متنامية – يقودها أكاديميون بارزون في هذا المجال—تهدف إلى استخدام رؤى من الاقتصاد السلوكي لإدراج السمات السلوكية للطريقة التي تشكل بها الأسر توقعاتها في نماذج الاقتصاد الكلي والتوقف عن استخدام افتراضات التوقعات المنطقية التقليدية. وهذا المجال، المعروف باسم الاقتصاد الكلي السلوكي، يتسع نطاقه بسرعة ولكنه يواجه بعض التحديات الكبيرة. فهو يقوم على الاستخدام الكثيف للرياضيات، مما قد يحد من استخدامه على الفور في أعمال السياسة اليومية. كذلك فإنه يعتمد بشكل أساسي على وجود أدلة تجريبية على رأي الأسر في الاقتصاد الكلي وكيفية تشكيل التوقعات، والتي لا يستطيع خبراء الاقتصاد السلوكي بناءها على أساس صلب إلا من خلال دراسات عديدة ودقيقة. ومع ذلك، يمكن أن يؤثر بشكل جوهري على الاقتصاد الكلي النظري وصنع السياسات في العالم الحقيقي في السنوات القادمة، ومن المرجح أن يكشف عن دور أساسي للإفصاح في التأثير على التوقعات.

كارلو بيتسينيللي اقتصادي في إدارة البحوث في صندوق النقد الدولي.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.

المراجع:

Andre, P., C. Pizzinelli, C. Roth, and J. Wohlfart. 2022. “Subjective Models of the Macroeconomy: Evidence from Experts and Representative Samples.” Review of Economic Studies, February 9

D’Acunto, F., U. Malmendier, and M. Weber. Forthcoming. “What Do the Data Tell Us about Inflation Expectations?” Handbook of Subjective Expectations

Gardt, M., S. Angino, S. Mee, and G. Glöckler. 2021. “ECB Communication with the Wider Public.” ECB Economic Bulletin 8:122–42

Malmendier, U., and S. Nagel. 2016. “Learning from Inflation Experiences.” Quarterly Journal of Economics 131 (1): 53–87

Weber, M., F. D’Acunto, Y. Gorodnichenko, and O. Coibion. Forthcoming. “The Subjective Inflation Expectations of Households and Firms: Measurement, Determinants, and Implications.” Journal of Economic Perspectives