حماية الإستقرار الإقتصادي الكلي وسط أجواء عدم اليقين المستمرة

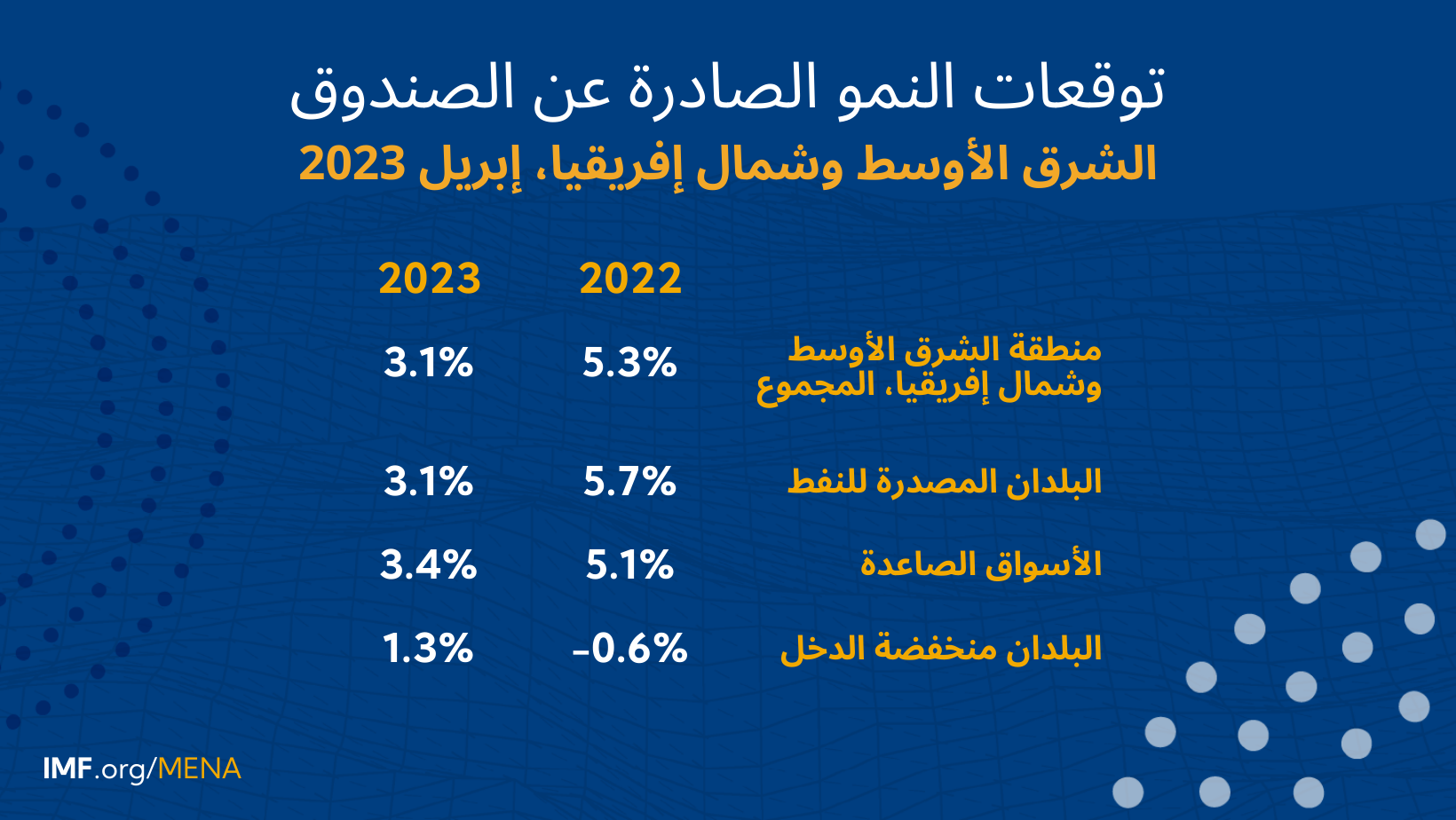

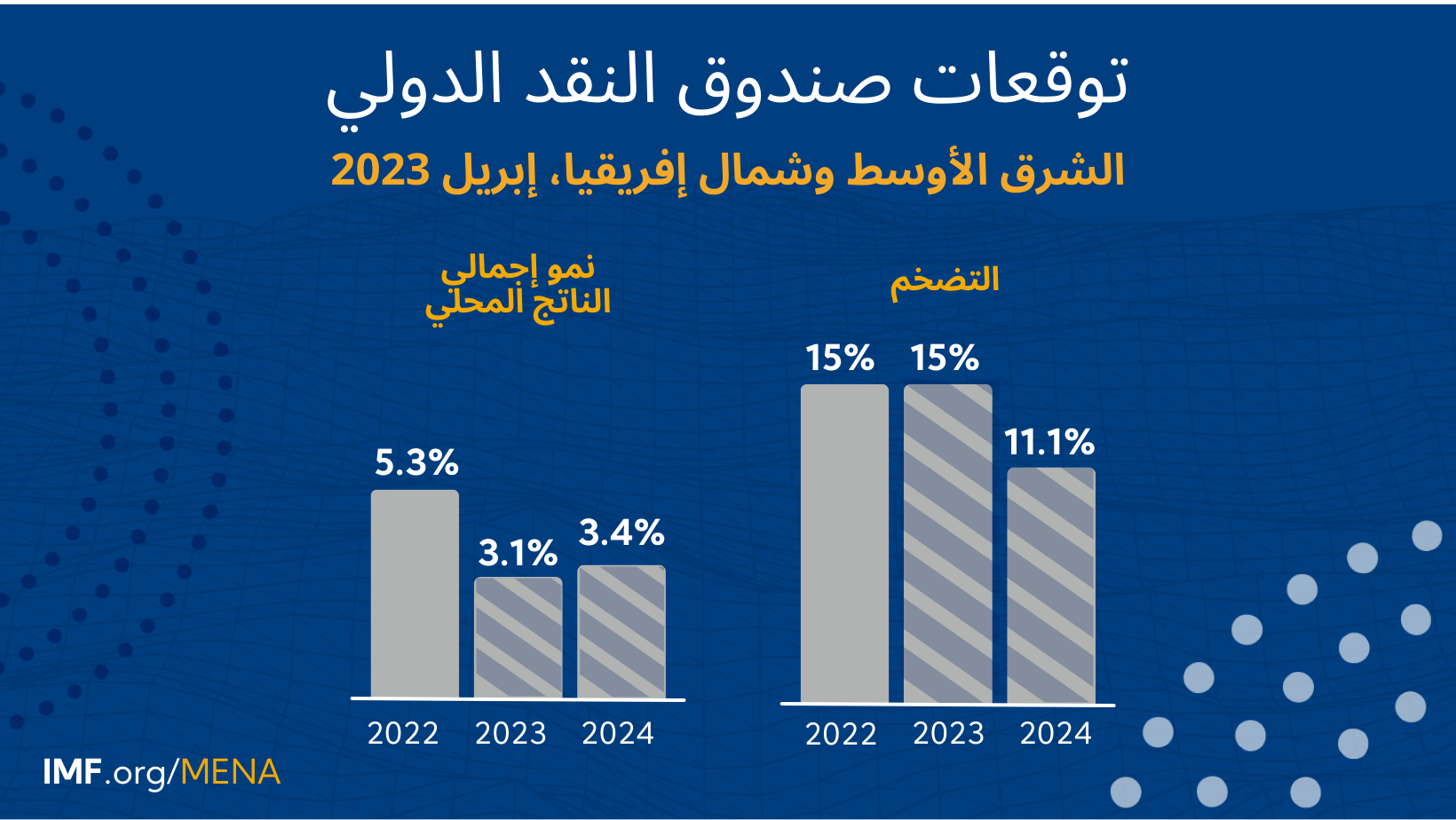

أثبتت اقتصادات الشرق الأوسط وآسيا الوسطى صلابتها في عام 2022 على الرغم من وقوع سلسلة من الصدمات العالمية. غير أنه من المتوقع تباطؤ النمو في العام الجاري - وربما العام القادم - في منطقة الشرق الأوسط وشمال إفريقيا مع بدء السياسات التقييدية الرامية إلى مكافحة التضخم والحد من مواطن الضعف وإعادة بناء الاحتياطيات الوقائية في إحداث أثر ملموس على النشاط الاقتصادي في العديد من البلدان، وبدء تخفيضات الإنتاج النفطي المقررة في كبح النمو في البلدان المصدرة للنفط. ومن المتوقع أن يظل التضخم مستمرا. وتعتمد آفاق الاقتصاد في منطقة القوقاز وآسيا الوسطى بشدة على عوامل خارجية، لا سيما تأثير التشديد النقدي، والنمو في أهم البلدان الشريكة لها في التجارة، ووتيرة التحويلات الخاصة، وتدفقات العمالة المهاجرة من روسيا. وتتسم أجواء عدم اليقين بارتفاعها، وتميل المخاطر المحيطة بالسيناريو الأساسي نحو الجانب السلبي وسط شواغل الاستقرار المالي - وخاصةً في الاقتصادات المتقدمة على خلفية مخاوف العدوى. وتتسم المفاضلات بين السياسات بزيادة تعقيداتها، وسوف يتعين على صناع السياسات مراعاة الدقة في معايرة مزيج السياسات لخفض التضخم الأساسي بدون التسبب في الضغط المالي والتشديد المفرط للأوضاع المالية بالإضافة إلى الاستمرار في توفير الدعم المالي الموجه للفئات الضعيفة في المجتمع مع الحفاظ على استدامة القدرة على تحمل الدين والاستقرار المالي. وتتطلب السياسات النقدية والمالية المتشددة في مختلف أنحاء المنطقة وسط تشديد الأوضاع المالية العالمية تسريع تنفيذ الإصلاحات الهيكلية لدعم النمو الممكن وتعزيز الصلابة.

السياسة النقدية: ما الموقف الحالي لمنطقة الشرق الأوسط وآسيا الوسطى؟

هناك تباين كبير فيما بين بلدان الشرق الأوسط وآسيا الوسطى من حيث استجابة السياسة النقدية للطفرة التضخمية في الفترة 2021-2022. فالموقف الحالي للسياسة إما متشدد أو محايد على نحو ملائم في العديد من البلدان التي تستخدم سعر الفائدة الأساسي، ولكنه يحتاج إلى مزيد من التشديد في بلدان أخرى. وكانت الاستجابة لصدمة التضخم الأخيرة متسقة مع ما كانت عليه خلال فترات التضخم السابقة، بل أقوى منها في بعض الحالات. ومع ذلك، لا يزال تنفيذ السياسة النقدية في العديد من البلدان يتأثر سلبا بسبب عدم التنسيق مع سياسة المالية العامة أو هيمنة سياسة المالية العامة. ويكون انتقال أثر السياسة النقدية في البلدان التي تتبع نظم سعر الصرف المعوَّم أو المُدار أقوى مقارنة بالبلدان التي تتبع نظاما لربط العملة، ويعمل أساسا من خلال قناة سعر الصرف، بينما تكون قناة الائتمان ضعيفة نسبيا. وحتى البلدان التي استجابت على نحو ملائم ستستفيد من تعزيز أطر السياسة النقدية وتشجيع التطور المالي. ومن شأن تفعيل قنوات إضافية لانتقال أثر السياسة النقدية أن يعزز قدرة البنوك المركزية على مكافحة التضخم مع خفض التكلفة الاقتصادية لتلك القنوات. وبالإضافة إلى ذلك، يمكن أن تسهم زيادة مرونة سعر الصرف واستخدام السياسات الاحترازية الكلية في زيادة فعالية السياسة النقدية. وفي البلدان التي تقوم فيها البنوك المملوكة للدولة بدور مهم في الوساطة المالية، ينبغي لصناع السياسات أيضا الحد من أنشطتهم شبه النقدية وشبه المالية لتحسين انتقال أثر السياسة النقدية.

مطبوعات

-

سبتمبر 2024

التقرير السنوي

- الصلابة في مواجهة التغير

-

سبتمبر 2024

مجلة التمويل والتنمية

- تعزيز الإنتاجية

-

أبريل 2024

منطقة الشرق الأوسط وآسيا الوسطى

- أحدث إصدار