الشرق الأوسط وآسيا الوسطى

الآفاق الإقليمية تعكس التطورات العالمية

مايو 2017

رغم أن آفاق النمو لا تزال ضعيفة، فإن هناك بيئة عالمية أكثر إيجابية تساعد على تحسين الآفاق الاقتصادية في منطقتي الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان (MENAP).

ولزيادة النمو وتحسين مستويات المعيشة في بلدان منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان، هناك حاجة مستمرة لاعتماد إصلاحات هيكلية قوية ودائمة، مع مواصلة ضبط أوضاع المالية العامة.

التقارير والروابط ذات صلة:

منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان

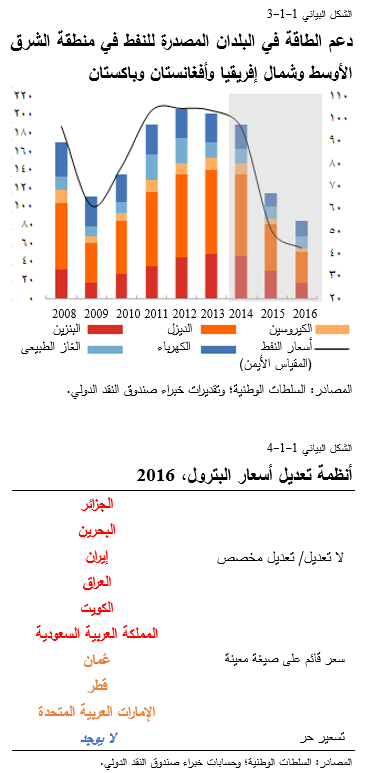

البلدان المصدرة للنفط : التصحيح لا يزال مطلوبا

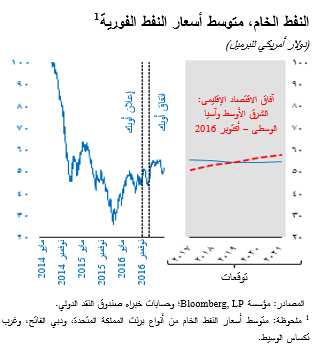

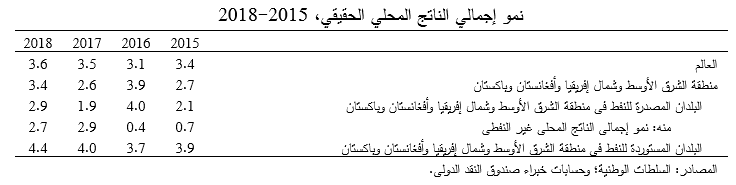

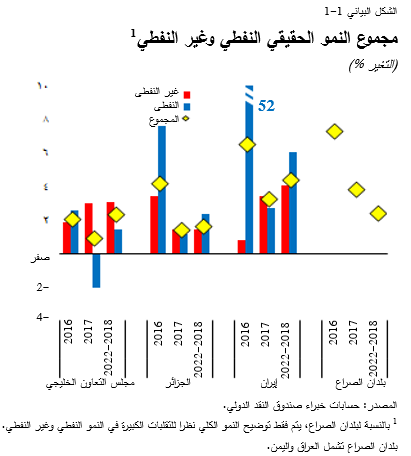

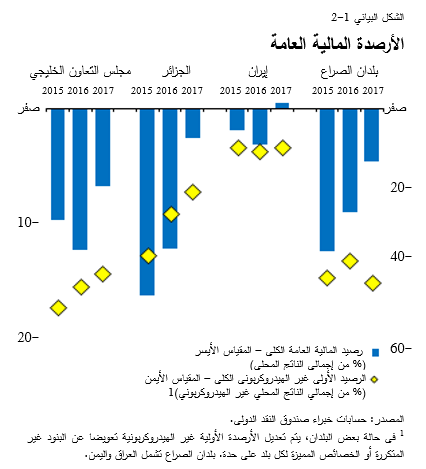

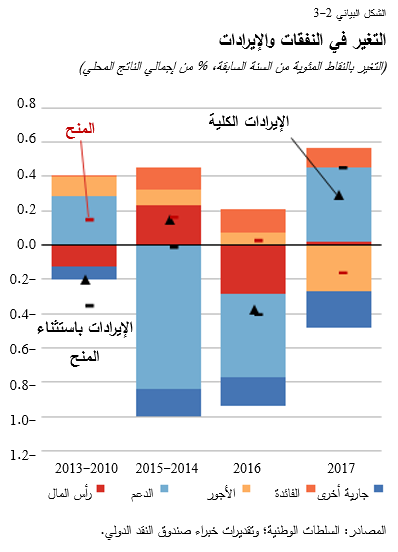

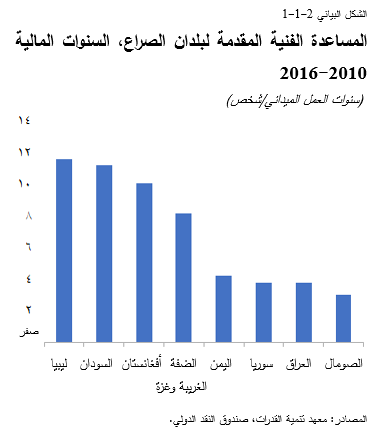

رغم أن اتفاق أوبك+ ساعد على تحسين آفاق أسعار النفط على المدى القريب، فلا تزال الأسعار متقلبة. ووفقا لتوقعات السيناريو الأساسي لأسعار النفط، من المتوقع أن تزداد قوة مراكز المالية العامة والحسابات الخارجية في البلدان المصدرة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان. وسيؤدي ذلك إلى دعم قوة النمو غير النفطي المتوقعة، رغم أن النمو الكلي سينخفض في 2017 بسبب تخفيضات الإنتاج النفطي. وعلى المدى المتوسط، من المتوقع أن تظل أسعار النفط منخفضة ومحاطة بدرجة عالية من عدم اليقين، وبالتالي فإن مواصلة تصحيح أوضاع المالية العامة ستظل مطلبا حيويا. وسوف يترتب على هذا التصحيح المالي بقاء النشاط غير النفطي متواضعا في معظم البلدان. كذلك، ينبغي أن تواصل البلدان التركيز على تنفيذ خططها للتنويع الاقتصادي—والإصلاحات الهيكلية الداعمة—بغية تعزيز صلابة الاقتصاد. وفي البلدان التي في دائرة الصراعات، فقد ارتفع إنتاج النفط بصورة مفاجئة، وإن كان التعافي الاقتصادي طويل الأجل مرهونا بتحسن الأوضاع الأمنية.

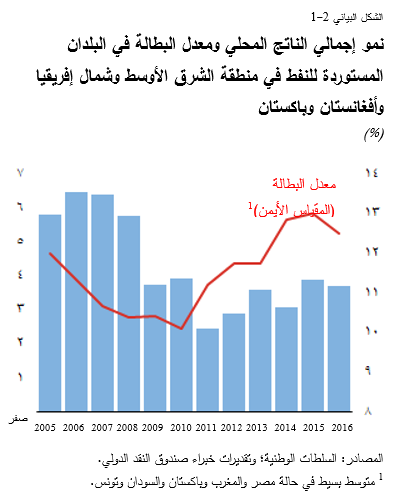

البلدان المستوردة للنفط : تعافٍ هش

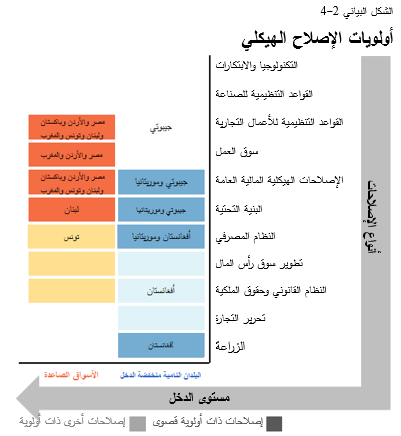

استنادا إلى الإصلاحات السابقة، وتحسن الثقة، وتزايد الطلب الخارجي، فإن نمو الناتج آخذ في التعافي تدريجيا في معظم البلدان المستوردة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان. ولكن البطالة لا تزال مرتفعة بشدة، ولا سيما بين الشباب؛ وسوف تظل الصراعات وضغوط اللاجئين تلقي بظلالها على الآفاق الإقليمية؛ وستبقى المخاطر عالية. ولزيادة قدرة البلدان المستوردة للنفط على الصمود أمام الصدمات وتعزيز النمو الاحتوائي، يتعين على تلك البلدان مواصلة جهودها الرامية إلى تصحيح أوضاع المالية العامة مع حماية الإنفاق الاجتماعي والاستثمار العام اللذان يمثلان ضرورة ملحة. وسوف يقتضي النمو واسع النطاق والغني بفرص العمل أيضا تنفيذ الإصلاحات الهيكلية التي من شأنها تحسين مناخ الأعمال وتعزيز الإنتاجية.

مؤشرات اقتصادية مختارة، 2000-2018

|

منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان: مؤشرات اقتصادية مختارة، 2000-2018 |

||||||

|

(% من إجمالي الناتج المحلي، ما لم يذكر خلاف ذلك) |

||||||

|

المتوسط |

التوقعات |

|||||

|

2000–2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان1 |

||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

5.0 |

2.8 |

2.7 |

3.9 |

2.6 |

3.4 |

|

رصيد الحساب الجاري |

9.2 |

5.3 |

-4.1 |

-3.4 |

-1.1 |

-0.8 |

|

رصيد المالية العامة الكلي |

2.7 |

-2.8 |

-8.6 |

-9.0 |

-5.1 |

-4.1 |

|

التضخم، سنويا (النمو السنوي) |

7.0 |

7.0 |

5.8 |

5.6 |

8.2 |

6.8 |

|

البلدان المصدرة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان |

||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

5.2 |

2.6 |

2.1 |

4.0 |

1.9 |

2.9 |

|

منه النمو غير النفطي |

7.0 |

4.0 |

0.7 |

0.4 |

2.9 |

2.7 |

|

رصيد الحساب الجاري |

13.4 |

8.7 |

-4.0 |

-2.7 |

0.4 |

0.6 |

|

رصيد المالية العامة الكلي |

6.6 |

-0.5 |

-9.2 |

-9.9 |

-4.3 |

-3.1 |

|

التضخم، سنويا (النمو السنوي) |

7.6 |

5.8 |

5.3 |

4.6 |

5.9 |

6.4 |

|

منها دول مجلس التعاون الخليجي |

||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

5.0 |

3.3 |

3.8 |

2.0 |

0.9 |

2.5 |

|

منه النمو غير النفطي |

7.0 |

5.3 |

3.8 |

1.9 |

3.0 |

2.7 |

|

رصيد الحساب الجاري |

17.3 |

13.7 |

-2.6 |

-2.0 |

1.8 |

2.1 |

|

رصيد المالية العامة الكلي |

10.8 |

3.1 |

-9.4 |

-12.0 |

-6.5 |

-4.0 |

|

التضخم، سنويا (النمو السنوي) |

2.8 |

2.6 |

2.5 |

2.9 |

3.5 |

4.6 |

|

منها البلدان المصدرة للنفط خارج مجلس التعاون الخليجي |

||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

5.4 |

1.9 |

0.1 |

6.2 |

3.0 |

3.4 |

|

منه النمو غير النفطي |

6.9 |

2.4 |

-3.1 |

-1.4 |

2.8 |

2.7 |

|

رصيد الحساب الجاري |

7.7 |

0.0 |

-6.4 |

-3.9 |

-2.1 |

-2.2 |

|

رصيد المالية العامة الكلي |

2.4 |

-4.8 |

-9.0 |

-7.4 |

-1.7 |

-2.1 |

|

التضخم، سنويا (النمو السنوي) |

12.9 |

9.5 |

8.8 |

6.7 |

8.7 |

8.4 |

|

البلدان المستوردة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان |

||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

4.5 |

3.1 |

3.9 |

3.7 |

4.0 |

4.4 |

|

رصيد الحساب الجاري |

-2.6 |

-4.4 |

-4.3 |

-4.8 |

-4.9 |

-4.3 |

|

رصيد المالية العامة الكلي |

-5.5 |

-7.7 |

-7.3 |

-7.2 |

-6.6 |

-5.9 |

|

التضخم، سنويا (النمو السنوي) |

5.8 |

9.4 |

6.6 |

7.7 |

12.8 |

7.6 |

|

الشرق الأوسط وشمال إفريقيا1 |

||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

5.0 |

2.7 |

2.6 |

3.8 |

2.3 |

3.2 |

|

رصيد الحساب الجاري |

10.0 |

5.9 |

-4.4 |

-3.7 |

-1.0 |

-0.6 |

|

رصيد المالية العامة الكلي |

3.5 |

-2.6 |

-9.1 |

-9.6 |

-5.2 |

-4.1 |

|

التضخم، سنويا (النمو السنوي) |

6.8 |

6.8 |

6.0 |

6.0 |

8.7 |

7.1 |

|

العالم العربي |

||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

5.3 |

2.3 |

3.4 |

3.2 |

2.0 |

2.9 |

|

رصيد الحساب الجاري |

11.0 |

6.2 |

-5.5 |

-5.2 |

-1.8 |

-1.4 |

|

رصيد المالية العامة الكلي |

4.0 |

-2.9 |

-10.6 |

-11.1 |

-6.5 |

-4.9 |

|

التضخم، سنويا (النمو السنوي) |

4.1 |

4.8 |

4.7 |

5.3 |

8.1 |

6.2 |

|

المصادر: السلطات الوطنية، وحسابات وتوقعات خبراء الصندوق.

|

||||||