يؤجل المستهلكون الإنفاق إذا توقعوا استمرار هبوط الأسعار، مما يضر بالنشاط الاقتصادي والوظائف (الصورة: Michaela Rehle/REITERS/Newscom).

مكافحة الانخفاض المزمن في معدل التضخم: تحدٍ لكثير من البنوك المركزية

27 سبتمبر 2016

- سجل الضخم انخفاضا واسع النطاق في مختلف البلدان على مدار السنوات القليلة الماضية، دون أن يُحْدِث تأثيرا كبيرا على توقعات التضخم حتى الآن

- فعالية السياسة النقدية في معالجة انخفاض التضخم المزمن قد تصاب بالضعف في الاقتصادات التي تقترب أسعار الفائدة فيها من الصفر.

- يتطلب الأمر مزيجا ملائما من السياسات لتجنب حدوث انحراف هبوطي في توقعات التضخم بما قد يتسبب في انخفاض النشاط الاقتصادي والتأثير على الوظائف.

تتزايد مخاطر استمرار التضخم الضعيف لفترة ممتدة في البلدان التي تعتبر سياستها النقدية مقيدة، حسب دراسة جديدة أصدرها الصندوق.

وتخلص الدراسة التي نشرها الصندوق في عدد أكتوبر 2016 من تقرير آفاق الاقتصاد العالمي* إلى أن التضخم المنخفض الذي يواصل الهبوط منذ حدث "الركود الكبير" هو ظاهرة واسعة النطاق تشمل مختلف البلدان والمقاييس والقطاعات.

ويظهر هذا "التضخم المنخفض" بوضوح أكبر حين ننظر إلى أسعار السلع الاستهلاكية التجارية – مثل السيارات وأجهزة التليفزيون – أكثر من الخدمات – كالاتصالات والخدمات المالية. وبالإضافة إلى ذلك، كان انخفاض التضخم مدفوعا في الأساس بتراخي النشاط الاقتصادي في الداخل – نظرا لضعف الطلب وأوضاع النمو – وتراجع أسعار السلع الأولية. وتخلص الدراسة أيضا إلى أن تراخي النشاط الصناعي في البلدان المصدرة الكبرى ساهم في انخفاض التضخم من خلال تخفيض الأسعار العالمية للسلع التجارية.

ولكن القصة لا تتوقف عند هذا الحد. ففي حين أن المسار المستقبلي المتوقع للأسعار، أو توقعات التضخم، لم يشهد انخفاضا كبيرا حتى الآن، تخلص الدراسة إلى أن استجابة توقعات التضخم للتغيرات غير المتوقعة في التضخم – وهو مؤشر لمدى "ثبات" هذه التوقعات – قد زادت في البلدان التي تقترب أسعار الفائدة فيها من الصفر أو تقل عنه.

ويشير هذا إلى أن القدرة المتصورة للسياسة النقدية على مكافحة انخفاض التضخم المزمن ربما تشهد تراجعا في هذه الاقتصادات.

انخفاض واسع النطاق في معدلات التضخم

وقد استمر ظهور التضخم المنخفض في مجموعة واسعة من البلدان والمناطق. وبحلول عام 2015، كانت معدلات التضخم قد انخفضت عن مستوى التوقعات متوسطة الأجل في أكثر من 85% من العينة التي تجاوز عددها 120 اقتصادا – 20% منها كانت تمر بالفعل بانكماش صريح. وأحد أسباب ذلك هو الهبوط الحاد في أسعار النفط أثناء عام 2014، ولكن التضخم الأساسي، الذي تُستَبعد منه أسعار الغذاء والنفط، انحدر أيضا إلى أقل من المستويات المستهدفة التي حددتها البنوك المركزية للتضخم في معظم الاقتصادات المتقدمة وكثير من اقتصادات الأسواق الصاعدة مؤخرا. ورغم أن انخفاض التضخم طال كل القطاعات، فإن الهبوط كان أكبر في أسعار المنتجين الصناعيين منه في أسعار الخدمات.

العوامل الدافعة لانخفاض التضخم مؤخرا

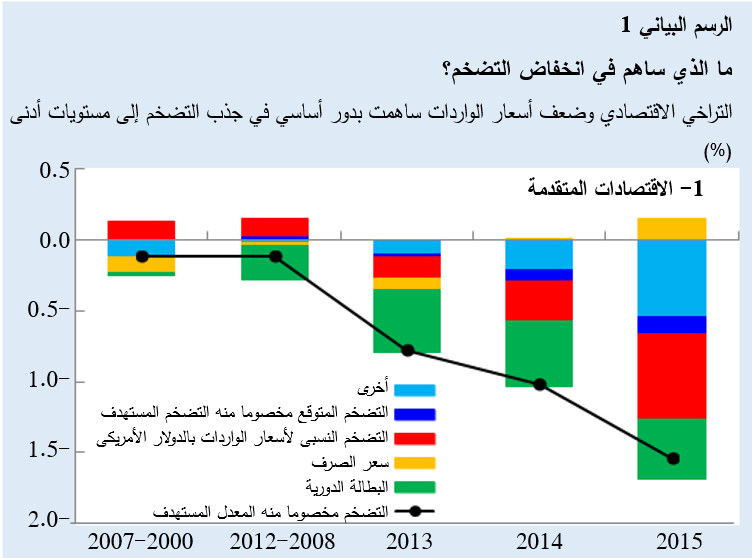

كان ضعف الطلب والتراخي الاقتصادي المزمن عاملين مساهمين في انخفاض التضخم الذي شهدته مؤخرا الاقتصادات المتقدمة وعدة أسواق صاعدة (الرسم البياني 1). غير أن أسعار الواردات المنخفضة ساهمت بدور أساسي أيضا في تخفيض التضخم، وهو ما يعكس في جانب منه هبوط أسعار النفط وغيره من السلع الأولية. ولكن الدراسة تشير إلى أن أثر ضعف أسعار الواردات على التضخم المحلي مرتبط أيضا بتراخي النشاط الصناعي في الاقتصادات الكبرى الرئيسية.

وقد سجل الاستثمار في قطاعات السلع التجارية نموا كبيرا بالفعل في بعض الاقتصادات الكبرى، ولا سيما الصين، في أعقاب الأزمة المالية العالمية استنادا إلى توقعات الطلب العالمي والمحلي الذي جاء فيما بعد دون مستوى التوقعات. وأدت الطاقة الزائدة المترتبة على ذلك في هذه الاقتصادات إلى فرض ضغوط خافضة لأسعار السلع التجارية الدولية، وهو ما يعني بوجه عام انخفاض أسعار الواردات بالنسبة لباقي أنحاء العالم.

هل يجب أن نقلق من انخفاض التضخم؟

لن يكون هناك داع للقلق بوجه عام إذا استمر التضخم المنخفض لفترة قصيرة. فحدوث هبوط مؤقت في التضخم بسبب أسعار الطاقة المدفوعة بقوى العرض أو مكاسب الإنتاجية، على سبيل المثال، يمكن أن يعود بالنفع على الاقتصاد.

غير أن تكرار انخفاض التضخم يقود الشركات والأسر إلى تخفيض تصوراتهم للأسعار المستقبلية وقد يؤجلون قرارات الإنفاق والاستثمار، مما يُحْدِث تقلصا في الطلب يتسبب في تفاقم الضغوط الانكماشية. وفي نهاية المطاف، يمكن أن يؤدي انخفاض التضخم "المزمن" إلى دورة انكماشية مكلفة – كما رأينا في اليابان – تتميز بالدعم المتبادل بين ضعف الطلب والانكماش، وينتهي الأمر بزيادة أعباء الديون وعرقلة النشاط الاقتصادي وخلق فرص العمل.

دور توقعات التضخم

ولذلك، فإن أحد العوامل الأساسية التي ينبغي النظر إليها هو توقعات الناس لمسار الأسعار في المستقبل. ذلك أن هبوط الأسعار اليوم يمكن أن يصبح عاملا مؤثرا حين يشكل الناس توقعاتهم لما هو قادم. وهنا، نجد أن قدرة البنوك المركزية على تثبيت توقعات التضخم متوسطة الأجل على ركيزة التضخم المستهدف يمكن أن تساعد في تجنب تضخم منخفض باهظ التكلفة.

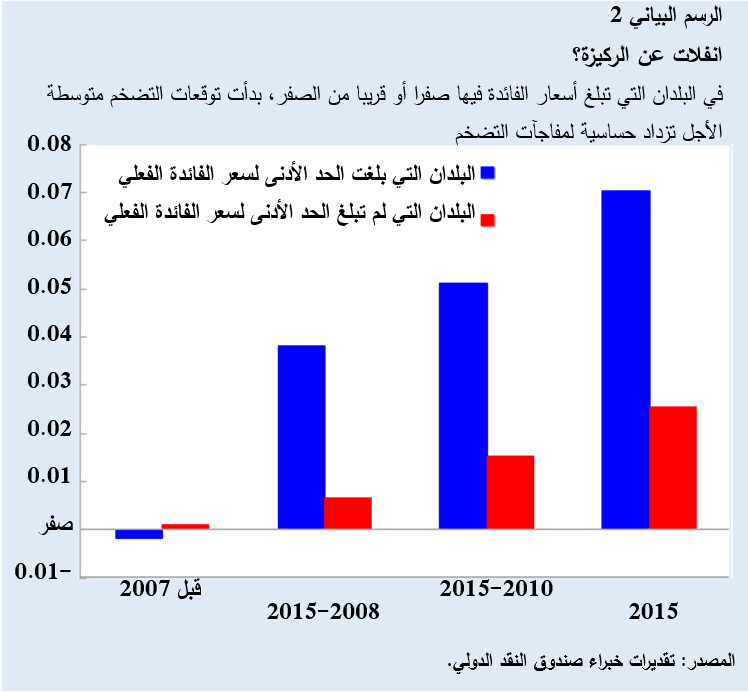

ولم يحدث انخفاض كبير حتى الآن في معظم المقاييس المتاحة لتوقعات التضخم. ولكن الدراسة توضح أن البلدان التي تبلغ فيها أسعار الفائدة صفرا أو قريبا من الصفر قد يُنظر إلى بنوكها المركزية على أنها لا تملك حيزا كبيرا لدعم النشاط والتضخم. والواقع أن الدراسة تخلص إلى أن الآونة الأخيرة شهدت زيادة في حساسية هذه التوقعات للتغيرات غير المتوقعة في التضخم، والتي يُنتظر أن تكون صفرا إذا كانت توقعات التضخم في حالة ثبات تام (الرسم البياني 2). ويعني هذا أن توقعات التضخم بدأت تنفلت عن ركيزتها المتمثلة في أهداف البنوك المركزية لدى هذه البلدان.

وبينما لا يزال الحجم الاقتصادي لهذا "الانفلات عن الركيزة" محدودا نسبيا، فإنه يعني أن القدرة المتصورة للسياسة النقدية على مكافحة انخفاض التضخم المزمن ربما تشهد تراجعا في بعض الاقتصادات.

إجراءات السياسة للحفاظ على ثبات التوقعات

ينبغي اتخاذ إجراءات جريئة على صعيد السياسات لتجنب مخاطر القصور المزمن عن تحقيق أهداف التضخم وتآكل مصداقية السياسة النقدية، وخاصة في الاقتصادات المتقدمة.

ونظرا لمحدودية حيز السياسات المتاح في كثير من الاقتصادات، سيتطلب الأمر منهجا شاملا ومنسقا عبر مختلف أدوات الدعم التي تقدمها السياسات من أجل تشجيع الطلب وتثبيت توقعات التضخم في المنعطف الراهن. وبصورة أعم، ينطوي هذا على تكميل سياسة التيسير النقدي الجارية بسياسات مالية داعمة للنمو (في البلدان ذات الأجور الراكدة)، وإصلاحات هيكلية داعمة للطلب، مع معالجة تركات الأزمة (أعباء المديونية المفرطة والقروض المصرفية الكبيرة المتعثرة).

ولا يزال الاحتمال ضعيف بأن يتحول انخفاض معدل التضخم الشائع حاليا إلى فخاخ انكماشية ضارة. ولكن نظرا لما ثبت من أن تحويل اتجاه الديناميكية الانكماشية بعد بدايتها أمر بالغ الصعوبة، فإن التهاون في مواجهة الوضع الراهن أمر لا قِبل للبلدان بتحمله.

*بالانجليزية