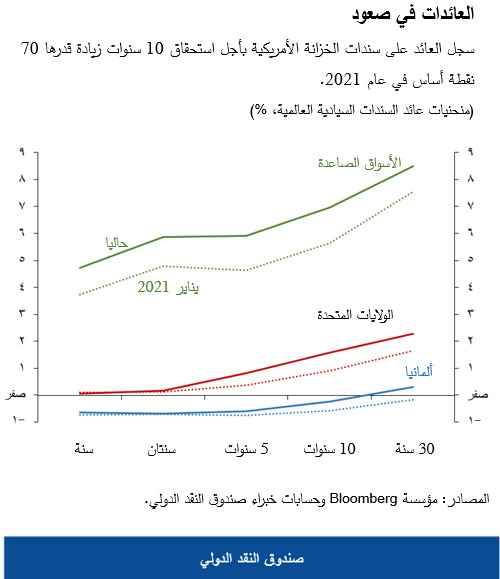

ويعكس هذا في جانب منه تحسن آفاق الاقتصاد الأمريكي في ظل الدعم القوي من المالية العامة وتسارُع التعافي من أزمة كوفيد-19. وبالتالي، فإن الزيادة أمر متوقع. غير أن هناك عوامل أخرى قد تساهم أيضا في هذا الخصوص وتساعد على تفسير الزيادة السريعة في مطلع العام، ومن بينها، على سبيل المثال، قلق المستثمرين بشأن أوضاع المالية العامة وعدم اليقين الذي يكتنف آفاق الاقتصاد والسياسات.

ولأن السندات الأمريكية هي الأساس لتسعير الدخل الثابت، كما أنها تؤثر على كل السندات تقريبا في العالم كله، فمن شأن حدوث زيادة سريعة ومستمرة في العائد أن يؤدي إلى إعادة تسعير المخاطر وتشديد الأوضاع المالية على نطاق أوسع، مما يتسبب في اضطراب الأسواق الصاعدة وإرباك التعافي الاقتصادي الجاري. وفي هذه التدوينة، سنركز على العوامل الأساسية وراء تحركات العائد على سندات الخزانة، لمساعدة صناع السياسات والأطراف الفاعلة في السوق على تقييم الاحتمالات لأسعار الفائدة المتوقعة والمخاطر المرتبطة بها.

تحليل تحركات العائد

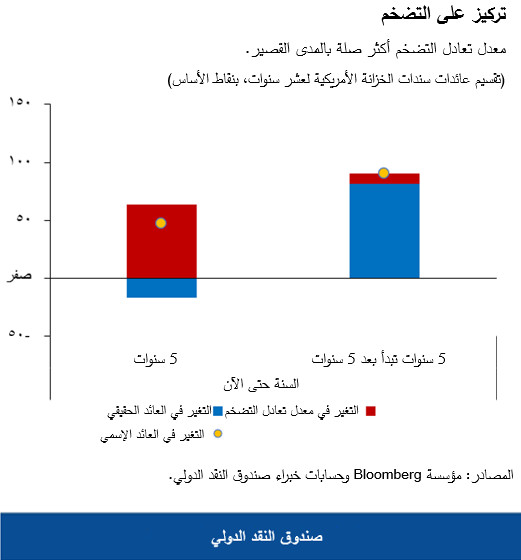

ثمة عناصر مختلفة يعكسها العائد على سندات الخزانة الأمريكية لمدة 10 سنوات. فهناك عائد سندات الخزانة الحقيقي، وهو متغير بديل للنمو الاقتصادي المتوقع؛ ومعدل تعادل التضخم الذي يقيس توقعات المستثمرين للتضخم في المستقبل. وبإضافة العائد الحقيقي إلى تعادل التضخم نصل إلى المعدل الاسمي.

ومن المهم في هذا الصدد أن المعدلات التعادلية والعائدات الحقيقية لا تمثل توقعات السوق الحالية للتضخم والنمو فحسب. بل إنها تتضمن أيضا ذلك التعويض الذي يتطلبه المستثمرون مقابل تحمل المخاطر المصاحبة للعنصرين. وتتعلق علاوة مخاطر التضخم بعدم اليقين إزاء التضخم المستقبلي. أما العائد الحقيقي فيتضمن مكوِّن علاوة المخاطر على العائد الحقيقي، الذي يعكس عدم اليقين بشأن مسار أسعار الفائدة وآفاق الاقتصاد في المستقبل. ومجموع الاثنين، الذي جرت العادة على تسميته علاوة الأَجَل، يمثل التعويض الذي يتطلبه المستثمرون مقابل تحمل مخاطر أسعار الفائدة المتضمنة في سندات الخزانة.

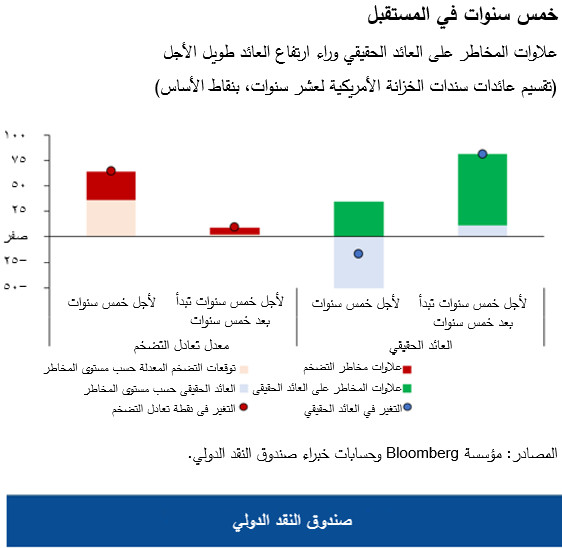

وبالإضافة إلى ذلك، فمن الممكن الاستفادة من تقسيم عائد سندات العشر سنوات إلى أفقين زمنيين مختلفين، ذلك أن العوامل المؤثرة قد تكون مختلفة على المدى القصير مقارنة بالمدى الأطول: عائد الخمس سنوات، وما تسميه الأسواق "عائد الخمس سنوات البادئة بعد خمس سنوات"، وهو يغطي النصف الثاني من أجل استحقاق السند البالغ 10 سنوات.

وكانت الزيادة التي حدثت مؤخرا في عائد الخمس سنوات ناتجة عن الارتفاع الحاد في معدل تعادل التضخم على المدى القصير. وتَرافَق ذلك مع ارتفاع في أسعار السلع الأولية، في ظل الزخم المحقق في تعافي الاقتصاد العالمي، وكذلك تأكيد بنك الاحتياطي الفيدرالي على نيته الحفاظ على موقف تيسيري للسياسة النقدية بغية تحقيق أهدافه المتعلقة بالتشغيل الكامل والاستقرار السعري.

وفي المقابل، يرجع السبب الرئيسي وراء الزيادة في عائد الخمس سنوات البادئة بعد خمس سنوات إلى الارتفاع الحاد في العائدات الحقيقية، مما يشير إلى تحسن آفاق النمو وما يبدو من ثبات كبير في معدلات تعادل التضخم على المدى الأطول.

وبالنظر إلى هذه الأمور مجتمعة، يعكس ارتفاع معدل تعادل التضخم على مدار خمس سنوات حدوث زيادة في كل من التضخم المتوقع وعلاوة مخاطر التضخم. وفي الوقت نفسه، يرجع أساس الارتفاع الحاد في العائد الحقيقي الأطول أجلا إلى ارتفاع علاوة المخاطر على العائد الحقيقي. ويشير هذا إلى درجة أكبر من عدم اليقين بشأن آفاق الاقتصاد والمالية العامة، وكذلك آفاق مشتريات الأصول من جانب البنك المركزي، بالإضافة إلى المحركات الأطول أجلا مثل الخصائص الديمغرافية ومستوى الإنتاجية.

الانعكاسات على السياسة الاقتصادية

فهل ينبغي للبنك المركزي الأمريكي السيطرة على هذه الديناميكيات، أو على الأقل محاولة تشكيلها؟ لا تزال السياسة النقدية محتفظة بطابع تيسيري واضح، مع عائدات حقيقية سالبة بشدة في السنوات القادمة. وإذا تحدد سعر صفري للفائدة الأساسية على القروض لليلة واحدة، مع صدور إشارة من بنك الاحتياطي الفيدرالي تفيد بعزمه السماح للتضخم بأن يتجاوز المستوى المستهدف باعتدال ولفترة من الوقت، فمن شأن ذلك أن يتيح للاقتصاد دفعة تحفيزية نقدية كبيرة، إذ إن المستثمرين لا يتوقعون زيادة في سعر الفائدة الأساسي لمدة عامين على الأقل. وقد تشكَّل منحنى العائد في طرفه الأقصر أجلا من خلال الإفصاح الذي يتسم بالحرص ودقة الصياغة بشأن المسار المتوقع في المستقبل لأسعار الفائدة قصيرة الأجل.

غير أن الطرف الأطول أجلا في منحنى العائد يخضع لتأثير مهم أيضا من جانب مشتريات الأصول. فالواقع أن مشتريات الأصول، باعتبارها أهم أداة للسياسة النقدية غير التقليدية في الولايات المتحدة، تعمل عن طريق تضييق الفروق بين علاوات العائد على الاستثمارات طويلة الأجل، فتدعم أسعار الأصول ذات المخاطر وتيسر الأوضاع المالية على نطاق أوسع. وبالتالي يمكن تفسير ارتفاع علاوات المخاطر على العائد الحقيقي ضمن النطاق الزمني الذي يغطي عائد الخمس سنوات البادئة بعد خمس سنوات باعتباره إعادة تقييم لآفاق مشتريات الأصول والمخاطر المحيطة بها، مع مراعاة الزيادة المتوقعة في عرض سندات الخزانة لتمويل الدعم المقدم من المالية العامة في الولايات المتحدة.

وقد ساهمت الإرشادات الاستشرافية بشأن موقف السياسة النقدية المستقبلي بدور حاسم أثناء الجائحة. وهناك جانبان في هذه الإرشادات يشكلان رؤية المستثمرين: مسار أسعار الفائدة الأساسية واستراتيجية مشتريات الأصول. وبينما يبدو مسار أسعار الفائدة قصيرة الأجل مفهوما تماما في هذا التوقيت، فإن هناك مجموعة واسعة من الآراء بين المشاركين في السوق حول الآفاق المتوقعة لمشتريات الأصول. ولذلك فمن الضروري أن يقوم بنك الاحتياطي الفيدرالي، بمجرد أن يوشك على العودة إلى السياسة العادية، بالإفصاح على نحو حريص ودقيق الصياغة عن وتيرة مشتريات الأصول في المستقبل لتجنب حدوث تقلب لا داعي له في الأسواق المالية.

ويعتبر حدوث زيادة تدريجية في أسعار الفائدة الأمريكية الأطول أجلا – انعكاسا لقوة التعافي المتوقع في الولايات المتحدة – ظاهرة صحية تستحق الترحيب. ومن شأن هذه الزيادة أن تساعد أيضا على احتواء العواقب غير المقصودة للدعم غير المسبوق الذي قدمته السياسات لمواجهة الجائحة، مثل أسعار الأصول المبالغ فيها ومواطن الضعف المالي المتزايدة.

ويشير الصندوق في سيناريو التوقع الأساسي إلى استمرار الأوضاع المالية الميسرة، حتى إذا زاد ارتفاع أسعار الفائدة الأمريكية. غير أن تشديد الأوضاع المالية العالمية لا يزال من المخاطر الماثلة. فنظرا لطبيعة التعافي العالمي غير المتزامنة وذات السرعات المتعددة، فإن حدوث زيادات سريعة ومفاجئة في أسعار الفائدة الأمريكية يمكن أن يقود إلى تداعيات كبيرة عبر بلدان العالم، مما يشدد الأوضاع المالية بالنسبة للأسواق الصاعدة ويعرقل عملية التعافي الجارية فيها.

******

توبياس أدريان يشغل منصب المستشار المالي ومدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي والإشراف على أنشطة بناء القدرات، والسياسات النقدية والاحترازية الكلية، والتنظيم المالي، وإدارة الدين، والأسواق الرأسمالية. وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء. وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review و Journal of Finance وتركز أعماله البحثية على الآثار الإجمالية لتطورات أسواق رأس المال. وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس.

روهيت غويل يعمل خبيرا في شؤون القطاع المالي في إدارة الأسواق النقدية والرأسمالية بالصندوق. وهو مساهم بأجزاء في "تقرير الاستقرار المالي العالمي" (الفصل الأول) وعضو في فريق الصندوق المعني بمراقبة الأسواق. ويركز السيد غويل بشكل مكثف على المخاطر التي تهدد الاستقرار المالي في الأسواق الصاعدة، واتجاهات السيولة السوقية والنمذجة الكمية عبر فئات الأصول. وقد ركز في عمله السابق أيضا على تحليل استقرار الشركات في الولايات المتحدة وتحليل البنوك العالمية. وقبل انضمامه إلى الصندوق، عمل لمدة أربع سنوات نائبا مساعدا للرئيس ومعدا للتقارير التحليلية في شركة Barclays Asia Equities. والسيد غويل حاصل على درجة بكالوريوس التكنولوجيا في علوم الكمبيوتر من المعهد الهندي للتكنولوجيا في دلهي، وماجستير في إدارة الأعمال من المعهد الهندي للإدارة في بنغالور. وبالإضافة إلى ذلك، فهو محلل مالي معتمد، واستكمل شهادتي "محلل معتمد للاستثمار البديل" (CAIA) و"إدارة المخاطر المالية" (FRM).

شهريار مالك يعمل خبيرا أول في شؤون القطاع المالي في قسم تحليل الأسواق العالمية التابع لإدارة الأسواق النقدية والرأسمالية بالصندوق. وهو يساهم في الرقابة المالية-الكلية، بالإضافة إلى الأقسام المعنية بالتخمينات والتحليل ضمن "تقرير الاستقرار المالي العالمي". وقبل الانضمام إلى الصندوق، شغل عدة مناصب كاقتصادي في بنك فرنسا المركزي، وبنك إنجلترا المركزي. وهو حاصل على درجة الماجستير في العلوم المالية والاقتصاد، ودرجة الدكتوراه في الاقتصاد، وكلاهما من جامعة وورويك.

فابيو ناتالوتشي يعمل نائبا لمدير إدارة الأسواق النقدية والرأسمالية، وهو مسؤول عن "تقرير الاستقرار المالي العالمي" الذي يتضمن تقييم الصندوق للمخاطر التي يتعرض لها الاستقرار المالي العالمي. وقبل انضمامه إلى الصندوق، كان مديرا مشاركا أقدم في قسم الشؤون النقدية بمجلس الاحتياطي الفيدرالي. وبين أكتوبر 2016 ويونيو 2017، كان نائبا لمساعد الوزير لشؤون الاستقرار والتنظيم الماليين الدوليين، في وزارة الخزانة الأمريكية. والسيد ناتالوتشي حاصل على درجة الدكتوراه في الاقتصاد من جامعة نيويورك.