让女性在数字金融领域发挥出更大作用,将促进企业绩效和经济增长

利用手机或互联网进行金融交易的数字金融服务的出现正在改变人们的生活,帮助服务不足的群体获得更多金融服务。但并非所有群体都能平等受益。

女性在金融和科技领域的代表性仍然严重不足。以传统金融服务为例。此前的研究证明,商业银行董事会中较高的女性占比,与银行体系更强的抗风险能力和稳定性之间存在关联。然而,在传统银行和银行监管机构的董事会中,女性董事的数量不足25%(Sahay和Čihák,2018年)。同时增加男、女两性获得传统金融服务的机会,可以减少国家内部的收入不平等,而若让更多女性获得此类机会,则收益将更大(Čihák和Sahay,2020年)。尽管各国取得了这些重大进展,但是普惠金融方面的性别差距依然存在。就全球而言,拥有金融机构账户的女性比例为65%,男性的比例则为72%。女性在享受金融服务方面仍然面临着社会经济、文化和科技障碍(Demirgüç-Kunt等人,2018年)。

我们的一项关于数字金融服务的最新研究证实了这些关于传统金融服务的结论:让更多女性成为数字金融服务的使用者和领导者,不仅能够消除性别不平等,还能带来其他益处。我们发现,弥合领导层的性别缺口可以提高数字金融服务行业的企业表现——而该行业对经济增长至关重要。

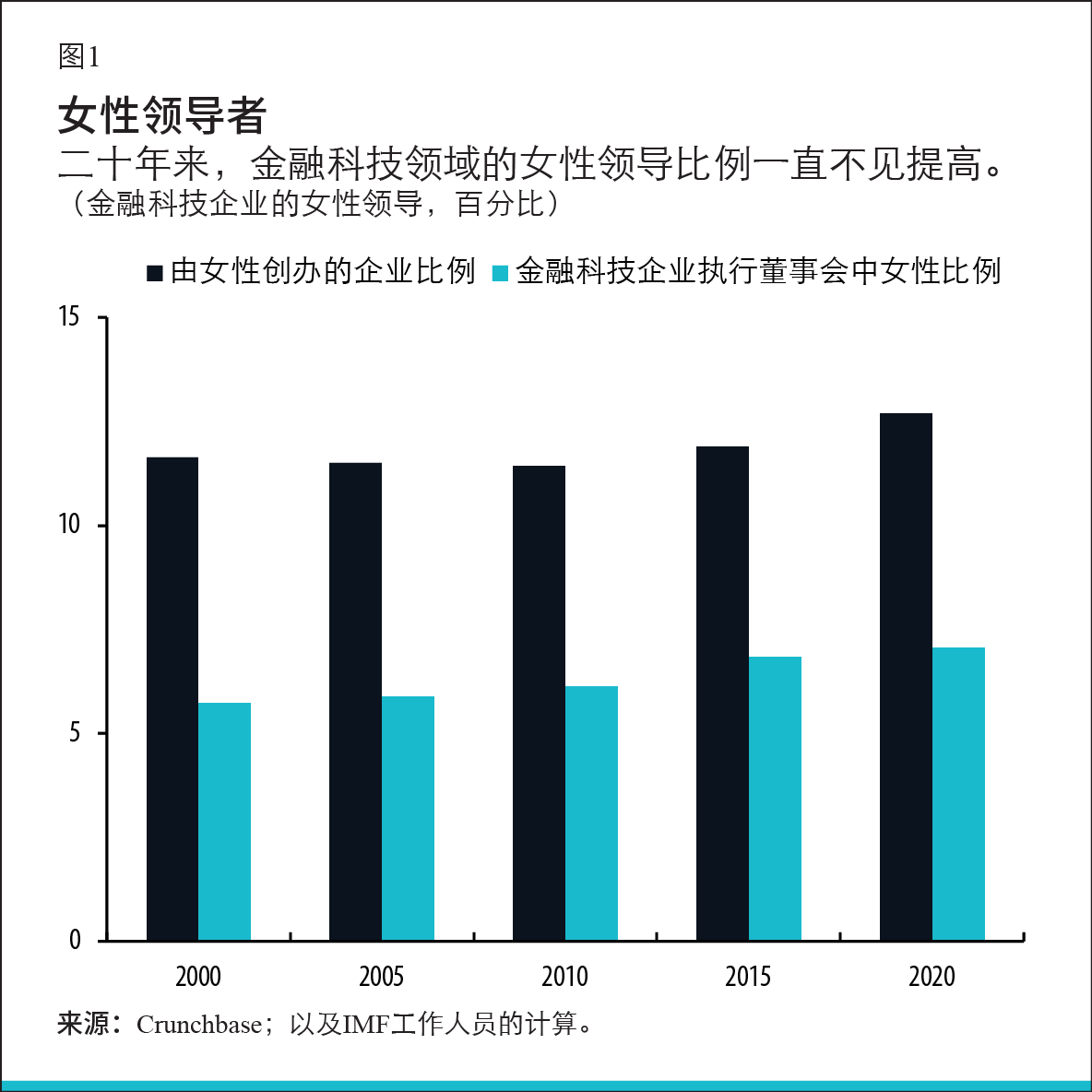

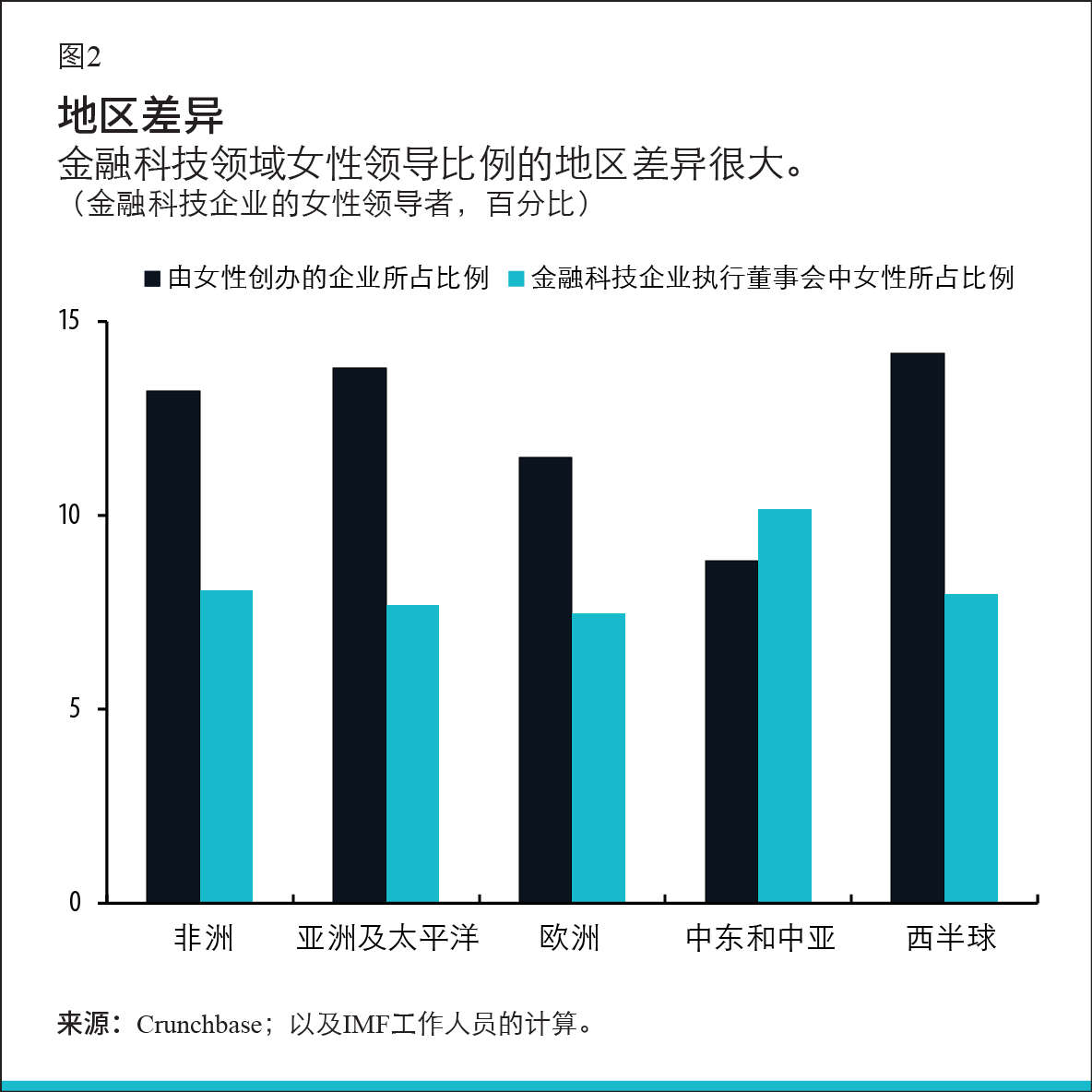

我们使用了一组涵盖97个国家的金融科技企业层面的全新数据集开展研究,发现女性在金融科技企业领导层中(包括作为创始人和执行董事会成员)的比例不足13%,甚至低于她们在传统银行业和科技企业中的比例。如图1所示,这些数字在过去20年中几乎没有变化。图2反映了相当明显的地区差异,其中,西半球和亚太地区由女性创办的金融科技企业占比最高,而中东和中亚地区占比最低。

然而,女性是否担当金融科技产业的领导者真的重要吗?我们发现,执行董事会中更多的女性董事人数,与相关金融科技企业的收入以及它们收到的用于未来投资的资金之间,存在正相关关系。执行董事会中女性所占比例每上升10%,企业获得的收入和资金就会增长大约13%。有文献证明,企业的性别多样性与企业绩效之间存在正相关关系(Christiansen等人,2016年)。女性高管比例较高的企业的收入较高,获得的融资也较多。

然而,我们发现,女性创办的企业所获收入和资金少于男性创办的企业。这可能是由于女性在进行投资决策时更倾向于规避风险,也可能是由于为企业融资的投资者(主要是男性)存在性别偏见。

女性作为数字金融使用者的参与情况如何?越来越多的证据表明,促进数字普惠金融(包括女性获得和使用金融服务的机会)与经济增长呈正相关,而这反过来又能够造福社会(Khera等人,2021年)。如果有更多的妇女获得金融服务,就会有更多的妇女加入劳动力大军并为商业活动作出贡献,从而直接带动GDP增长。而更多的多样化人才加入劳动力大军这一点很可能有助于提高生产率并促进经济体的产出增长(Ostry等人,2018年)。

萨哈伊(Sahay)等人(2020年)发现,金融科技确实正在帮助一些国家缩小普惠金融方面的性别差距,通过为女性提供在家使用金融账户等方式,消除了一些尤其针对女性的障碍,如人员流动和时间上的限制。此外,数字服务可以绕开与银行分支机构人员的互动:在一些情况下,社会规范限制了男女之间互动,这时数字服务很有意义。不过,在一些国家,虽然女性的数字普惠金融程度不断提升,但男性的提升速度更快,性别差距正进一步扩大。例如,2014年至2017年期间,在作者所用样本覆盖的52个国家中,有31个国家缩小了数字普惠金融方面的性别差距,但在21个国家这一差距则有所扩大。

推动女性普惠金融是促进性别平等并同时拉动经济增长、提高金融稳定和维护收入平等的众多有力手段之一。然而,如果不真正了解女性生活的现实,我们就无法取得进展。那么,是哪些因素加剧了数字金融使用方面的性别差距呢?我们发现了三大关键驱动因素:

- 女性往往缺少获取数字服务的基本手段,如移动电话和互联网。

- 一些国家的文化规范限制了女性的金融素养(以完成高中教育的女性所占比例来衡量)。

- 如果以“STEM学科”(科学、技术、工程、数学)领域的女性比例来衡量,全球范围女性的数字和科技素养仍然很低,约为15%。

我们的调查结果进一步证明,提高数字金融产业中女性使用者和领导者的比例可以促进经济增长。在后新冠疫情时代,随着采用数字金融服务步伐的进一步加快,性别数字鸿沟正在催生出阻碍普惠金融的新风险。加大投入来提高数字和金融素养,应成为各国政府的优先事项。消费者保护机构和监管机构在防止显性或隐性偏见方面可以发挥积极的作用。

与此同时,我们需要更多的研究和更好的数据,以便识别出帮助女性进入数字金融行业领导层的有利条件,进而对弥合普惠金融领域的性别差距产生影响。有趣的是,我们在研究中发现了金融科技企业由女性担任领导者与女性使用数字金融服务之间存在正相关关系的初步证据。这可能表明,金融科技行业领导层中女性代表性的提高正在刺激更有针对性且更适合女性的金融服务和产品的开发。如果就这一专题开展更严密和深入的工作,则可帮助进一步推动普惠金融。

普尔瓦·赫拉(PURVA KHERA)是IMF亚太部的经济学家。

小川澄子(SUMIKO OGAWA)是IMF货币与资本市场部的主任助理。

拉特纳·萨哈伊(RATNA SAHAY)是IMF总裁办公室的性别问题高级顾问。

玛希玛·瓦西斯特(MAHIMA VASISHTH)是美国加利福尼亚大学尔湾分校的经济学系博士研究生,主要研究与女性在经济中的参与度有关的专题。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。