中央银行应利用加密技术的魔力打造一个丰富的货币生态系统

当人们或企业进行支付时,他们对两个事物予以信任:金钱本身,以及执行交易的支付系统。这两个要素虽然常常被视为理所当然,但却是任何经济体的重要基础。在每天数十亿次的交易中,家庭和企业都对这一系统及其背后的机构给予了信任。

数字创新正在颠覆金钱和支付方式。加密货币和去中心化金融(DeFi)建立在去中心化的前提下,想要用技术方法取代传统的金融中介机构(如银行、经纪人、托管人)。加密货币的惊人发展引发了大众的想象,并让人们看到了新技术的力量。这些包括对支付进行编程(可编程性)、将不同的操作组合成一个交易(可组合性)以及生成货币和资产的数字代表物(代币化)的能力。

然而,近期加密货币的发展突显出其无法满足一个充分服务社会的货币体系所提出的要求。它的缺点不仅是小问题,而是结构性缺陷。这就是为什么我们认为未来的货币体系应利用加密货币所拥有的新技术力量,但要以央行提供的信任为基础(BIS,2022年)。

换句话说,任何可以用加密货币进行的合法交易都可以更好地靠央行货币来完成。央行数字货币(CBDC)和其他公共基础设施可以支撑起一个支持公共利益创新的丰富多样的货币生态系统。

加密货币的结构性缺陷

我们首先来看一看,一个能充分服务社会的货币体系有哪些要求。它必须安全、稳定,参与者(公共和私人)需要对公众负责。它必须高效、普惠。用户必须能够掌控他们的数据,而欺诈和数据滥用必须能够防止。这一体系还必须适应不断变化的需求。它必须跨境开放,以支持国际经济一体化。今天的货币体系总体上是安全稳定的,但在许多领域仍有改进的余地(见表格)。

加密货币和去中心化金融旨在复制货币、支付和一系列金融服务。它们的基础是区块链等无许可分布式账本技术。这项技术具备使技术功能适应新出现的需求的能力,并能够实现跨境开放。然而,加密资产存在严重的结构性缺陷,使其无法成为货币体系的可靠基础。

首先,加密资产缺乏可靠的名义锚。该系统依赖于不稳定的加密货币和所谓的稳定币。稳定币通过维持对美元等主权货币的固定价值来获得这种价值锚定。但加密货币不是货币,稳定币也不稳定。2022年5月加密货币TerraUSD崩溃,加之人们对最大稳定币泰达币(Tether)实际支持资产的持续怀疑,都突出了这一点。换言之,稳定币寻求从央行发行的真正货币中“借入”信誉。这表明,如果央行货币不存在,那么就有必要发明出央行货币。

第二,加密资产将导致分裂。货币是一种社会的约定俗成,其特征是网络效应。人们对某种特定类型的货币使用得越多,这种货币对其他人的吸引力就越大。这些网络效应植根于一个可信的机构,即中央银行。中央银行能够确保币值的稳定以及交易的安全性和最终性(即结算和不可逆性)。

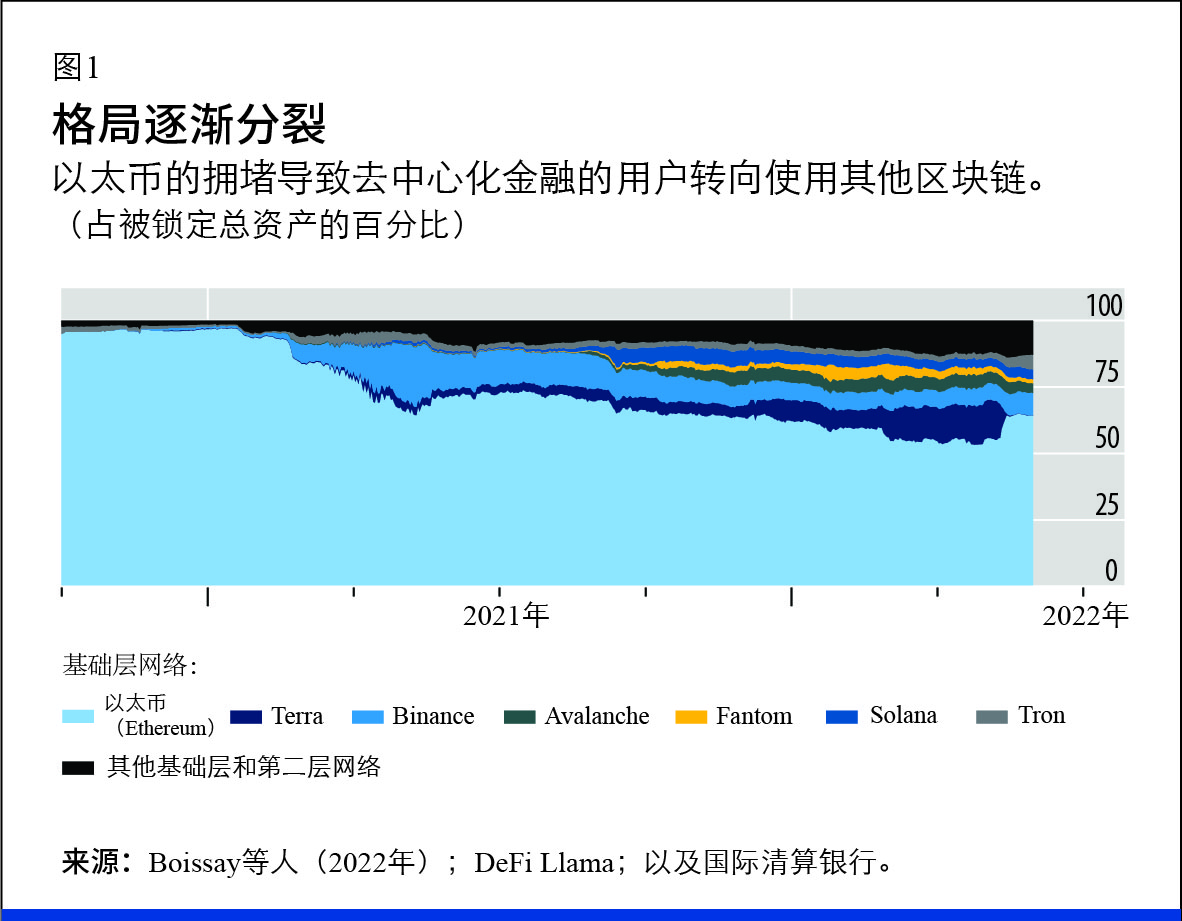

加密资产的去中心化性质意味着,它依赖于以费用和租金形式存在的对匿名验证者的激励来确认交易。这会引发拥堵并限制可扩展性。例如,当以太坊网络(广泛用于去中心化金融区块链)接近其交易极限时,费用将呈指数级增长。因此,在过去两年中,用户已经转移至其他区块链,导致去中心化金融的格局越来越分裂(见图1)。这种固有特性阻碍了加密货币的广泛使用(Boissay等人,2022年)。

由于这些缺陷,加密资产既不稳定也不高效。这是一个基本不受监管的行业,其参与者不用向社会负责。频繁的欺诈、盗窃和诈骗行为引起了公众对市场诚信的强烈关注。

加密资产向我们展示了创新的可能性。然而,它最有用的要素必须建立在一个更坚实的基础上。通过采用新的技术力量,但建立在信任的核心基础上,央行货币可以为丰富多样的货币生态系统提供基础,这一生态系统是可扩展的,并在设计中考虑了公众利益。

树木与森林

由于央行在货币体系中扮演了关键角色,其在提供这一信任基础方面的优势得天独厚。首先是它们作为主权货币发行人的角色。二是央行有义务为实现支付最终性提供手段。央行还负责维持支付系统的顺利运行,并通过监管私人部门提供的服务来维护支付系统的诚信。

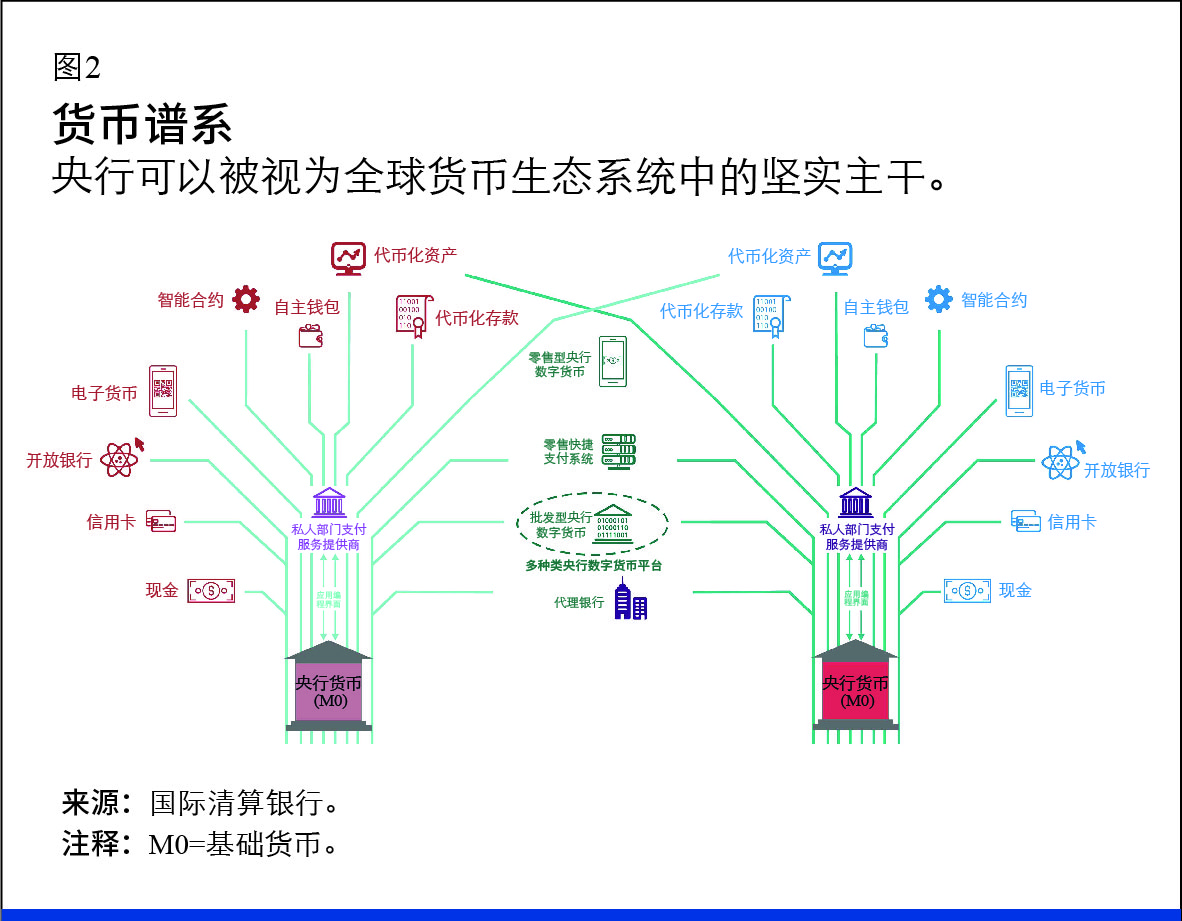

如果货币体系是一棵大树,那么中央银行就是其坚实的主干。树枝则是银行和其他私人供应商,它们通过竞争为家庭和企业提供服务。央行的公共品将支持创新服务,促进数字经济发展。这一系统源于央行资产负债表上的结算过程。

放远来看,我们可以将全球货币体系视作一片健康的森林(见图2)。树冠处,各树的树枝相互汇聚,促进各国的经济一体化。

如何实现这一愿景?需要在批发、零售和跨境层面建立新的公共基础设施。

首先,批发型央行数字货币,即专门由银行和其他受信任的机构使用的央行货币的优质代表物,可以提供新的技术支持。这些技术支持包括前面提到的可编程性、可组合性和代币化。批发型央行数字货币可促进让最终用户受益的重大创新。例如,房屋的买方和卖方可以预先约定,代币化的支付和代币化的所有权转让必须同时进行。这种情况下,批发型央行数字货币可以将支付和所有权转让合并为一笔交易来开展。中央银行的实践工作展示了这一点和许多其他的应用场景(参见本期《金融与发展》中的“理解加密资产”)。

其次,零售型央行数字货币可与它们的近亲快捷支付系统一起发挥出巨大的潜力。零售型央行数字货币将作为家庭和企业可用的数字现金,由私人企业提供服务。中央银行运营的零售快捷支付系统和零售型央行数字货币类似,因为这些快捷支付系统提供了一个公共平台,同时确保了各项服务完全相互连接。两者都承诺降低支付成本并提高金融普惠性。巴西的皮克斯系统(Pix)在短短一年内就被三分之二的巴西成年人所使用。商户平均只需支付交易额0.2%的费用,相当于信用卡支付成本的十分之一。许多中央银行目前正在努力设计出普惠性的零售型央行数字货币,以便更好地服务于没有银行账户的人群(Carstens和Queen Máxima,2022年)。

最后,在全球层面,中央银行可以将其批发型央行数字货币相互连接,让银行和支付服务提供商直接以多个币种的中央银行货币来交易。这是通过所谓的许可分布式账本技术来实现的,仅限于受信任的参与者。国际清算银行创新中心与10家央行合作开展的工作表明,这样的安排可以实现更快、更便宜、更透明的跨境支付(Bech等人,2022年)。这可以帮助移民降低汇款成本,帮助跨境电子商务扩大规模,并为复杂的全球价值链提供支持。

数字技术为货币体系带来了光明未来。通过使用央行货币提供的信任基础,私人部门可以利用最佳的新技术来打造一个丰富多样的货币生态系统。最重要的是,用户需求必须成为私人创新的首要考量,正如公共利益必须是央行的行为准则。

奥古斯丁·卡斯滕斯(AGUSTÍN CARSTENS)现任国际清算银行总经理。

乔恩·弗罗斯特(JON FROST)现任美洲经济主管。

申铉松(HYUN SONG SHIN)现任经济顾问和研究主管。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

参考文献::

Bank for International Settlements (BIS). 2022. “The Future Monetary System.” Chapter 3 in Annual Economic Report. Basel.

Bech, M., C. Boar, D. Eidan, P. Haene, H. Holden, and W. Toh. 2022. “Using CBDCs across Borders: Lessons from Practical Experiments.” BIS Innovation Hub, Bank for International Settlements, Basel.

Boissay, F., G. Cornelli, S. Doerr, and J. Frost. 2022. “Blockchain Scalability and the Fragmentation of Crypto.” BIS Bulletin 56 (June).

Carstens, A., and H. M. Queen Máxima of The Netherlands. 2022. “CBDCs for the People.” Project Syndicate, April 18.