答案取决于有关冲击在经济中的分布情况以及央行会做出何种响应

近期全球通胀上行出乎了许多人的预料。截至2022年中期,大多数国家的总体通胀(包括所有商品服务价格)和核心通胀(不包括食品能源价格)都显著高于目标水平。标准经济理论指出,特定的货币和财政政策长期持续将使通胀失控;但通胀是否会持续下去,则需要进一步研究。其答案取决于有关冲击在经济中的分布情况以及央行(和财政)会做出何种响应。

通胀的持续时间

通胀为何高企以及其是否将持续下去是各方热议的一个话题。我们看到,当前通胀背后存在着五大原因,它们将对当下有关通胀的讨论产生影响。

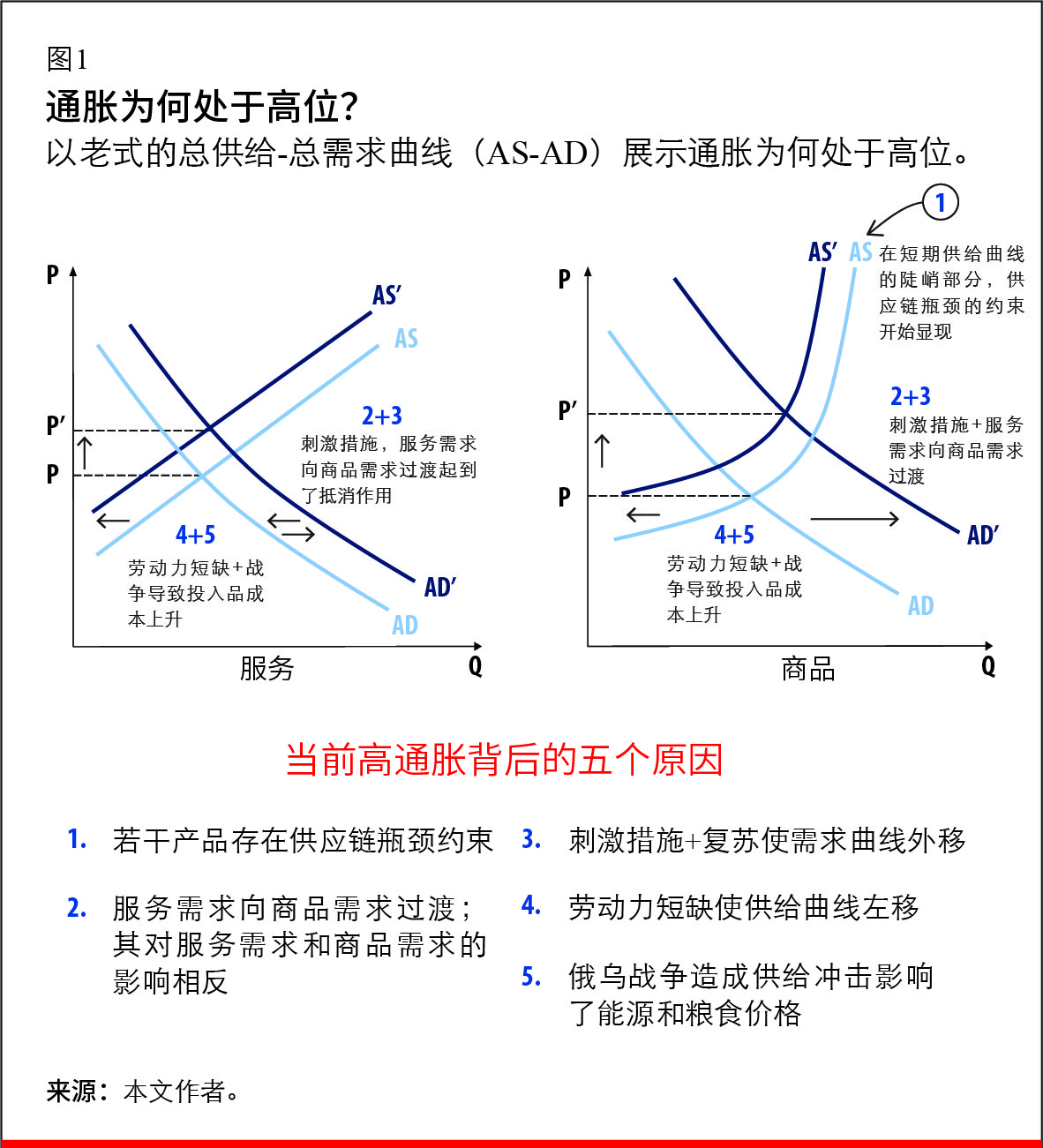

一是供应链瓶颈:新冠疫情对全球供应链产生了两个单独的影响。在疫情初期,防疫封锁措施和人员流动限制使各种供应链受到了严重扰动,造成了短期供应短缺。目前,许多扰动都有所缓解,尽管近期中国等地奥密克戎病例快速增加给部分供应链带来了新的压力。但在疫情的后来阶段,各种供应链瓶颈随之出现。近期一项评估(Rees和Rungcharoenkitkul,2021年)显示,最严重的瓶颈对原材料、中间品和货运运输造成了影响。这种情况是否将持续下去?全球供应链状态的一个衡量指标是海运时长——其可由美国货运代理报关公司Flexport的“海运时效性指标”来表示。截至2022年4月底,相关指标都维持在历史高点附近,这表明压力至少会持续较长的一段时间。

二是商品需求上升,服务需求下降:在初期,疫情使消费者的购买情况发生了重大转变,商品支出急剧上升。因此,起初通胀上行在很大程度上反映了耐用品(包括二手车)的通胀,相比之下服务通胀幅度不大。这种变化可能只会在疫情严重阶段持续存在,但考虑到疫情对社会造成的影响,这种服务需求向商品需求的转移至少在部分程度上可能持续存在下去。需求向耐用品转变的情况在全球各地均有出现,但一些国家受到的影响可能更大(如二手车市场繁荣使美国受到了更大影响)。

三是总体刺激措施和疫情后的复苏:全球各国共宣布了约16.9万亿美元的抗疫财政措施,其中发达经济体的支持力度相对更大,仅美国就推出了1.9万亿美元的财政刺激措施(“美国救援计划法”)。一组被称为“持续通胀派”的人士发出警告称,大规模财政刺激结合宽松货币环境将导致通胀高企并长期持续——“持续通胀派”的称呼来自于2021年初拉里·萨默斯(Larry Summers)、奥利维尔·布兰查德(Olivier Blanchard)及其他人(Summers,2021年)发出的警告。另一组被称为“临时通胀派”的观察人士则反对这一观点,认为政府的刺激措施可能只会给通胀带来临时性或较为温和的影响。当年年底,多个国家的证据支持了“持续通胀派”的观点。家庭正在消耗其在疫情前期积累的储蓄(包括从刺激措施和转移支付中获得的储蓄),这导致总需求快速上升且经济复苏强于预期。强劲的总需求是否会持续下去,最终取决于央行会做出何种响应。而这仍是一个备受争议的问题,我们随后将做进一步讨论。

四是劳动力供给冲击:在疫情暴发两年之后的今天,劳动力市场的扰动仍然存在。在多个国家,劳动参与率仍然低于疫情前水平。在发达经济体,美国受到的影响相对较大,劳动参与率较疫情前低约1.5%(劳动者数量下降了400万人)。这种冲击是否会持续下去?各方对此看法不一。在最近的一篇论文中,艾利克斯·多马什(Alex Domash)和拉里·萨默斯(Larry Summers,2022年)评估了不同的劳动力市场指标,认为“即使疫情未来走势偏乐观,大多数的就业短缺很可能持续存在下去”,并“在未来一定时期给美国带来巨大的通胀压力”。

五是俄罗斯入侵乌克兰使能源和粮食供给受到冲击:入侵导致能源和粮食价格上涨,推动全球通胀上行。俄罗斯和乌克兰都是大宗商品的主要出口国,战争和制裁带来的扰动使全球价格飙升,其中石油和天然气尤甚。食品价格也有所上涨,小麦价格处于历史高点——乌克兰和俄罗斯占全球小麦出口的30%。这些影响可能使通胀比先前预期持续更长时间。低收入国家和新兴市场经济体的粮食和能源消费比重更大(非洲高达50%),因而很可能会受到更大影响。

我们使用教科书中的总供给-总需求曲线(AS-AD)对上述五个效果做了总结(图1)。AS-AD是一个老式框架,但其在分析当前状况时仍是有用的。我们分别展示了商品市场和服务市场中五种通胀因素的影响。

总体而言,尽管各国存在重要差异,但几乎世界各地的通胀都在上行。当前的主要不确定性在于劳动力市场紧张和供应链瓶颈的持续时间以及央行如何应对高通胀。

央行的响应措施

央行将对通胀做出何种响应?如果要以历史为参考,那么首先看一看央行在疫情前的政策措施是有益的。在1970年代后期之前,央行曾对通胀更加宽容。但玛格丽特·撒切尔(Margaret Thatcher)治下的英国经历了严重通缩(那时,英格兰银行还未实现独立运营),保罗·沃尔克(Paul Volcker)领导下的美联储采取的措施也导致了严重通缩,这些事件掀起了一阵有关央行如何应对通胀的革命。没过多久,其他许多央行也都追随了美英的做法,并在1980年代中期使全球大部分地区的通胀下降了。这要求各国开展重大的机构改革以实现央行独立,以及让一些央行有能力不受政治阻力的影响,实现事实上的独立。

此外,由于实施了各种改革,央行能够招聘熟练掌握70年代“大通胀”成因以及降低通胀手段的经济学家等专业人士,而这可能也在上述央行革命中发挥了作用。

我们的分析表明,在所有成功控制通胀的国家中,只有很少国家在之后出现了通胀失控并长期持续的情况。也就是说,很少有国家在遏制高通胀之后(或在90年代初期避免出现高通胀后)“旧病复发”。此外,央行的机构改革也对此提供了支持,这些改革使央行有能力承受政治压力,在最佳时刻遏制通胀并以此促进经济增长。

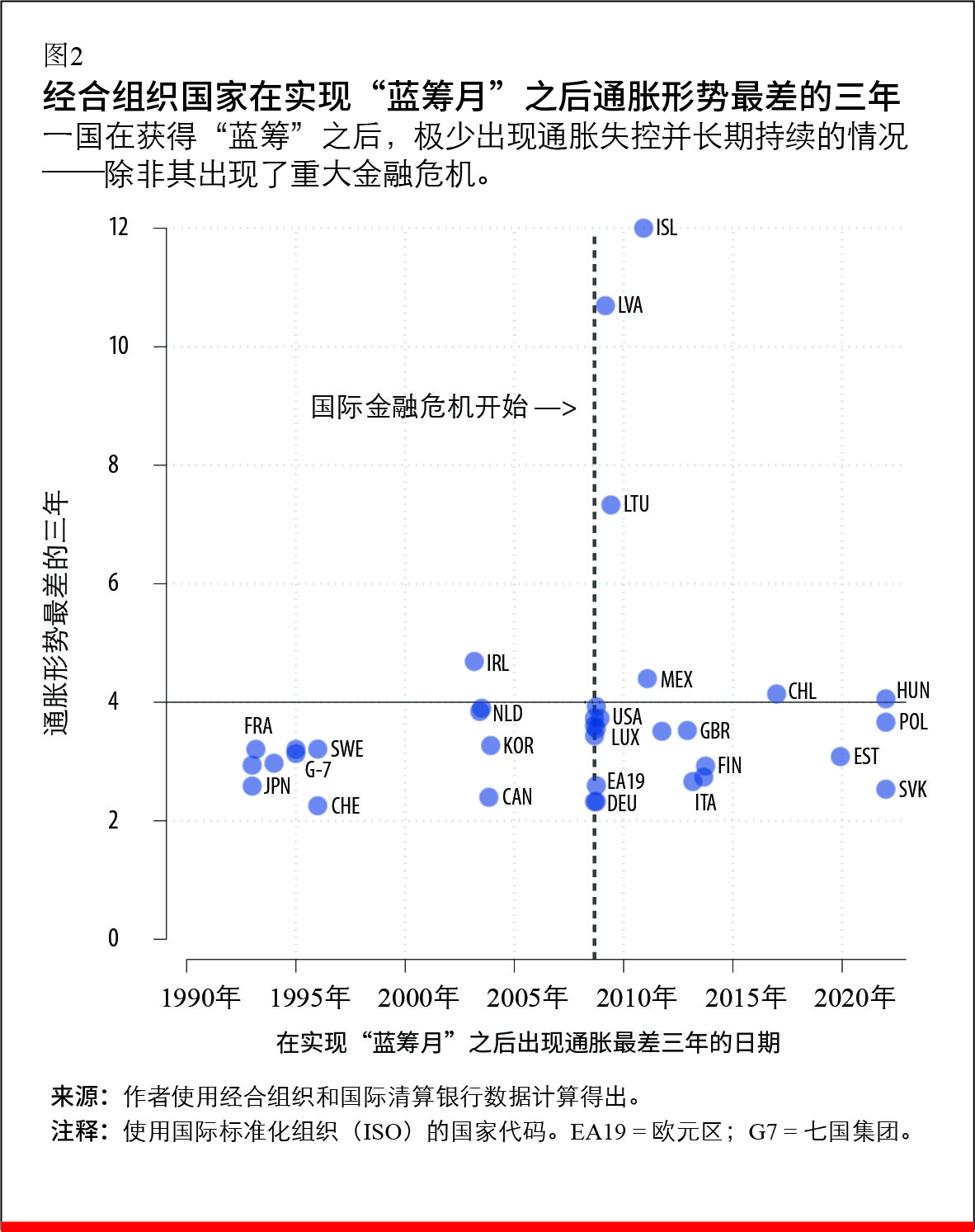

关于以上描述,我们为一些实证研究使用了具体的定义。“成功控制通胀”的定义是自1990年以来连续三年的季度通胀维持在4%以下。当一家央行首次成功控制通胀时,我们称之为该央行的“蓝筹月”——在匿名戒酒会等互助戒酒团体中,成员们会获得一个“戒酒硬币”(或称为“筹码”),用来标识成员维持戒酒的时长。这些筹码旨在激励成员持续戒酒;同样,我们用“蓝筹月”来标识央行在三年中成功控制了通胀。

我们并没有研究新兴市场或低收入国家,因为其中能获得“蓝筹”的数量很少。迄今为止,经济合作与发展(经合组织)国家中未能获得“蓝筹”的唯一国家是土耳其。“通胀失控”则是指在36个月中通胀均超过4%。在经合组织中,一旦某央行获得了“蓝筹”,其极少出现通胀失控并长期持续的情况——除非其出现了重大金融危机(如冰岛和波罗的海国家在全球金融危机期间的情况)。这一点在图2中即可看出:其展示了每个经合组织国家在获得“蓝筹”之后通胀形势最差三年的状况。

央行拥有坚定持久的抗通胀态度的一个表现是:央行人士相对很少呼吁上调通胀目标。更普遍的是,在我们看来,在不发生重大危机的情况下,除非央行放弃对通胀的厌恶态度,否则不会出现通胀失控的局面。

此外,零利率下限的一个后果是:在通胀高于及低于2%的目标时,央行的实际响应措施具有很大的不对称性。央行会容忍通胀低于2%;但当通胀高于2%时,其响应措施似乎表明此时的福利损失很大。这种不对称偏见的影响在于通胀预期会逐渐下降(在一些国家甚至会下降至2%以下)并变得很难改变,这使得这些通胀预期更难被短期的高通胀所改变。

展望未来

当前的通胀将持续多长时间?这首先取决于以下两方面的相互作用,一方面是劳动力市场紧张和供应链瓶颈的持续时长,另一方面则是央行的响应措施。其次,通胀的持续时间也取决于俄乌战争的持续时间以及其对能源价格、粮食价格和全球增长的影响。如果以历史为参考,我们将不会在未来几年的时间内经历通胀失控的情况。(但一些国家可能会失去其“蓝筹”状态,这在很大程度上是由于通胀在新冠疫情期间已经上升所致。)不过,一些情况可能使上述评估失准。

首先,考虑到新冠疫情的长期影响、复苏的不确定性以及全球范围内以高通胀应对高债务的诱惑,央行对通胀的厌恶态度可能被压制。有关避免过早结束复苏的呼声提到,目前的劳动参与率已低于疫情前的水平。一个尚待解答的问题是:疫情之后央行的响应函数是否发生了变化?发达经济体央行可能仍厌恶通胀,但相对于控制通胀所需的措施而言,它们当前的计划——可从其当前的政策点阵图或类似来源得出——可能是相对落后的。通过标准的泰勒规则计算可知,一些国家需要加息至7%以上才能将通胀降低下来。

其次,约翰·科克伦(John Cochrane)(Varadarajan,2022年)认为,通过加息来应对通胀是一种粗略的工具,当通胀源于财政政策时尤其如此。他将宽松财政下利用加息抑制通胀的做法比作驾驶员同时踩油门和刹车。他实际认为,如果人们开始怀疑政府的偿债承诺、认为其会利用通胀削减债务,那么通胀可能会严重恶化。

尽管世界经济遭受冲击,但2025年之后的通胀形势主要取决于两个因素:一是央行有多大决心控制通胀,二是债券市场对政府偿还债务且不以通胀削减债务的信心。

鲁奇尔 • 阿加瓦尔(RUCHIR AGARWAL),哈佛大学肯尼迪学院研究员,“全球人才网络”的联合创始人。

迈尔斯·金博尔(Miles Kimball)是科罗拉多大学博尔德分校教授。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。