全球经济复苏正在放缓,各经济部门以及各地区之间的分化不断加剧。

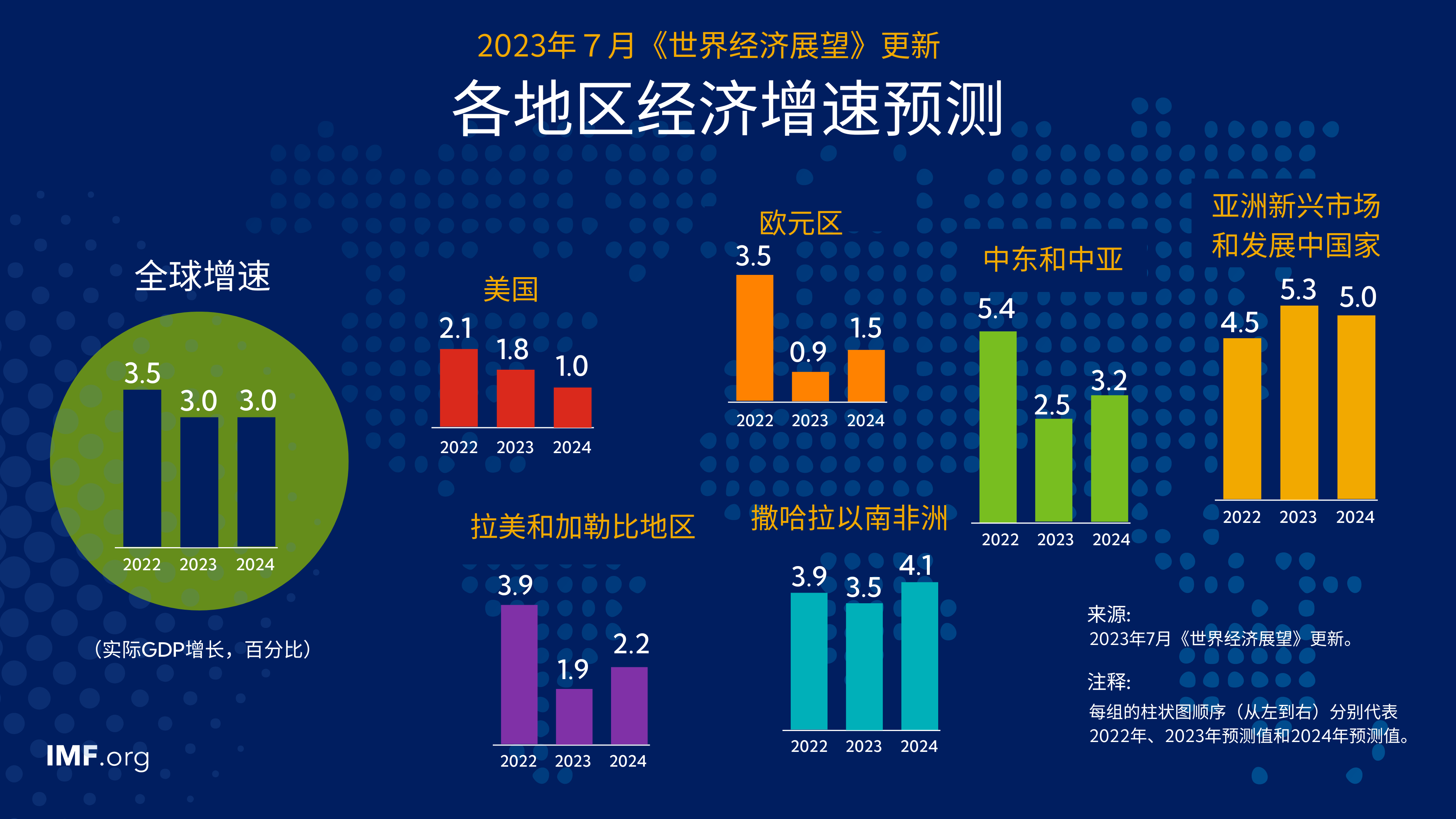

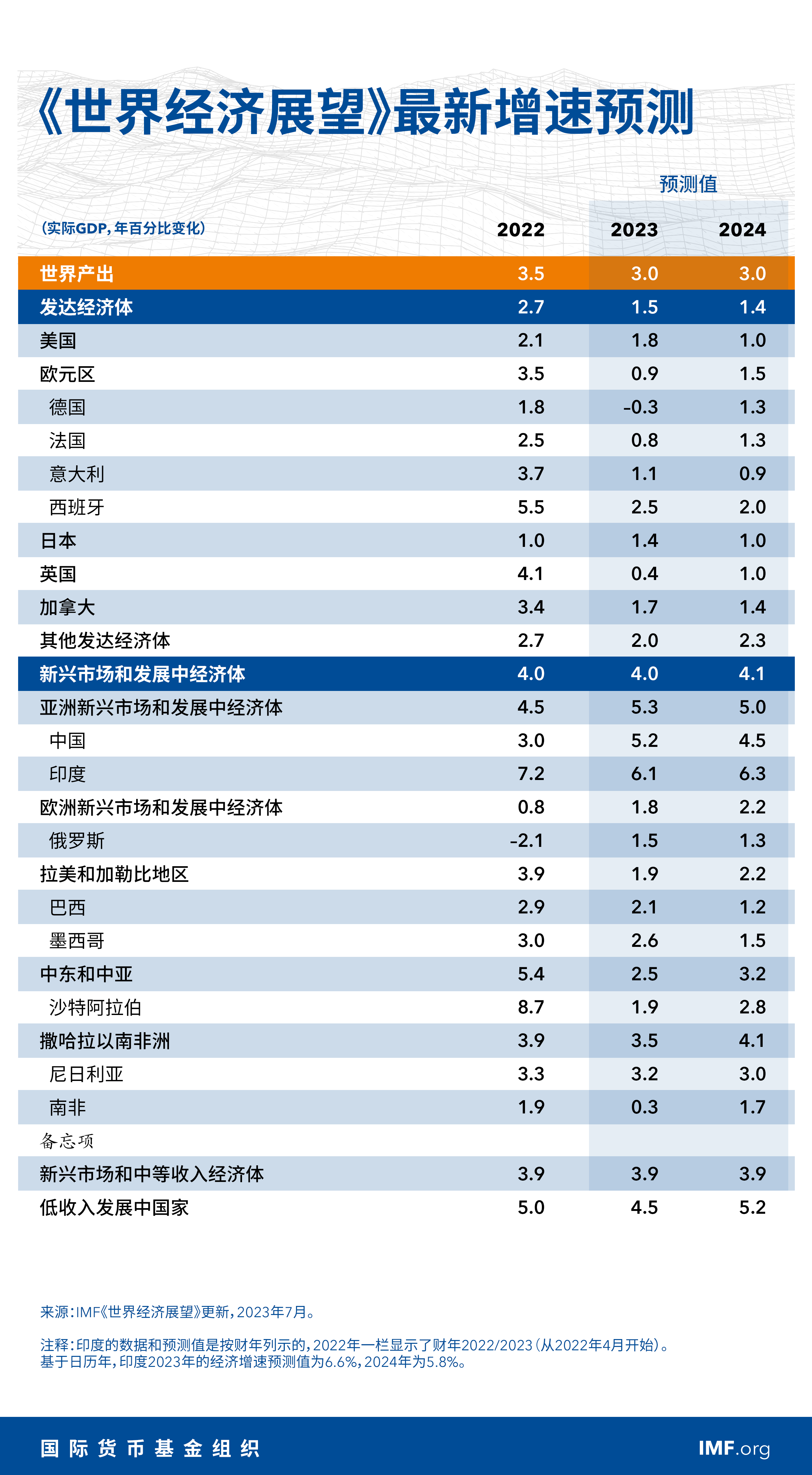

全球经济增速预计将从2022年3.5%的估计值下降至2023年和2024年的3.0%。虽然2023年全球经济增速的预测值略高于2023年4月《世界经济展望》(WEO)中的预测 值,但以历史标准衡量其仍然疲弱。各国央行为抗击通胀采取的加息政策继续对经济活动造成拖累。预计全球总体通胀将从2022年的8.7%下降至2023年的6.8%和2024年的5.2%。预计基础(核心)通胀的回落将更加缓慢,而2024年的通胀预测值已被上 调。

近期美国打破了债务上限僵局,加之今年早些时候各国当局为遏制美国和瑞士银行业动荡采取了强有力的措施,都降低了金融部门出现动荡的紧迫风险。这缓和了经济前景的不利风险。然而,全球增长的风险仍然偏向下行。如果出现更多冲击(包括乌克兰战争加剧和极端天气引发的冲击),通胀可能会保持高位甚至上升,从而引发货币政策的进一步收紧。随着市场随央行进一步收紧政策而做出调整,金融部门的动荡可能会再次出现。中国经济复苏可能会放缓,部分原因是房地产行业的问题尚未解决, 而这将产生负面的跨境溢出效应。更多经济体可能会陷入主权债务困境。从上行风险看,通胀可能比预期下降得更快,从而减少实施紧缩性货币政策的需要;国内需求也可能再次显示出韧性。

大多数经济体的优先事项仍然是在确保金融稳定的同时实现通胀的持续下降。因此,央行应继续专注于恢复物价稳定并加强金融监管和风险监测。如果市场出现压力,各国应迅速提供流动性,同时降低出现道德风险的可能。各国还应建立财政缓冲,同时,财政调整的构成应确保为最脆弱的群体提供定向支持。经济供给侧的改善将有助于实施财政整顿,并使通胀更平稳地下降至目标水平。