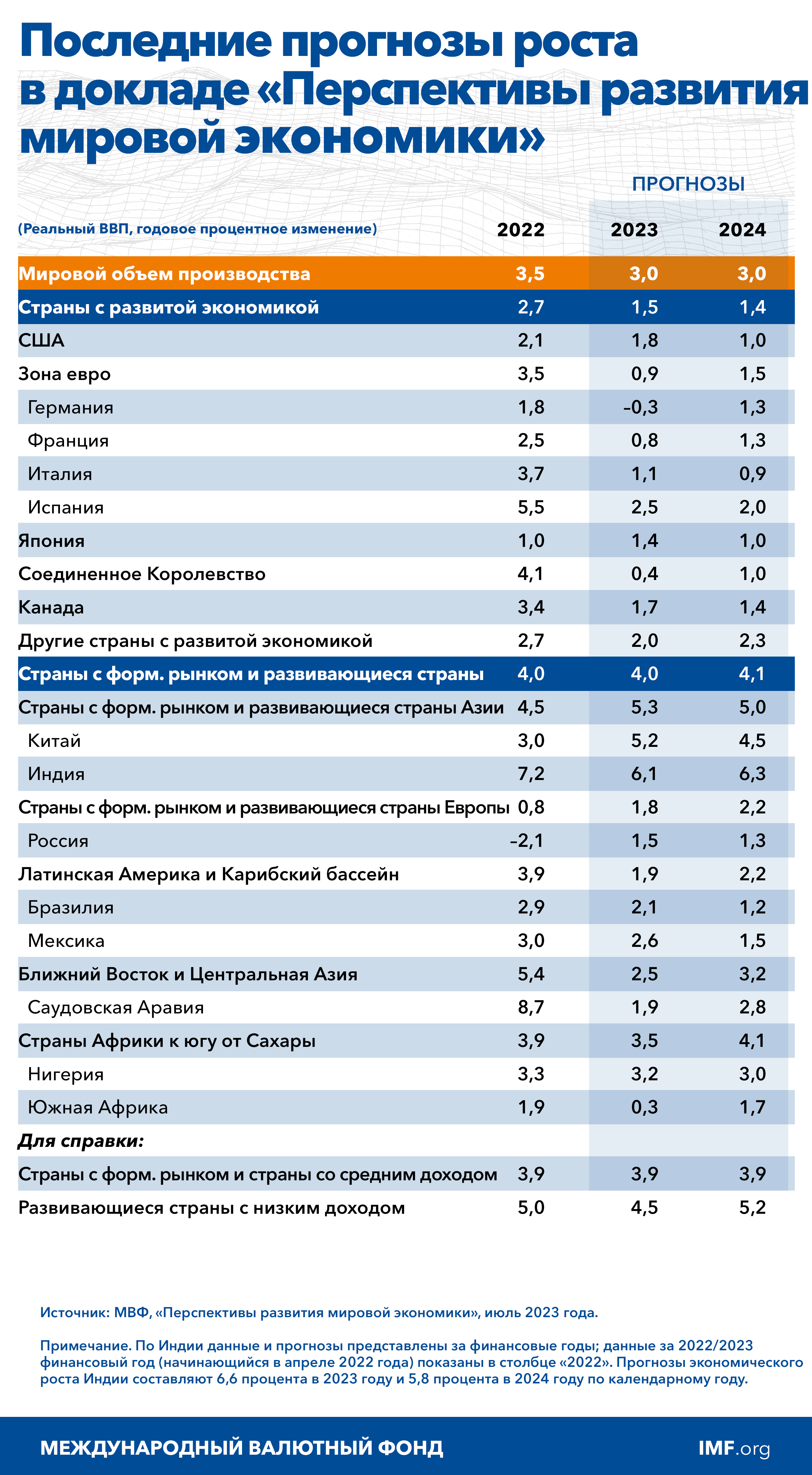

Восстановительный рост мировой экономики замедляется на фоне увеличивающихся расхождений в развитии между экономическими секторами и регионами.

Темп роста мировой экономики, согласно прогнозу, снизится до 3,0 процента в 2023 и 2024 годах по сравнению с 3,5 процента (по оценке) в 2022 году. Несмотря на незначительное повышение прогноза на 2023 год по сравнению с прогнозом, представленном в апрельском выпуске доклада «Перспективы развития мировой экономики» (ПРМЭ) 2023 года, по историческим меркам он остается слабым. Повышение директивных ставок центральных банков для борьбы с инфляцией продолжает оказывать давление на экономическую активность. Мировой общий уровень инфляции, как ожидается, снизится с 8,7 процента в 2022 году до 6,8 процента в 2023 году и 5,2 процента в 2024 году. Основополагающая (базовая) инфляция, как прогнозируется, будет снижаться более постепенно, и прогнозы инфляции на 2024 год были пересмотрены в сторону повышения.

Недавнее урегулирование противоречий по поводу предельного уровня долга США, а ранее в этом году решительные действия официальных органов по ограничению волнений в банковском секторе США и Швейцарии снизили непосредственные риски потрясений в финансовом секторе. Это смягчило неблагоприятные риски для перспектив развития. Тем не менее баланс рисков для роста мировой экономики по-прежнему смещен в сторону ухудшения ситуации. Инфляция может остаться высокой и даже возрасти в случае возникновения потрясений, в том числе связанных с повышением интенсивности военных действий в Украине и событиями, связанными с экстремальными погодными явлениями, что приведет к более ограничительной денежно-кредитной политике. Волнения в финансовом секторе могут возобновиться по мере того, как рынки приспосабливаются к дальнейшему ужесточению политики центральными банками. Восстановление экономического роста в Китае может замедлиться, отчасти в результате нерешенных проблем в секторе недвижимости, что будет иметь негативные трансграничные вторичные эффекты. Проблемы с погашением государственного долга могут распространиться на более широкий круг стран. В позитивном плане инфляция может снизиться быстрее, чем ожидалось, что уменьшит необходимость проведения жесткой денежно- кредитной политики, а внутренний спрос может вновь оказаться более устойчивым, чем ожидалось.

В большинстве стран приоритетной задачей остается достижение устойчивого снижения инфляции при обеспечении финансовой стабильности. В связи с этим центральным банкам следует и далее уделять основное внимание восстановлению стабильности цен, а также усилению финансового надзора и мониторингу рисков. В случае материализации напряженности на рынке странам следует оперативно предоставлять ликвидность, снижая при этом вероятность морального риска. Кроме того, им следует создать бюджетные резервы, при этом структура бюджетной корректировки должна обеспечивать адресную поддержку наиболее уязвимых слоев населения. Улучшения на стороне предложения экономики облегчат бюджетную консолидацию и обеспечат более плавное снижение инфляции к целевому уровню.