中国房地产行业:管理中期放缓

2024年2月2日

加快清理面临困境的开发商并出台其他政策,将有助于降低房地产行业在中国经济中的作用并使其更可持续

长期以来,房地产对中国经济一直十分重要,推动了近几十年来中国经济的快速增长,占中国经济活动的比例高达20%。

然而,这种对房地产的依赖伴随着重大的风险累积。

在新冠疫情之前的十年中,相对于家庭收入而言,房价上涨得明显过高,部分原因是由于缺乏其他有吸引力的储蓄选项,消费者更愿意将其规模可观的储蓄投资于房地产。对房价和土地价格持续上涨的预期使得房地产开发商能够迅速获得借款,而土地出让为地方政府提供了极其重要的财政收入。

最近,当局已采取适当措施,重点关注风险控制并帮助该行业向更适宜、更可持续的规模过渡。在疫情暴发之后,当局果断采取行动,控制开发商的过度借款和房地产行业的其他风险。此后,房地产行业的经济活动急剧收缩,最近当局已将目标设为增加租赁住房,扩大经济适用房,并升级老旧的城市社区。

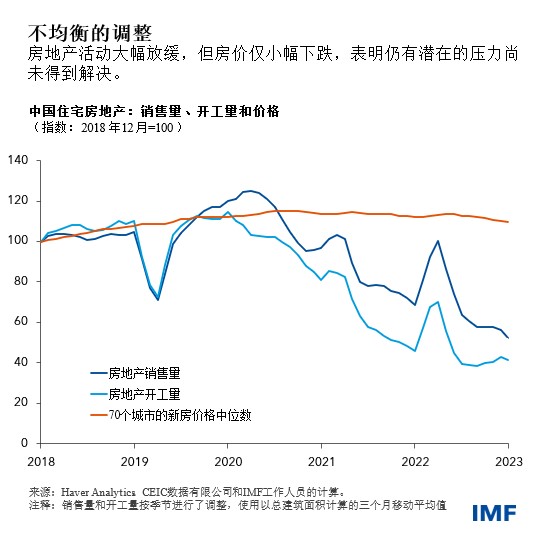

随着房地产低迷进入第三个年头,在某些方面,该行业缩减规模的进展迅速。与疫情前的水平相比,新房开工量下降了60%以上,这种历史性的快速下降只有在过去三十年各国所经历的最大规模的房地产行业萧条中才有出现。房屋成交量下降,原因在于购房者担心开发商缺乏充足的资金来完成项目建设,并且未来房价会下跌。

与此同时,房地产行业的关键脆弱性尚未得到解决,这表明该行业的可持续性面临长期存在的风险。许多开发商已不具备可持续经营能力,但却避免了破产,部分原因在于当局实施了允许贷款人延迟确认其不良贷款的规定,此举帮助抑制了对房地产价格和银行资产负债表的溢出效应。房价也仅出现小幅下降,部分原因是一些城市试图通过对挂牌价格的规定和指导来限制房价下跌。

未来几年,中国房地产市场将面临来自结构性因素(尤其是人口变化)的新增压力。随着人口减少和城市化进程放缓,未来几年对新增住房的需求将会下降。过去十年,大量的公共补贴帮助数百万人从缺乏现代化设施的老旧建筑中搬进了新住房。这样的需求可能会进一步受限,因为土地出让收入下降收紧了地方政府的财政约束,而居住在老旧住房中的居民越来越少。

面对这些周期性和结构性的调整压力,住房投资将进一步下降,并很有可能持续低迷。我们最近根据基本需求演变的几种情景以及库存过剩和其他供给侧压力的影响,预测了新增房地产投资在中期内的情况。我们的分析显示,在这些情景下,房地产投资可能会比2022年的水平下降30%至60%,而反弹只会非常缓慢。与同样经历新房开工量大幅放缓的其他国家相比,这一投资下降与这些国家出现的房地产市场重大下行相当。

今年计划增加用于经济适用房和旧城改造的支出可能有助于抵消部分房地产投资的下降。但这项支出不太可能充分减少陷入困境的开发商所持有的大量积压住房库存。

然而,房地产行业可以在更短的时间内实现更平稳的转型。允许房价开展更多的市场化调整,并迅速对资不抵债的开发商进行重组,将有助于清理积压库存,缓解各方对房价将继续逐步下跌的担忧。当局应逐步取消各项允许银行避免对开发商不良贷款的确认的规定。

当局还应为具备可持续经营能力的开发商提供支持,并收紧相关规定以防止未来风险的积累。向购房者提供保障,以应对开发商无法完工的风险,有助于恢复信心并缓解开发商的销售压力。对预售融资资金的使用实施更严格的第三方托管规定也将有助于改善对购房者的法律保护。在全国范围内征收财产税并改善养老金或其他储蓄选项将有助于减少家庭对住房投资的需求。为减少地方政府对土地出让和房地产活动的依赖,当局还需要进行财政改革,消除地方政府收入和支出义务之间的结构性错配。

****

Henry Hoyle现任IMF亚太部经济学家。Sonali Jain-Chandra现任IMF赴中国代表团团长。