中国の不動産部門:中期的な成長鈍化を管理する

2024年2月2日

不動産は長い間、中国経済にとって重要な役割を果たしてきた。ここ数十年の中国経済の急成長をけん引し、経済活動の20%を占めている。

しかし、この依存に伴い重大なリスクが蓄積してきた。

パンデミック前の10年間、住宅価格は家計所得に比べて大幅に上昇した。魅力的な貯蓄の選択肢が少ないことから、消費者がかなりの蓄えを不動産に投資することを好むようになったことが一因だ。住宅価格と地価が継続的に上昇するとの期待から、不動産開発業者は急速に借り入れることができた。また、土地売却は地方自治体にとって大きな歳入源となった。

当局は最近になり、リスクを抑制し、同部門がより適切で持続可能な規模に移行する取り組みを支援することに注力している。パンデミックが始まって以降、開発業者の過剰な借り入れやその他の不動産部門のリスクを抑制するために断固とした行動を取ってきた。その後、不動産活動は急激に縮小した。当局は最近では、賃貸住宅の増加、手頃な価格の住宅建設の拡大、開発が進んでいない都市部の改善を目指している。

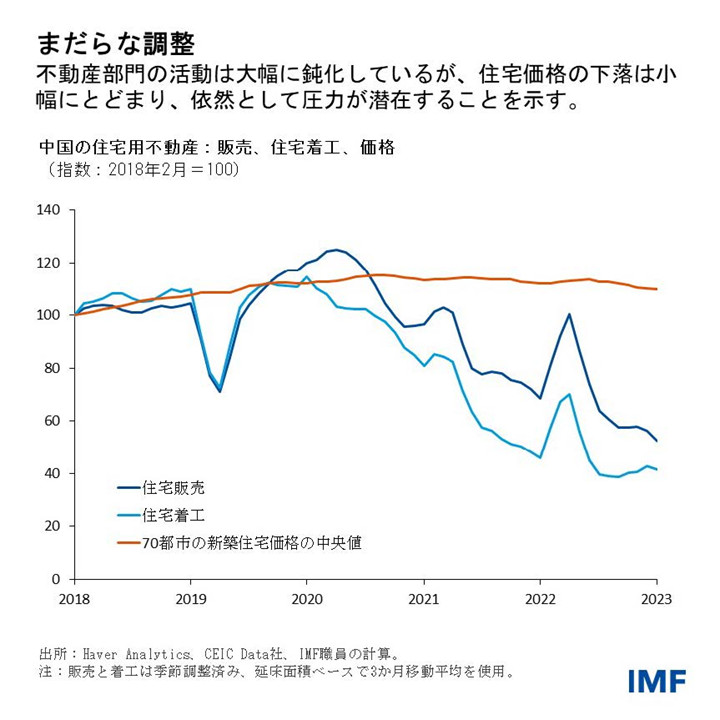

不動産市場の低迷は3年目に入っており、同部門の縮小がいくつかの点で急速に進んでいる。住宅着工件数は、パンデミック前の水準と比較して60%超減っており、過去30年間で世界が経験した最大の住宅不況でのみ目の当たりにした歴史的に急速なペースで縮小した。住宅購入者は、開発業者が建設を終わらせるための十分な資金がないことや、価格が将来的に下落することを懸念しており、売上高が減少している。

同時に、不動産部門の主要な脆弱性は依然対処されておらず、持続可能性に対するリスクがまだあることを示す。多くの開発業者は経営が立ち行かなくなったが、貸し手が不良債権の計上を遅らせることができる規則が一因で破産を回避しており、不動産価格や銀行のバランスシートへの波及を抑えている。一部の都市が販売価格に関する規則やガイダンスを通じて価格下落を抑えようとしていることもあり、住宅価格の下落も緩やかだ。

中国の住宅市場は、構造的要因、とりわけ人口動態の変化により、今後数年間さらなる圧力に直面する。都市化のペース鈍化と人口減少に伴い、新たな住宅需要は今後数年で減少する。過去10年間の多額の公的補助金が一因で、何百万人もの人々が近代的な設備を欠く古い建物から新しい住宅に移ることができた。土地売却による歳入の低迷で地方自治体の財政が制約され、また、古い住宅に住む住民が減っているため、新たな住宅の需要は一段と限られてくる可能性が高い。

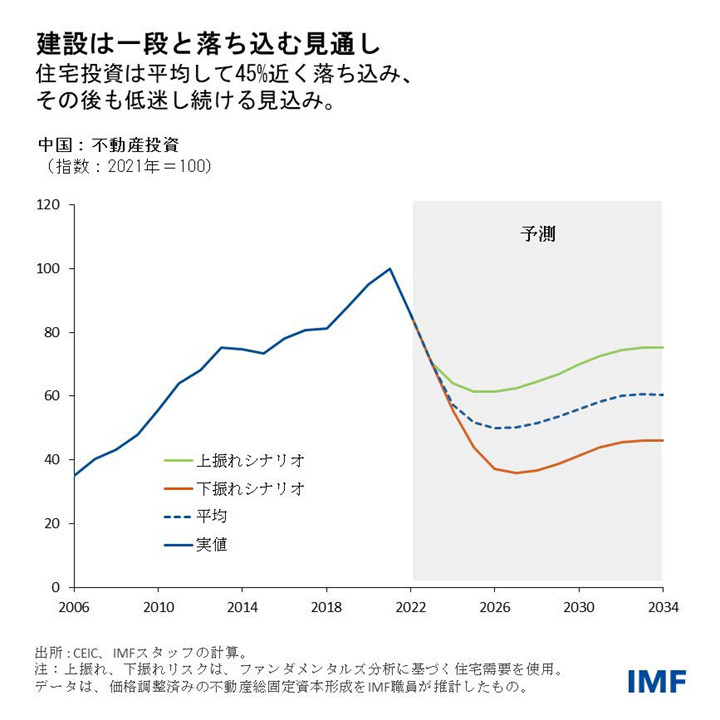

こうした循環的・構造的な調整圧力に直面する中、住宅投資はさらに減少し、その後も抑制され続ける見通しだ。われわれは最近、ファンダメンタルズ分析に基づく需要の推移、そして過剰在庫、その他の供給サイドの圧力の影響を用いていくつかのシナリオを作り、中期的な新規不動産投資を予測した。これらのシナリオの下、不動産投資は2022年の水準を30%から60%下回る可能性が高く、回復は極めて緩やかになる。これは、新規住宅着工が同様に大きく鈍化している他の国の住宅市場の大幅な落ち込みに匹敵する。

今年計画されている手頃な価格の住宅や都市再開発への支出の増加は、投資減少の一部を相殺する一因となり得る。しかし、この支出は、問題を抱えた開発業者の過剰な住宅在庫を十分に相殺することはできないだろう。

しかし、不動産部門にて、より短い期間でより円滑に移行を達成することはできる。住宅価格を、今よりも市場ベースで調整し、過剰債務に陥った開発業者を迅速に再編することは、過度の在庫を解消するほか、価格が下落し続けるという懸念を和らげるのに役立つ。銀行が開発業者の不良債権の計上を回避することを認める規則は段階的に廃止されるべきである。

当局はまた、将来的にリスクが蓄積する事態を防ぐために、有望な開発業者を支援し、規制を強化すべきである。消費者が購入済みの住宅を、開発業者が完成できないリスクに対して、購入者に保険を提供することは、消費者信頼感を取り戻し、業者の販売圧力を和らげる手助けとなり得る。また、販売前融資の利用に関する厳格なエスクロー規則は、住宅購入者の法的保護の改善にも役立つだろう。そのほか、全国的な固定資産税を導入することと、年金もしくはその他の貯蓄の選択肢を改善することは、家計が住宅投資する必要性を減らすのに役立つ。地方政府の土地販売や不動産活動への依存を減らすためには、歳入と歳出の構造的なミスマッチを解消する財政改革も必要だ。