撒哈拉以南非洲国家需要实施有针对性的政策措施,以减少采矿业的利润转移,避免税收收入的重大损失。

据估计,撒哈拉以南非洲的矿产储量达到全球的30%,这是该地区的一个重大机遇。尽管这一重要部门的私人投资水平很高,但一项新的分析发现:许多跨国企业都在从事避税活动。

想要了解企业在该地区采矿业的投资规模,请看看几内亚的情况。在该国,自2018年以来,仅一家跨国企业对单个铝土矿的投资额(以GDP的百分数计算),就已比当年政府公共投资总额多出5倍。

IMF工作人员的一项全新研究表明,由于跨国企业开展转移利润,撒哈拉以南非洲各国政府每年会损失4.5亿至7.3亿美元的采矿业企业所得税收入——而这些国家正面临着提高公共支出以应对新冠疫情的巨大压力。采取有针对性的政策措施来减少避税,可以帮助政府重新获得一部分急需的税收,以此促进经济复苏并实现其“可持续发展目标”。

我们的分析问世之际,适逢全球努力解决税收竞争和跨国企业利润转移问题之时——这些问题给国际企业税收制度带来了空前的压力。为了解决这些问题,136个国家(包括撒哈拉以南非洲的20个国家)已在上个月达成一致,将从2023年起将最低有效企业税率设定为15%。

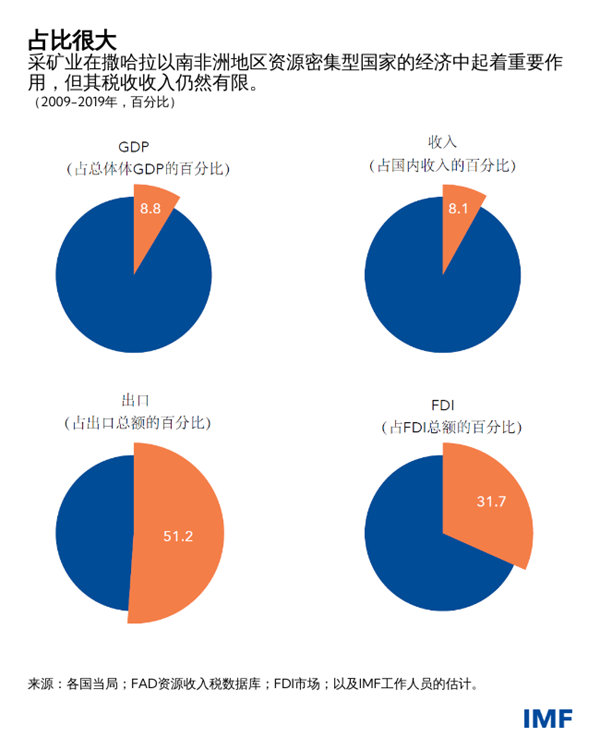

很明显,采矿业对撒哈拉以南非洲地区的经济极其重要。在该地区的15个资源密集型国家中,采矿业对GDP的贡献率约为10%。其中,大多数国家的矿物出口平均占到其总出口的50%,而采矿业也是外国直接投资的主要来源。

然而,对该地区的15个资源密集型经济体而言,采矿业收入平均仅占其各自GDP的2%。有人担心,这种收入水平说明利益并未得到“公平”的分享。

我们的研究发现,收入的减少有以下两个原因。其一,各国试图通过降低税率来吸引入境投资,这在该地区引发了不健康的税收竞争。其二,跨国企业从事国际利润转移活动,缩小了矿产生产国的税基。

有效的财政制度

在非洲的大多数国家中,采矿业的收入是通过多种途径获取的,包括特许权使用费、企业所得税以及股息收入(有时,国家会在相关项目中获得非控制性的所有权股份)等。

该地区采矿业的财政制度结构直接决定了采矿业收入的模式和规模。不仅如此,为了吸引投资开展竞争,同时也是为了促进经济发展,该地区国家降低了包括采矿业在内的许多行业的企业所得税税率。

我们的研究突出显示:在撒哈拉以南非洲的15个资源密集型经济体中,只有3国的采矿业企业所得税法定税率水平较低,而6国的税率水平较高。但在单个采矿项目的合同中,通过谈判降低企业所得税税率的做法十分普遍。至少有9个国家在与投资者签订的至少一份资源合同中临时降低了企业所得税的税率,作为一种激励措施。这导致采矿业的有效企业税率低于其法定税率水平。

逃税骗局

我们的研究还表明,国际利润转移对征缴收入产生了巨大的影响。跨国企业利用其全球影响力,通过将利润转移到低税率国家来减少其在高税率国家的税收负担。一个例子是跨国企业使用其内部不同实体之间的计息贷款。跨国企业在高税率国(非洲)为利息支出申请抵税,并将利息收入分配至离岸的低税率国家。其他例子则包括:通过压低矿产价格或利用分包商,将利润转移到海外。

我们分析了相关的支付数据、“采掘业透明度倡议”报告、IMF的一项内部资源收入数据集以及600多家跨国企业的财务信息。结果显示,当一个矿产生产国(税率较高)和一个平均水平的离岸国家(税率较低)的税率差上升1个百分点时,前者的采矿业报告利润就会下降3.5%。

根据这项研究,由于采矿业的跨国企业开展避税活动,非洲国家平均每年损失的企业所得税收入在4.5亿至7.3亿美元左右。

补救措施

采取有针对性的政策措施,可以帮助有关国家减少采矿业的避税活动,为收入调动提供支持。各方采取共同行动消除利润转移的现有渠道,这将带来成效。建议可采取以下措施:加强和简化转让定价保护、限制利息抵税、完善税收协定、减少税收优惠、加强投资谈判等。我们的研究显示,若对利息抵税规则做出限制,那么跨国企业因国际税率差异而开展的利润分配规模将减少一半。

一些国家已经在应对采矿业利润转移的问题上取得了进展。塞拉利昂实施了新的财政制度,使该国不再需要根据每一个采矿项目逐一协商财政条款;几内亚、利比里亚和马里加强了转让定价保护;南非和尼日利亚对利息抵税设定了限制;在15个资源密集型经济体中,有9个实施了替代性的最低税率,这可以确保企业每年都至少会缴纳一定的企业税;肯尼亚在其税收协定政策中引入了一个条款,用来防止企业挑选对自身有利的税收协定。

这些措施有望为撒哈拉以南非洲的采矿业带来更多的税收收入。全球最低税率安排很可能将减少利润转移,降低各国面临的税收竞争压力。要完善税收政策、解决避税问题,既需要精心筹划,又需提升当局的能力——这些都需要时间、资源和政治承诺。但最近各方在国际税收上的进展表明:改变是可能的。

*****

Giorgia Albertin,IMF非洲部南部非洲二处的副处长兼纳米比亚和斯威士兰代表团团长。她在新兴市场、低收入经济体和脆弱经济体方面拥有丰富的工作经验。此前,她曾担任几内亚代表团团长和IMF驻突尼斯代表。她还曾在IMF的中东和中亚部、能力发展学院和战略、政策与检查部担任各种职务。她还曾于欧洲复兴开发银行工作两年。她的研究领域包括区域一体化、脆弱国家、能源补贴、性别不平等等。她拥有伦敦政治经济学院的经济学博士学位。

Dan Devlin 现就职于IMF财政事务部,主要从事采矿业的税收政策工作。他在IMF的工作包括为发展中国家提供税收政策建议,并为资源项目开展财政建模。在2018年加入IMF之前,Dan曾在经合组织担任自然资源税高级经济学家,为发展中国家提供利润转移、税收和采矿方面的指导和分析,包括担任“无国界税务稽查员”组织的行业专家。Dan还曾在联合国以及澳大利亚财政部工作,负责国际企业税收和收入预测工作。在澳大利亚财政部,Dan曾在印度尼西亚财政部借调3年,并曾在战后赴伊拉克工作。他拥有澳大利亚国立大学的经济政策硕士学位。

Boriana Yontcheva,IMF非洲部区域研究处副处长兼塞舌尔代表团团长。此前,她曾担任马里代表团团长。2012至2015年,她曾担任IMF驻喀麦隆代表。自加入IMF以来,她曾负责多个发达经济体、新兴经济体和低收入国家的工作。她拥有曼彻斯特大学的硕士学位和艾克斯-马赛大学的博士学位。她的研究领域包括:发展援助的有效性、金融发展和普惠金融、财政问题、不平等问题等。