Os países da África Subsariana terão de implementar ações de políticas orientadas para reduzir a transferência de lucros no setor mineiro e evitar uma perda substancial nas receitas fiscais.

Estima-se que a África Subsariana possua 30% das reservas minerais globais, o que constitui uma grande oportunidade para a região. Apesar do elevado nível de investimento privado neste setor crítico, novas análises concluem que muitas empresas multinacionais estão a evitar o pagamento de impostos.

Para se ter uma noção da escala do investimento que as empresas estão a fazer no setor mineiro da região, considere-se o caso da Guiné. Uma empresa multinacional investiu cinco vezes mais numa única mina de bauxite (em termos percentuais do PIB) do que, desde 2018, o governo guineense despendeu no investimento público total do país.

Um novo estudo do corpo técnico do FMI mostra que os governos da África Subsariana – agora sob enormes pressões para aumentar a despesa pública em resposta à pandemia – estão a perder entre 450 e 730 milhões de dólares por ano em receitas do imposto sobre o rendimento das pessoas coletivas em resultado da transferência de lucros por parte de empresas multinacionais do setor mineiro. As ações de políticas específicas que visam reduzir a evasão fiscal podem ajudar os governos a recuperar algumas destas receitas fiscais, tão necessárias para ajudar à recuperação e ao cumprimento dos Objetivos de Desenvolvimento Sustentável.

A nossa análise surge na sequência de um esforço global para enfrentar a concorrência fiscal e a transferência de lucros por parte das empresas multinacionais, o que tem colocado uma tensão sem precedentes no sistema internacional de impostos sobre as sociedades. Para atender a esta questão, 136 países, incluindo 20 países da África Subsariana, acordaram no mês passado em aplicar uma taxa mínima efetiva de impostos sobre as sociedades de 15%, a partir de 2023.

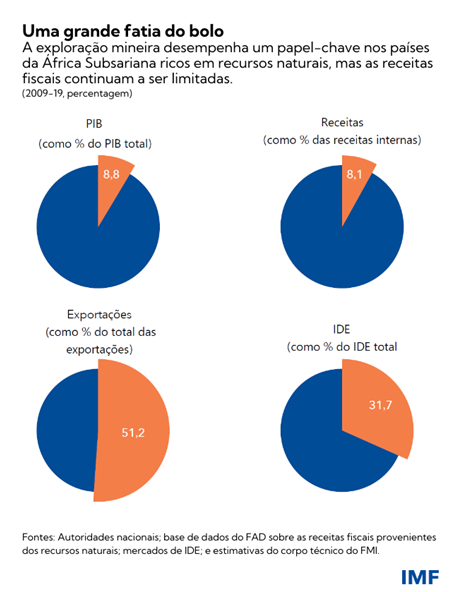

A importância da exploração mineira para as economias da região é evidente. O setor mineiro contribui com cerca de 10% para o PIB em 15 países da África Subsariana ricos em recursos naturais. Na maioria destes países, as exportações mineiras representam, em média, 50% do total das exportações e são a principal fonte de investimento direto estrangeiro.

No entanto, no caso das 15 economias da região ricas em recursos naturais, as receitas provenientes da exploração mineira representam, em média, apenas 2% do PIB. Teme-se que esta quota-parte de receitas não represente uma partilha “"justa” dos benefícios.

O nosso trabalho de investigação concluiu que as receitas estão a ser reduzidas de duas formas. Em primeiro lugar, os países tentam atrair o investimento do estrangeiro através da redução de impostos, o que tem alimentado uma concorrência fiscal regional pouco saudável. Em segundo lugar, a transferência de lucros internacionais, acionada pelas empresas multinacionais, tem reduzido a base tributária dos países produtores.

Um regime fiscal eficaz

A maioria dos países em África arrecada receitas da indústria mineira através de uma combinação de royalties e impostos sobre o rendimento das pessoas coletivas; por vezes, o Estado assume uma participação minoritária em projetos e é compensado por meio de dividendos pagos a partir dos lucros das empresas.

A estrutura dos regimes fiscais mineiros na região afeta diretamente o padrão e dimensão das receitas provenientes da exploração mineira. Além disso, face a um cenário de concorrência, os governos têm vindo a reduzir as taxas do imposto sobre o rendimento das sociedades em muitos setores – incluindo as do setor mineiro – como forma de atrair o investimento e impulsionar o desenvolvimento económico.

O nosso trabalho de pesquisa salienta que, das 15 economias ricas em recursos naturais na África Subsariana, apenas três tinham taxas de tributação sobre o rendimento das empresas mineiras mais baixas nas suas respetivas leis fiscais, e seis aplicavam taxas de tributação mais altas ao setor mineiro. Contudo, a prática de se negociarem taxas mais baixas de tributação sobre o rendimento das pessoas coletivas nos contratos com projetos mineiros individuais é generalizada. Nove países, no mínimo, reduziram as suas taxas de tributação ad hoc sobre o rendimento das sociedades em pelo menos um contrato de recursos naturais assinado com investidores, como forma de incentivo. Isto levou a uma menor taxa efetiva de tributação sobre o rendimento das pessoas coletivas no setor mineiro, em comparação com as taxas estatutárias de tributação.

O uso de empresas de fachada

Os nossos estudos também indicam que a transferência internacional de lucros está a ter um efeito dramático nas receitas cobradas. As empresas multinacionais recorrem ao seu alcance global para reduzir a sua dívida fiscal em jurisdições com taxas de imposto elevadas, transferindo os lucros para países com taxas de imposto mais baixas. Um exemplo: a utilização de empréstimos a juros, acordados entre diferentes entidades de uma única empresa multinacional. As despesas com juros são invocadas a título de dedução fiscal no país com taxas de tributação mais altas (em África), enquanto os rendimentos de juros são canalizados para um país offshore, cujas taxas de tributação são mais baixas. Outros exemplos incluem a subvalorização de minerais ou o recurso a subcontratantes para transferirem lucros offshore.

A nossa análise dos dados sobre pagamentos, relatórios da Iniciativa para a Transparência nas Indústrias Extrativas, um conjunto interno de dados do FMI sobre receitas provenientes de recursos naturais e informações financeiras de mais de 600 empresas multinacionais, revelam que um aumento diferenciado de 1 ponto percentual na taxa do imposto sobre o rendimento das sociedades – entre o país produtor (taxa de tributação superior) e um país offshore médio (taxa de tributação inferior) – resulta numa diminuição dos lucros declarados no setor mineiro na ordem de 3,5%.

Com base neste estudo, estima-se que os países africanos estejam a perder, em média, cerca de 450-730 milhões de dólares em receitas provenientes do imposto sobre o rendimento das pessoas coletivas por ano, devido à evasão fiscal por parte das sociedades mineiras multinacionais.

Estancar o fluxo

As ações de políticas orientadas podem ajudar os países a reduzir a evasão fiscal no setor mineiro e fomentar a mobilização de receitas. Um esforço concertado no sentido de encerrar os atuais canais de transferência de lucros teria consequências positivas. As ações recomendadas incluem o reforço e simplificação da proteção dos preços de transferência, limitação das deduções fiscais de juros, melhoria das práticas dos tratados fiscais, limitação dos incentivos fiscais e reforço das práticas em torno das negociações de investimentos. No nosso trabalho de investigação, a imposição de regras de limitação da dedutibilidade de juros reduziu para metade a capacidade de resposta das empresas multinacionais em matéria de atribuição de lucros, como resposta aos diferenciais das taxas de tributação internacionais.

Alguns países já estão a registar progressos na abordagem da transferência de lucros no setor mineiro. O novo regime fiscal da Serra Leoa, por exemplo, levou a que o país tivesse abandonado a prática de negociar os termos fiscais de cada mina individualmente; a Guiné, a Libéria e o Mali reforçaram a sua proteção em matéria de preços de transferência; a África do Sul e a Nigéria estabeleceram limites às deduções fiscais de juros; nove das 15 economias ricas em recursos naturais têm impostos mínimos alternativos, que podem assegurar o pagamento de pelo menos alguns impostos sobre as sociedades todos os anos, e o Quénia introduziu uma disposição contra a utilização abusiva de tratados internacionais na sua política de tratados fiscais.

Estas ações prometem uma maior mobilização de receitas provenientes da exploração mineira na África Subsariana. E o imposto mínimo global irá provavelmente mitigar a transferência de lucros e reduzir as pressões que resultam da concorrência fiscal. Melhorar a política fiscal e combater a evasão fiscal exigem uma preparação cuidadosa e uma capacidade mais reforçada, o que por sua vez, requer tempo, recursos e empenho político. Contudo, a recente evolução internacional em matéria fiscal mostra que a mudança é possível.

*****

Giorgia Albertin é Subchefe da Divisão da África Austral II do Departamento da África do FMI e chefe de missão para a Namíbia e Essuatíni. Tem ampla experiência trabalhando com mercados emergentes e economias de baixa renda e frágeis. Anteriormente, foi chefe de missão para a Guiné e Representante Residente do FMI para a Tunísia. Também ocupou vários cargos no Departamento do Oriente Médio e Ásia Central, Instituto do FMI e Departamento de Estratégia, Políticas e Avaliação. Passou também dois anos no Banco Europeu de Reconstrução e Desenvolvimento. Seus estudos concentram-se em temas como integração regional, estados frágeis, subsídios à energia e desigualdade de gênero. É Doutora em Economia pela London School of Economics and Political Science.

Dan Devlin trabalha no Departamento de Finanças Públicas do FMI, especializando-se em política tributária e com grande interesse nas indústrias extrativas. Seu trabalho no FMI abrange o assessoramento em política tributária para países em desenvolvimento e a modelagem fiscal dos projetos de recursos naturais. Antes de ingressar no FMI em 2018, foi economista sênior em Tributação dos Recursos Naturais na OCDE, proporcionando orientação e análise para países em desenvolvimento nas áreas de transferência de lucros, tributação e mineração, além de prestar serviços como perito setorial da iniciativa Tax Inspectors Without Borders. Trabalhou também para as Nações Unidas e no Tesouro Australiano, onde analisava temas como a tributação internacional das empresas e a previsão das receitas. Serviu também durante três anos no Ministério das Finanças da Indonésia e no Iraque no período pós-conflito. É Mestre em Política Econômica pela Universidade Nacional da Austrália.

Boriana Yontcheva é Subchefe da Divisão de Estudos Regionais do Departamento de África do FMI e chefe de missão para as Seicheles. Anteriormente, foi chefe de missão para o Mali. Entre 2012 e 2015, foi representante residente do FMI em Camarões. Desde que ingressou no FMI, trabalhou com uma série de países avançados, de mercados emergentes e de baixa renda. É Mestre pela Universidade de Manchester e Doutora pela Universidade de Aix-Marseille. Seus interesses de pesquisa abrangem a eficácia da assistência ao desenvolvimento, desenvolvimento financeiro e inclusão e questões fiscais e desigualdade.