Процентные ставки с поправкой на инфляцию сейчас значительно выше низких уровней, наблюдавшихся после мирового финансового кризиса, а среднесрочный рост остается слабым. Сохранение процентных ставок на повышенном уровне увеличивает затраты на обслуживание долга, усиливая давление на бюджет и создавая риски для финансовой стабильности. Решительные и заслуживающие доверия бюджетные меры, позволяющие постепенно перевести глобальную задолженность на более устойчивый уровень, могут способствовать смягчению этой динамики.

Устойчивость государственного долга

Устойчивость долговой ситуации зависит от четырех основных составляющих: первичного сальдо бюджета, реального экономического роста, реальных процентных ставок и уровней долга. Более высокое первичное сальдо (превышение государственных доходов над расходами за вычетом процентных платежей) иэкономический рост способствуют достижению устойчивости долговой ситуации, тогда как более высокие процентные ставки и уровни долга затрудняют этот процесс.

Динамика долга долгое время оставалась весьма благоприятной. Это объясняется тем, что реальные процентные ставки были значительно ниже темпов экономического роста. Это снижало потребность в бюджетной консолидации и позволяло допускать повышение государственного дефицита и государственного долга. Позже, во время пандемии, долг увеличился еще больше в связи спринятием правительствами масштабных пакетов экстренной поддержки.

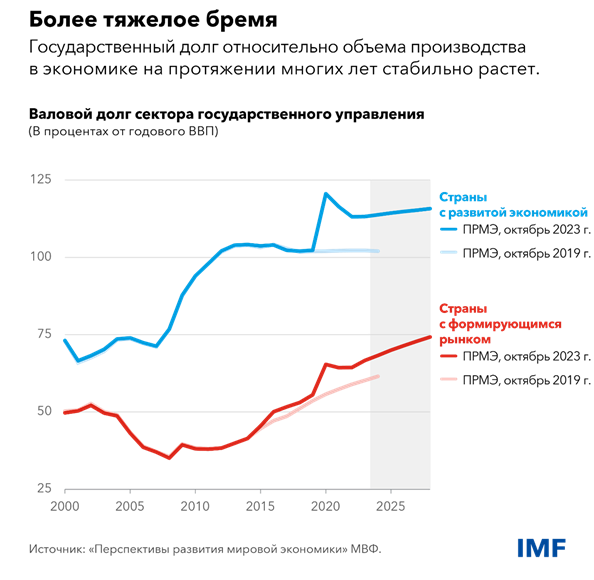

В результате государственный долг как доля валового внутреннего продукта значительно возрос в последние десятилетия как в странах с развитой экономикой, так и в странах с формирующимся рынком и странах со средними доходами. Ожидается, что к 2028 году в этих странах он достигнет 120 процентов и 80 процентов объема производства, соответственно.

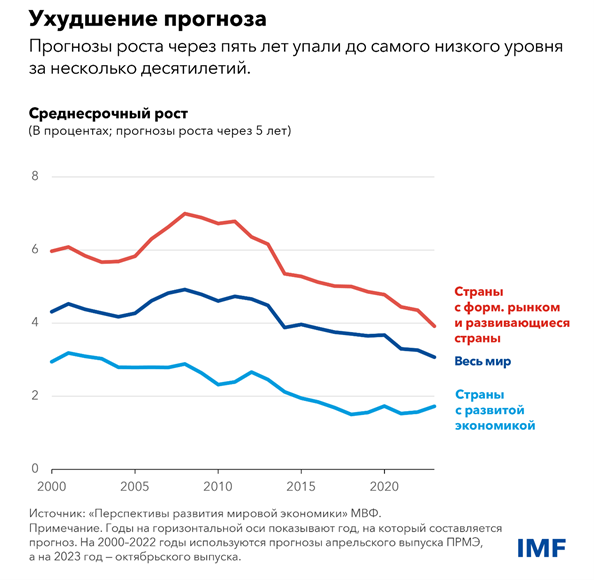

На фоне повышения уровней долга макроэкономические условия стали менее благоприятными. Согласно прогнозам, в среднесрочной перспективе темпы роста продолжат снижаться на фоне посредственных темпов роста производительности, менее благоприятной демографической ситуации, слабых инвестиций и сохраняющихся долговременных последствий пандемии.

В этих условиях повышенные реальные долгосрочные процентные ставки могут создать серьезные трудности.

Краткосрочные и долгосрочные ставки

В ходе общественных обсуждений основное внимание уделяется краткосрочной реальной процентной ставке, известной как r*, определяемой как равновесная процентная ставка, при которой экономика функционирует в соответствии сосвоим полным потенциалом при сохранении стабильного уровня инфляции. Впоследние десятилетия эта равновесная реальная процентная ставка намного снизилась подвоздействием медленно меняющихся факторов структурного характера, такихкак демография, спрос на надежные активы, рост производительности илираспределение доходов. Пока эти факторы следуют той же траектории, что идо пандемии, равновесные уровни во всем мире будут оставаться очень низкими, как показано в аналитической главе апрельского выпуска доклада «Перспективы развития мировой экономики» 2023 года.

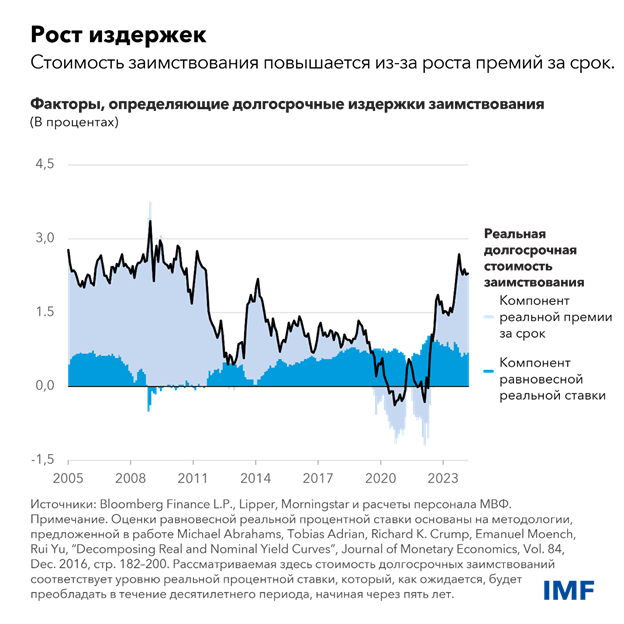

Однако даже если r* будет оставаться низкой, реальная стоимость заимствования для сектора государственного управления, домашних хозяйств и предприятий вбудущем может повыситься. Это связано с тем, что они, как правило, заимствуют средства не на короткие, а на более длительные сроки, и соответствующие долгосрочные процентные ставки включают надбавку за риск — так называемую премию за срок, — которая компенсирует кредиторам предоставление средств надлительный период.

Динамику r* и долгосрочных ставок можно проиллюстрировать на примере казначейских облигаций США, которые служат глобальным эталоном для рынков инструментов с фиксированным доходом. Синие столбцы показывают оценку r* вСША. Она немного повысилась, но остается относительно низкой. При этом оценки премии за срок, обозначенные голубыми столбцами, росли более заметно в последний год. Так, Бюджетное управление Конгресса США недавно выступило с предостережением о росте долговой нагрузки, отметив, что она может оказать давление на стоимость финансирования.

Таким образом, более долгосрочные реальные процентные ставки в настоящее время сопоставимы с уровнями до мирового финансового кризиса во многом из‑заболее высокой премии за срок, и есть основания полагать, что эти уровни могут сохраняться и далее.

Во-первых, борьба с инфляцией все еще продолжается. Даже при том, что центральные банки рассматривают смягчение курса своей политики, реальные ставки в течение некоторого времени будут оставаться волатильными.

Во-вторых, начавшаяся нормализация балансов ведущих центральных банков, которую часто называют количественным ужесточением, также может способствовать повышению реальных премий за срок, увеличивая предложение ценных бумаг с более длительными сроками погашения, которое должно быть поглощено рынком.

В-третьих, повышение процентных ставок, по всей вероятности, также отражает расширительную налогово-бюджетную политику и опасения относительно более долгосрочных бюджетных перспектив, по крайней мере в некоторых странах. Мягкая налогово-бюджетная политика, особенно при высокой инфляции, может способствовать повышению процентных ставок тем, что заставляет центральные банки еще больше ужесточать политику для достижения своих целей. Мягкая налогово-бюджетная политика, если она проводится продолжительное время, может также вызвать у инвесторов сомнения в долгосрочной устойчивости долговой ситуации, что приведет к увеличению премий за срок.

Ключевой момент заключается в том, что, несмотря на низкие равновесные ставки, заемщики в США и остальном мире могут столкнуться с «новой нормой» со значительно более высокой стоимостью финансирования, чем в последнее десятилетие.

Финансовая стабильность

Если не удастся добиться улучшения первичного сальдо органов государственного управления, чтобы компенсировать более высокие реальные ставки и снижение потенциального роста экономики, суверенный долг будет продолжать расти. Это станет для финансового сектора проверкой на прочность. Во-первых, может ухудшиться так называемая «взаимосвязь между банками и государством». Привысоких уровнях задолженности правительства располагают меньшими возможностями для оказания поддержки проблемным банкам, и если они пойдут на это, стоимость заимствования для суверенных заемщиков может еще больше возрасти. В то же время, чем больше банки держат суверенных долговых обязательств своих стран, тем более уязвимы их балансы в отношении нестабильности бюджета суверенных заемщиков. Более высокие процентные ставки, более высокие уровни суверенного долга и более высокая доля этого долга на балансе банковского сектора делают финансовый сектор более уязвимым.

Проблема взаимосвязи между банками и государством распространяется не только на страны с развитой экономикой, но и на развивающиеся страны и ряд уязвимых стран с формирующимся рынком. Например, медианная банковская система в странах с низкими доходами в настоящее время владеет примерно 13процентами суверенного долга страны, что вдвое больше, чем 10 лет назад.

Более того, в условиях ограниченных бюджетных возможностей из-за высокой задолженности могут усилиться требования к органам денежно-кредитного регулирования поступиться стабильностью цен в интересах поддержки государственных финансов или финансовой системы. Это может быть особенно актуально в странах с высоким уровнем государственного долга. Если это произойдет в системно значимых странах, волатильность на финансовых рынках также может возрасти, что повысит стоимость финансирования для компаний и домашних хозяйств во всем мире. В свою очередь, опасения по поводу долга, которые затрагивают также эталонные процентные ставки, могут искажать цены на активы и нарушать функционирование рынка.

Наконец, в странах с формирующимся рынком с относительно более слабыми основными экономическими показателями могут возникнуть проблемы финансовой стабильности, поскольку из-за высокой долговой нагрузки они в значительно большей степени становятся подвержены рискам оттока капитала, снижения обменного курса и роста ожиданий относительно будущей инфляции.

Выводы для экономической политики

Вышеуказанные соображения позволяют сделать несколько важных выводов для экономической политики.

Прежде всего, странам следует начать постепенную и внушающую доверие работу по восстановлению бюджетных резервов и обеспечению долгосрочной устойчивости суверенного долга.

Восстанавливать бюджетные резервы легче, пока финансовые условия остаются относительно адаптивными, а рынки труда устойчивыми. Когда это делается вынужденно, под давлением неблагоприятных рыночных условий, задача усложняется. Прочная бюджетная консолидация также позволит быстрее снизить директивные ставки, что должно уменьшить негативные последствия для макроэкономики. Несмотря на необходимость значительной бюджетной консолидации, это не означает призыв к режиму жесткой экономии. Слишком резкий поворот к бюджетной консолидации может иметь обратный эффект и подтолкнуть экономику стран к рецессии. Необходимо сделать убедительный «первый взнос» с последующими постепенными шагами в том же направлении.

Во-вторых, для сохранения финансовой стабильности стресс-тесты должны надлежащим образом учитывать воздействие повышения суверенных процентных ставок и потенциальных эпизодов неликвидности рынка на банки и небанковские организации. Модернизация рыночной инфраструктуры в целях совершенствования торгов, выявления цен и увеличения емкости рынка также является ключевым приоритетом политики даже на наиболее ликвидных рынках суверенного долга.

В-третьих, не следует откладывать структурные реформы. Поскольку они усиливают будущий экономический рост, они являются лучшим способом содействовать стабилизации динамики долга.