Les taux d’intérêt corrigés de l’inflation sont bien supérieurs aux taux les plus bas observés après la crise financière mondiale, alors que la croissance à moyen terme reste faible. La persistance de ces taux d’intérêt élevés augmente le coût du service de la dette, ce qui accroît les pressions sur les finances publiques et fait courir des risques à la stabilité financière. Pour atténuer cette dynamique, il convient d’agir de façon résolue et réaliste sur le plan des finances publiques afin de ramener les niveaux mondiaux d’endettement à des niveaux plus tenables.

Viabilité de la dette publique

La viabilité de la dette dépend de quatre facteurs principaux : les soldes primaires, la croissance réelle, les taux d’intérêt réels et les niveaux d’endettement. L’augmentation des soldes primaires — à savoir un excédent des recettes publiques par rapport aux charges, hors paiements d’intérêts — et de la croissance contribue à assurer la viabilité de la dette, alors qu’une hausse des taux d’intérêt et de l’endettement complique la tâche.

Pendant longtemps, la dynamique de la dette n’a pas constitué un grand problème parce que les taux d’intérêt réels étaient très inférieurs aux taux de croissance. Cette situation n’incitait pas à rééquilibrer les finances publiques et a permis une hausse progressive des déficits et de la dette publics. Puis, pendant la pandémie, la dette a enflé à mesure que les pouvoirs publics lançaient de vastes programmes d’aide d’urgence.

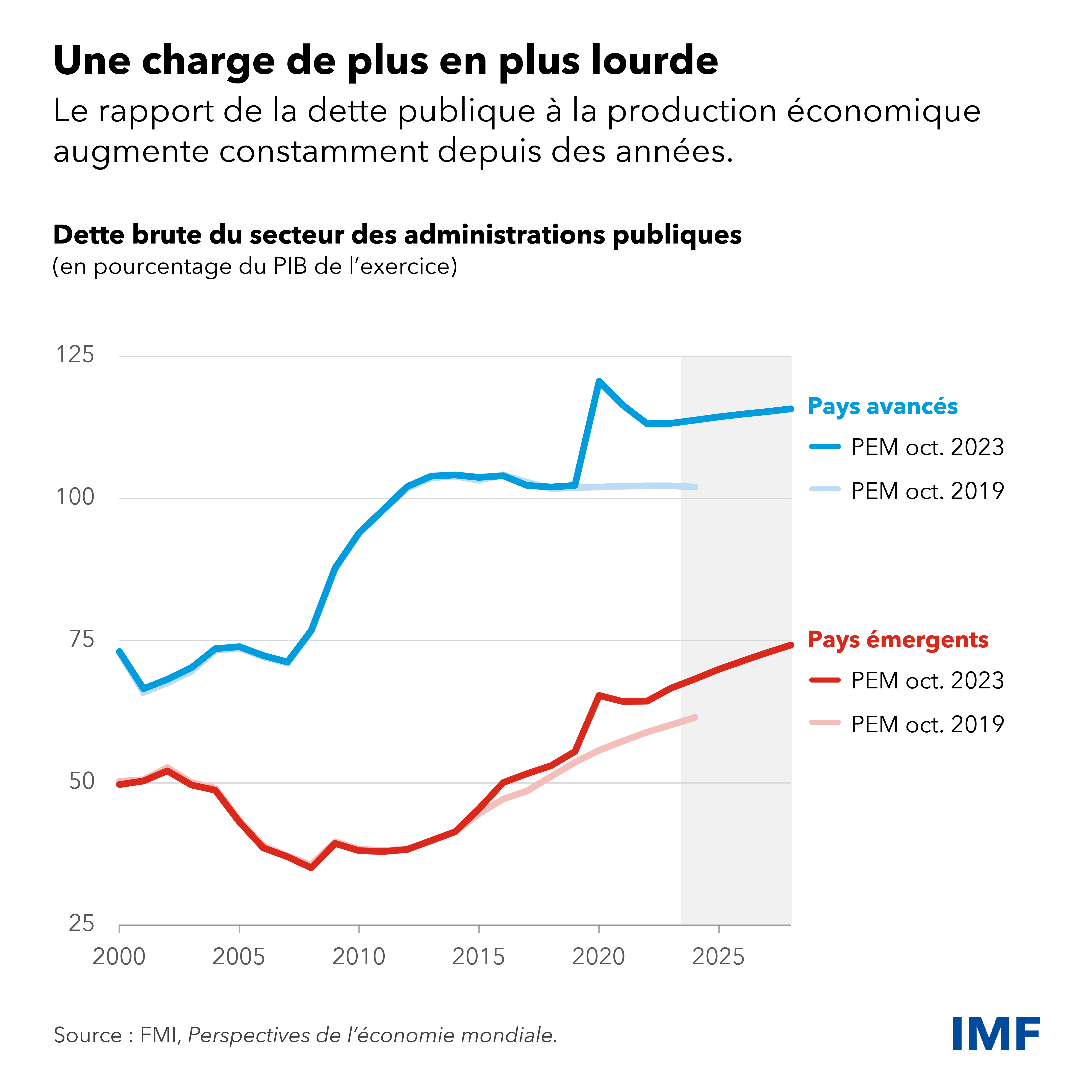

En conséquence, le rapport de la dette publique au produit intérieur brut a augmenté considérablement en quelques décennies, aussi bien dans les pays avancés que dans les pays émergents ou à revenu intermédiaire : d’ici 2028, elle devrait atteindre 120 % de la production dans les premiers et 80 % dans les seconds.

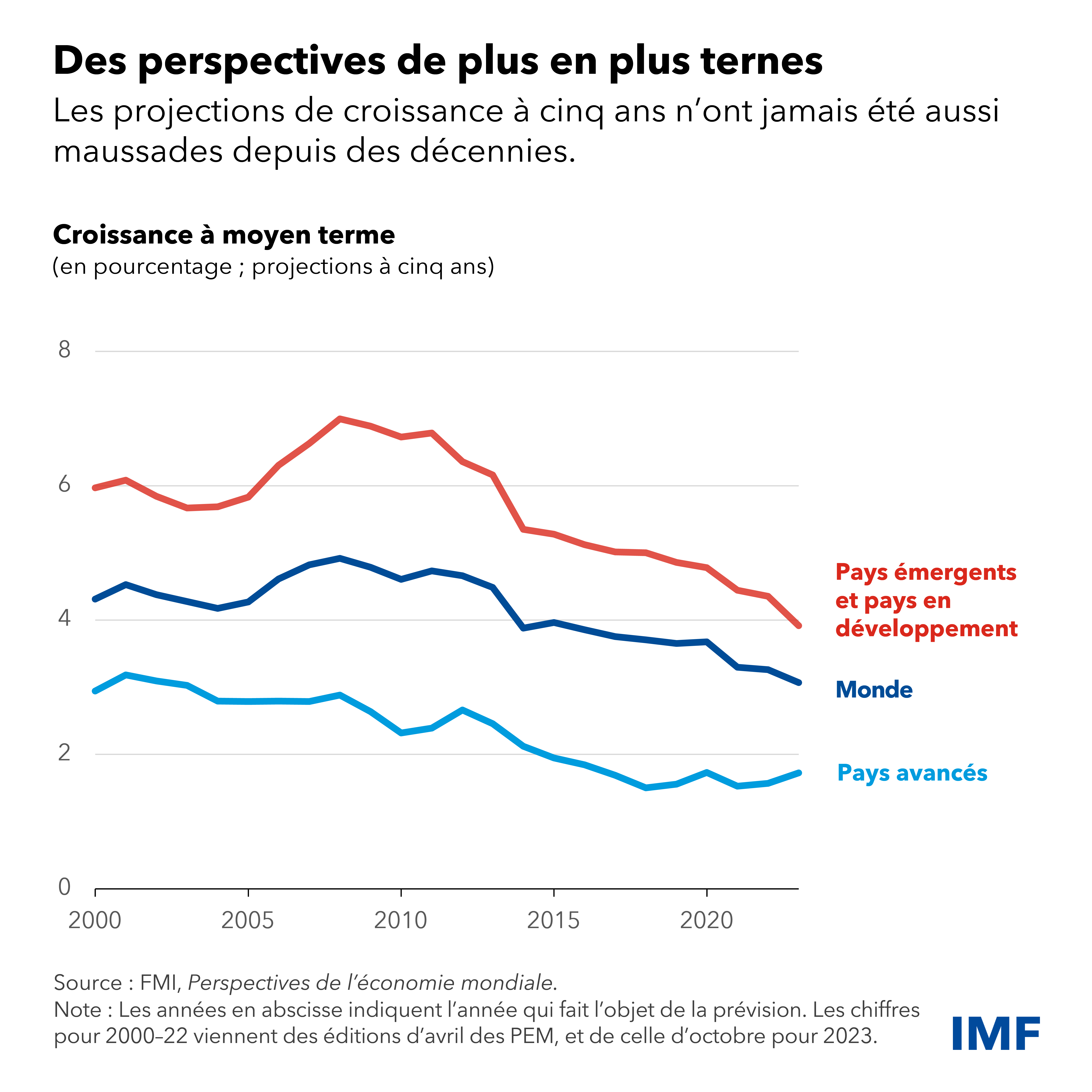

Parallèlement à cette hausse de la dette, l’environnement macroéconomique s’est dégradé. Selon nos projections, les taux de croissance à moyen terme continueront de diminuer en raison de la piètre croissance de la productivité, du ralentissement de la croissance démographique, de l’atonie de l’investissement et de la persistance des séquelles de la pandémie.

Dans ce contexte, le niveau élevé des taux d’intérêt réels à long terme pourrait créer de sérieuses difficultés.

Taux à court terme et taux à long terme

Dans la sphère publique, le débat porte surtout sur le taux d’intérêt réel à court terme, que l’on désigne aussi par « r* » et qui se définit comme le taux d’intérêt d’équilibre auquel une économie fonctionne à son plein potentiel tout en gardant l’inflation à un niveau stable. Ce taux d’intérêt réel d’équilibre a enregistré une diminution marquée au cours des dernières décennies sous l’effet de la lente évolution de variables structurelles telles que les tendances démographiques, la demande en actifs sûrs, la croissance de la productivité ou encore la répartition des revenus. Tant que ces facteurs restent sur les trajectoires qu’ils suivaient avant la pandémie, les taux d’équilibre resteront très faibles partout dans le monde, comme le montrait un chapitre d’analyse de l’édition d’avril 2023 des Perspectives de l’économie mondiale.

Néanmoins, même si r* demeure faible, le coût réel de l’emprunt pourrait être plus élevé à l’avenir, tant pour les administrations publiques que pour les ménages ou le secteur des entreprises. En effet, leurs emprunts ne portent généralement pas sur de courtes périodes mais sur de longues échéances, et les taux d’intérêt à long terme correspondants tiennent compte d’une prime de risque, appelée prime d’échéance, qui indemnise les prêteurs pour les fonds qu’ils fournissent pendant une longue période.

Les obligations du Trésor américain, valeur repère à l’échelle mondiale pour les marchés à revenu fixe, illustrent bien la dynamique des taux r* et des taux à long terme. Les barres bleu foncé représentent une estimation du taux r* aux États-Unis : ce taux a légèrement augmenté ces derniers temps, mais reste à des niveaux relativement bas. En revanche, les estimations de la prime d’échéance, représentées par les barres bleu clair, ont augmenté plus nettement au cours de l’année écoulée. Le Bureau du budget du Congrès américain (CBO) a d’ailleurs récemment attiré l’attention sur la hausse de la charge de la dette, qui risque selon lui de grever le coût du crédit.

Les taux d’intérêt réels à plus long terme sont donc aujourd’hui comparables à leurs niveaux d’avant la crise financière mondiale, en raison surtout de l’augmentation de la prime d’échéance, et plusieurs raisons portent à croire que cette situation pourrait perdurer.

En premier lieu, la lutte contre l’inflation se poursuit. Alors même que les banques centrales envisagent d’assouplir l’orientation de leur politique monétaire, les taux réels resteront volatils quelque temps.

En deuxième lieu, les principales banques centrales ont amorcé un retour à la normale de leur compte de patrimoine, processus communément appelé « resserrement quantitatif », qui risque de contribuer à une hausse des primes d’échéance réelles en augmentant l’offre de titres à plus longue échéance, titres que le marché devra absorber.

Enfin, il est vraisemblable que des politiques expansionnistes et des préoccupations budgétaires à plus long terme ont également poussé les taux d’intérêt à la hausse, dans certains pays tout au moins. Une politique budgétaire expansionniste peut contribuer à une telle hausse, surtout lorsque l’inflation est élevée, en ne laissant aux banques centrales d’autre choix que de durcir encore leur politique monétaire pour atteindre leurs objectifs. Le maintien dans la durée d’une politique expansionniste peut susciter la méfiance des investisseurs quant à la viabilité de la dette à long terme, ce qui se traduit par une hausse des primes d’échéance.

Bref, même si les taux d’équilibre sont bas, les emprunteurs aux États-Unis comme ailleurs risquent de découvrir que les coûts de financement seront désormais bien plus élevés qu’au cours de la décennie précédente.

Stabilité financière

Si les pays ne parviennent pas à améliorer suffisamment leur solde budgétaire primaire pour compenser la hausse des taux réels et la diminution de la croissance potentielle, l’endettement souverain continuera d’augmenter, ce qui mettra à l’épreuve la bonne santé du secteur financier. Tout d’abord, l’interdépendance entre le système bancaire et les États pourrait s’intensifier. Lorsque la dette est élevée, les États sont moins en mesure de venir en aide aux banques en difficulté et s’ils le font, le coût de l’emprunt souverain risque d’augmenter encore. En parallèle, plus les banques détiennent de titres de dette souveraine de leur pays, plus leur bilan est exposé à la fragilité des finances publiques de ce pays. Une hausse combinée des taux d’intérêt, de la dette souveraine et de la part de cette dette figurant au bilan du secteur bancaire amplifie la vulnérabilité du secteur financier.

Ce problème d’interdépendance entre banques et États ne concerne plus uniquement les pays avancés, mais également des pays en développement et quelques pays émergents en situation de vulnérabilité. Ainsi, le système bancaire médian d’un pays à faible revenu détient aujourd’hui environ 13 % de la dette souveraine de ce pays, soit deux fois plus qu’il y a 10 ans.

Par ailleurs, quand l’espace budgétaire est restreint en raison d’un fort endettement, le risque augmente que les autorités monétaires soient poussées à tolérer des écarts par rapport à leur objectif de stabilité des prix afin de soutenir les finances publiques ou le système financier. Ceci vaut tout particulièrement pour les pays dont le niveau de dette publique est élevé. Si de telles pressions se manifestaient dans des pays d’importance systémique, l’instabilité des marchés financiers pourrait également se creuser, augmentant le coût du crédit pour les entreprises et les ménages du monde entier. Si les inquiétudes autour de la dette venaient à manifester leurs effets sur les taux d’intérêt de référence, il pourrait en découler une distorsion des prix des actifs et un mauvais fonctionnement des marchés.

Enfin, la stabilité financière pourrait être mise à mal dans les pays émergents dont les fondamentaux économiques sont relativement plus fragiles, car un endettement important les rend plus vulnérables aux éléments poussant à la sortie de capitaux, à la dépréciation du taux de change et à l’augmentation des anticipations d’inflation.

Implications sur le plan de l’action publique

Il ressort des considérations ci-dessus un certain nombre d’implications en matière d’action publique.

En tout premier lieu, les pays doivent commencer à reconstituer leur marge de manœuvre budgétaire, de façon progressive et réaliste, et à assurer la viabilité à long terme de leur dette souveraine.

Il sera plus aisé de reconstituer cette marge tant que les conditions financières seront relativement accommodantes et que le marché du travail sera vigoureux, mais la tâche sera plus délicate pour les pays qui s’y trouveront contraints à cause de conditions de marché défavorables. Un rééquilibrage budgétaire durable permettrait aussi une diminution plus rapide des taux directeurs, ce qui devrait atténuer tout effet néfaste sur le plan macroéconomique. Un rééquilibrage considérable des finances publiques nous semble nécessaire, mais nous ne préconisons pas l’austérité. Le retour de manivelle d’un rééquilibrage trop brusque pourrait provoquer des récessions. Il convient plutôt d’appliquer une première vague de mesures de rééquilibrage réalistes, suivie d’actions progressives allant dans le même sens.

En deuxième lieu, pour préserver la stabilité financière, les tests de résistance doivent tenir suffisamment compte des effets qu’auraient sur les banques et les institutions financières non bancaires la hausse des taux d’intérêt souverains et d’éventuels épisodes d’illiquidité des marchés. Les pouvoirs publics doivent également s’employer à améliorer les infrastructures des marchés pour stimuler les échanges, perfectionner les processus de détermination des prix et développer les marchés, même sur les marchés de titres de dette souveraine les plus liquides.

En troisième lieu, il ne faut plus reporter les réformes structurelles. En favorisant la croissance future, elles sont le meilleur moyen de stabiliser la dynamique de l’endettement.