Пандемия COVID-19 может изменить ситуацию в сфере цифровых финансовых услуг. Достижения в области мобильных денег, финансово-технологических услуг и интернет-банкинга могут принести большие выгоды населению с низкими доходами и малым предприятиям. Финансовая интеграция вследствие распространения цифровых финансовых услуг может также повысить темпы экономического роста. Несмотря на то, что пандемия призвана расширить использование этих услуг, она также создает проблемы для роста более мелких игроков отрасли и подчеркивает неравный доступ к цифровой инфраструктуре. Для обеспечения максимального уровня интеграции в дальнейшем, необходимо принять ряд мер. Еще до начала пандемии переход к цифровым финансовым услугам помогал странам в расширении финансовой интеграции, которая принесла пользу многим домашним хозяйствам с низкими доходами и малым предприятиям, которые обычно ограничены в доступе к услугам традиционных финансовых организаций. Самоизоляция и социальное дистанцирование ускоряют переход к использованию цифровых финансовых услуг , также как эпидемия SARS в 2003 году ускорила внедрение в Китае цифровых платежей и электронной торговли .

Многие страны (например, Гана, Кения, Кувейт, Либерия, Мьянма, Парагвай и Португалия) поддерживают этот переход с помощью таких мер, как снижение комиссионных платежей и повышение лимитов операций с мобильными деньгами.

Африка и Азия идут впереди

В новом исследовании мы ввели индекс цифровой финансовой интеграции с помощью которого измеряется прогресс в 52 странах с формирующимся рынком и развивающихся странах. Мы обнаружили, что в период с 2014 года по 2017 год цифровизация расширила доступ к финансовым услугам даже там, где финансовая интеграция посредством традиционных банковских услуг снижалась. С тех пор, возможно, произошло дальнейшее развитие.

Африка и Азия лидируют в области цифровой финансовой интеграции, но ситуация в разных странах неравномерная. В Африке передовые позиции занимают Гана, Кения и Уганда. В странах Ближнего Востока и Латинской Америки, напротив, как правило, более умеренно пользуются цифровыми финансовыми услугами. В некоторых странах, таких как Чили и Панама, это может указывать на относительно более высокий уровень присутствия банков.

В большинстве стран услуги в сфере цифровых платежей преобразуются в цифровое кредитование по мере того, как компании накапливают данные о пользователях и разрабатывают новые способы их использования для анализа кредитоспособности. Объемы рыночного кредитования, в котором используются цифровые платформы для прямой связи кредиторов с заемщиками, удвоились в период с 2015 года по 2017 год. Хотя пока что его основными центрами были Китай, Соединенное Королевство и Соединенные Штаты, оно, похоже, расширяется на другие регионы мира, такие как Кения и Индия.

Выгоды за рамками финансовой интеграции

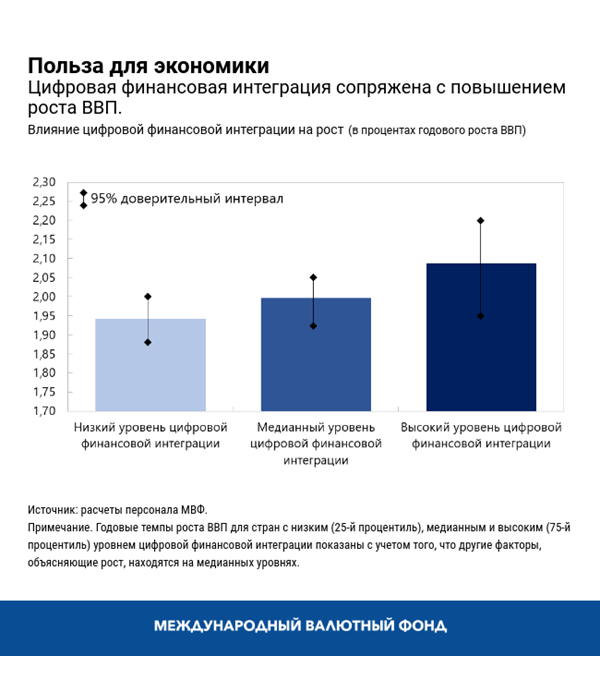

Расширение доступа к финансовым услугам выгодно для стран и общества в целом. Прошлые исследования показали, что расширение предоставления традиционных финансовых услуг населению с низкими доходами и малым предприятиям идет рука об руку с повышением экономического роста и снижением неравенства доходов . Наш анализ показывает, что цифровая финансовая интеграция также сопряжена с повышением роста ВВП.

Во время самоизоляции из-за COVID-19 цифровые финансовые услуги позволяют правительствам быстро и безопасно оказывать финансовую поддержку людям и компаниям, которых трудно охватить, как показывает пример Намибии, Перу, Замбии и Уганды. Это поможет снизить экономические последствия и потенциально усилит восстановление.

Задача на будущее

Возможность использования высокого потенциала цифровых финансовых услуг в период после окончания пандемии COVID зависит от многих факторов. Для более всеохватывающего восстановления необходимы равный доступ к цифровой инфраструктуре (доступ к электроэнергии, наличие мобильной связи и выхода в интернет, цифровой идентификатор), повышение финансовой и цифровой грамотности и избежание предубеждений в отношении данных.

В глобальном исследовании, которое мы провели с участием более 70 заинтересованных сторон (финансово-технологических компаний, центральных банков, органов регулирования и банков), было обнаружено, что органам регулирования необходимо следить за быстро происходящими технологическими изменениями в области финансовых технологий, чтобы обеспечить защиту потребителей и данных, кибербезопасность и возможность взаимодействия между пользователями и странами. Финансово-технологические компании также отметили нехватку в мире «кодировщиков» — разработчиков программного обеспечения и программистов.

В то же время важно обеспечить достаточный уровень конкуренции в области финансовых технологий, чтобы получить максимальную выгоду от цифровых финансовых услуг. Кризис COVID-19 приносит данному сектору потенциальные выгоды, но также создает трудности для более мелких финансово-технологических компаний: ужесточение финансирования, рост числа необслуживаемых кредитов, снижение количества операций и спроса на кредит. Некоторые из них приостановили выдачу новых кредитов с начала самоизоляции. Широкая консолидация и сокращение стартапов приведет к повышению концентрации в секторе и может остановить интеграцию. В интересах общества это ведет к ускорению создания основ управления для крупных финансово-технологических компаний.

Пандемия показывает, что тенденция к росту цифровизации финансовых услуг сохранится. Для построения интегрированных обществ и решения проблемы роста неравенства во время и после текущего кризиса мировые и национальные лидеры должны преодолеть цифровой разрыв между странами и внутри них, чтобы извлечь выгоду из цифровых финансовых услуг. Это означает, что нужно найти правильный баланс между реализацией финансовых инноваций и снижением рисков — недостаточная защита потребителей, отсутствие финансовой и цифровой грамотности, неравный доступ к цифровой инфраструктуре, предубеждения в отношении данных, которые требуют принятия мер на национальном уровне, — а также решить проблему отмывания денег и снизить киберриски с помощью международных соглашений и обмена информацией, в том числе по антимонопольному законодательству, чтобы обеспечить должный уровень конкуренции.

Пурва Кхера — экономист Департамента денежно-кредитных систем и рынков капитала МВФ. Она работала в Программах оценки финансового сектора Китая, Бразилии и Италии. Ранее работала в Департаменте стран Азиатско-Тихоокеанского региона МВФ с Индией и Бутаном. Ее исследовательские интересы и научные публикации в основном сосредоточены на рынке труда, неофициальном секторе, макрофинансовых связях, финансовой интеграции, гендерной экономике и моделях ДСОР. Она имеет степень доктора экономических наук и магистра экономики Кембриджского университета, а также степень бакалавра экономики Колледжа Св. Стефана Делийского университета.

Сумико Огава — старший экономист Департамента денежно-кредитных систем и рынков капитала МВФ. В ДДК она работала с Индией и Белоруссией, а также была заместителем руководителя миссии в рамках Программы оценки финансового сектора Таиланда в 2019 году. Ранее она занимала должность экономиста в Департаменте стран Западного полушария МВФ и работала со странами Карибского бассейна и Южной Америки. До прихода в МВФ в 2009 году она работала в Региональном представительстве МВФ в Азиатско-Тихоокеанском регионе и компаниях Merrill Lynch и J.P. Morgan в Токио. Она имеет степень магистра Токийского университета.

Ратна Сахаи — заместитель директора Департамента денежно-кредитных систем и рынков капитала МВФ. Ранее работала в Исследовательском департаменте, Финансовом департаменте, Азиатском департаменте, Европейском департаменте, Департаменте стран Ближнего Востока и Департаменте стран Западного полушария МВФ, вела основные аналитические проекты и работу в области экономической политики, a также возглавляла несколько миссий в странах с формирующимся рынком. Г-жа Сахаи является автором многочисленных статей в ведущих научных журналах о вторичных эффектах финансового рынка и финансовых кризисах, инфляции, экономическом росте, налогово-бюджетной политике, устойчивости долговой ситуации, а также о странах с переходной экономикой. Преподавала в Делийском, Колумбийском и Нью-Йоркском университетах. Имеет степень доктора экономических наук от Нью-Йоркского университета.

Ульрик Эрикссон фон Алльмен — заместитель директора Департамента денежно-кредитных систем и рынков капитала МВФ и начальник Отдела макрофинансового надзора и анализа. Он возглавлял работу МВФ в рамках Программы оценки финансового сектора (ФСАП) Индонезии в 2018 году и Сингапура в 2019 году. До прихода в ДДК пять лет назад он занимал должность начальника отдела в Департаменте стран Западного полушария МВФ, где возглавлял работу с Чили, Аргентиной и Уругваем, а до этого был начальником отдела в Департаменте по вопросам стратегии, политики и анализа.