新型コロナウイルスのパンデミック(世界的流行)は、デジタル金融サービスにとって大きな転機となるかもしれない。モバイルマネーやフィンテックサービス、オンラインバンキングは低所得世帯や小規模企業にとって非常に役立つだろう。デジタル金融サービスによって金融サービスが未利用層にも普及して金融包摂が進むと、経済成長も促進されうる。目下のパンデミックは、こうしたサービスの利用を増加させることになるだろう。その一方で、フィンテック業界の小規模プレーヤーの成長には課題が生じており、デジタルインフラの利用可能性が平等ではない点を浮き彫りにした。今後の包摂を確実に最大化していくには、いくつかの措置を講じる必要がある。

デジタル金融サービスへのシフトは、新型コロナ流行前からすでに各国社会の金融包摂促進に貢献しており、一般的に従来型金融機関をほぼ利用できない多くの低所得世帯・小規模企業に良い結果をもたらしていた。2003年のSARS流行が中国におけるデジタル決済やeコマースの開始を早めたように、都市封鎖や社会的距離確保の措置がデジタル金融サービスの利用を加速させている。

リベリア、ガーナ、ケニア、クウェート、ミャンマー、パラグアイ、ポルトガルなど数多くの国が、モバイルマネー取引の手数料引き下げや限度引き上げなどの措置によってこの変化を後押ししている。

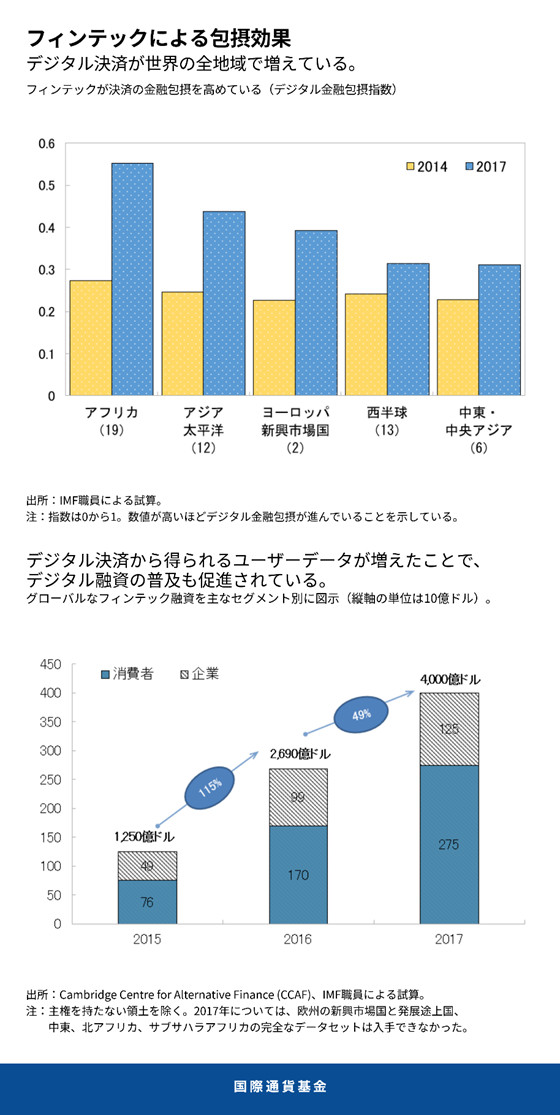

アフリカとアジアが道を拓く

新しい研究で、国際通貨基金(IMF)はデジタル金融包摂の指数を導入しているが、この指数は52の新興市場国・発展途上国における進歩を測定するものだ。従来型の銀行サービスを通じた金融包摂が後退している場合でさえも、デジタル化によって2014年から2017年に金融包摂が進んだことがわかった。そしてこれは、それ以降さらに進歩していると考えられる。

アフリカとアジアがデジタル金融包摂をリードしているが、国によって大きなばらつきがある。アフリカでは、ガーナ、ケニア、ウガンダが最前線を走っている。それに比べると、中東や中南米はデジタル金融サービス利用が控えめな傾向にある。チリやパナマなど一部の国では、こうした傾向がおそらく銀行の普及率が比較的高いことを反映していると考えられる。

大半の国では、企業がユーザーのデータを蓄積して信用度分析に活かす新たな方法を編み出すにつれて、デジタル決済サービスがデジタル融資へと進化している。デジタル・プラットフォームを利用して貸し手と借り手を直接結び付けるマーケットプレイス・レンディングの額は、2015年から2017年にかけて倍増した。これまでのところ中国、英国、米国に集中しているものの、ケニアやインドをはじめとして世界の他地域でも増加しているようだ。

金融包摂にとどまらない利益

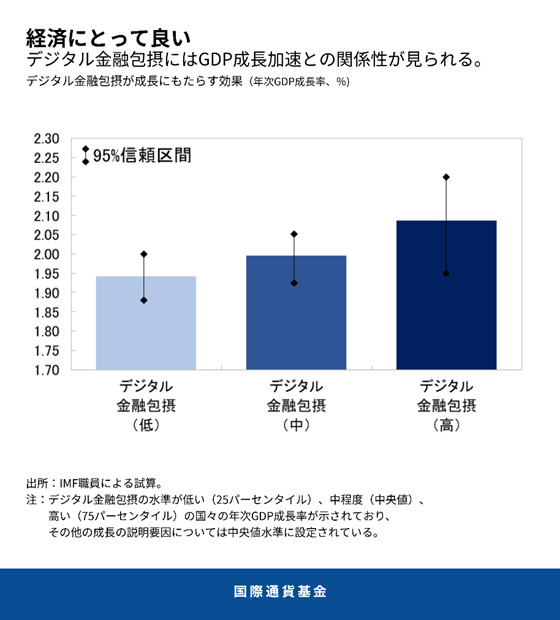

金融包摂は経済・社会の全体に恩恵をもたらす。以前の研究で、従来型金融サービスを低所得世帯や小規模企業へと拡張することが経済成長の増進や所得格差の縮小と密接に関連していることがわかっている。IMFの分析では、デジタル金融包摂もGDP成長の加速と関連性が見られた。

新型コロナ対策のロックダウンの間、「手が届きにくい」人々や企業に迅速かつ安全に政府の資金援助を提供することがデジタル金融サービスによって可能になっている。この点は、ナミビア、ペルー、ザンビア、ウガンダで実証されているとおりだ。これは、経済影響の緩和に役立ち、回復を強化する可能性もある。

今後の課題

デジタル金融サービスの高い潜在力をコロナ後の時代に活かしていくためには、多くの側面で順調な展開が見られる必要がある。もっと誰もが恩恵を受けられる回復のためには、電気、モバイル通信やインターネット接続、デジタルIDといったデジタルインフラを平等に利用できること、金融リテラシーやデジタルリテラシーの向上、データの偏りの回避が必要だ。

IMFがフィンテック企業、中央銀行、規制機関、銀行など70以上のステークホルダーに対して実施した世界規模の調査では、消費者やデータの保護、サイバーセキュリティ、様々なユーザーや国の垣根を超えた相互運用性を確保するために、規制当局がフィンテックにおける急速な技術的変化に遅れないようにする必要があることが明らかになった。またフィンテック企業は、「コーダー」と呼ばれるソフトウェア開発者やプログラマーが世界的に不足していることも示唆している。

同時に、デジタル金融サービスから得られる利益を最大化するためには、フィンテックの競争環境を十分に保つことも重要だ。新型コロナ危機は、このセクターに潜在的利益をもたらす一方で、より小規模のフィンテック企業に資金のタイト化、不良債権の増加、取引・信用の需要減など、課題も突き付けている。中には、ロックダウン開始以降、新規貸付を停止している企業もある。スタートアップ企業の統合や縮小の広がりはフィンテック部門の一層の集中につながり、包摂を後戻りさせかねない。公共の利益のためには、大手フィンテック企業のガバナンスの枠組み作りを加速化させていくということになる。

今般のパンデミックは、金融サービスのさらなるデジタル化傾向の定着を示している。現在進行中の危機においても、また、危機収束後にも、包摂的な社会を築いて格差拡大に対応していくために、世界・各国の指導者たちは、国内でも国家間でもデジタル格差を解消してデジタル金融サービスの利益を享受していかなくてはならない。それは、金融の革新を可能にすることと、不十分な消費者保護、金融リテラシーやデジタルリテラシーの不足、デジタルインフラへの不平等なアクセス、データの偏りなど国レベルでの措置が求められる複数のリスクに対応することや、適切な競争確保のための反トラスト法に関するものも含めて国際的な取り決めや情報共有を通じて資金洗浄やサイバーリスクにも対処していくことの間で、適切なバランスを見い出していくことを意味する。

*****

ウルリック・エリクソン・フォンアルメンはIMF金融資本市場局の局長補でマクロ金融サーベイランスと審査を担当する課のリーダーを務めている。金融セクター評価プログラム(FSAP)において、2018年のインドネシア、2019年のシンガポールに関するIMFの業務を主導した。5年前に金融資本市場局での勤務を開始する前には、西半球局の課長としてチリ、アルゼンチン、ウルグアイに関する業務を担当した。その前には戦略政策審査局の課長を務めた。

プルバ・ケラはIMF金融資本市場局のエコノミスト。中国、ブラジル、イタリアを対象にしたIMFの金融セクター評価に取り組んできた。以前にはIMFのアジア太平洋局で勤務し、インドとブータンを担当した。これまでの研究上の関心と執筆の分野は主に、労働市場、非公式部門の程度、マクロ金融リンケージ、金融包摂、ジェンダー経済学、DSGEモデルである。デリー大学のセント・ステファンズ・カレッジで経済学士号、ケンブリッジ大学で経済学修士号・博士号を取得。

小川澄子はIMF金融資本市場局のシニアエコノミスト。金融資本市場局ではインドとベラルーシをこれまでに担当したほか、タイを対象とした2019年の金融セクター評価プログラムで副訪問団長を務めた。以前には、西半球局のエコノミストとしてカリブ諸国と南米諸国を担当した。2009年にIMF本部での勤務を開始する前には東京でIMFアジア太平洋地域事務所(OAP)やメリルリンチ、JPモルガンに務めた。東京大学で修士号を取得。

ラトナ・サヘイはIMF金融資本市場局の副局長。以前にはIMFの調査局や財務局、アジア太平洋局、欧州局、中東中央アジア局、西半球局で勤務し、重要な調査や政策プロジェクトのリーダーを務めたほか、新興市場国への訪問団を何度も率いた。金融市場の波及効果や金融危機、インフレ、経済成長、財政政策、債務の持続可能性、移行経済に関して幅広く論文を執筆し、主要学術誌に掲載されてきた。また、デリー大学やコロンビア大学、ニューヨーク大学で教鞭をとった。ニューヨーク大学で経済学博士号を取得。