Настоящий блог публикуется в рамках серии материалов о мерах по борьбе с коронавирусом.

Азия сильно пострадала от первой волны коронавируса, когда внезапная остановка экономической деятельности одновременно ударила по населению и бизнесу сначала в Китае, потом в других странах Азии, а теперь и по всему миру. Директивные органы оперативно приняли ответные меры, резко увеличив расходы на поддержку мер медицинского реагирования, а также уязвимых слоев населения и компаний. А центральные банки оперативно расширили предоставление ликвидности.

Хотя эти меры способствовали поддержанию финансовых рынков и настроений, мы можем стоять на пороге новой, более опасной фазы «сокращения доли заемных средств в экономике», поскольку компании стараются погашать кредиты и выплачивать зарплаты работникам в условиях внезапного сокращения денежных потоков и ужесточения условий кредитования.

Полная остановка

В Азии и других регионах малые и средние предприятия в этой новой фазе сокращения доли заемных средств подвергаются более высокому риску. Кроме того, их деятельность сконцентрирована в отраслях, которые сильнее всего пострадали от мер сдерживания распространения инфекции и социального дистанцирования. В отличие от крупных корпораций, небольшие компании обладают низкими денежными запасами, более высокой долей заемных средств и в основном полагаются на краткосрочные кредиты и нераспределенную прибыль. В условиях этого «кризиса, не похожего ни на какие другие» предприятия малого бизнеса сталкиваются с серьезной нехваткой денежных потоков при малом количестве альтернативных вариантов финансирования.

Банкам нужно сделать большой шаг вперед в предоставлении оборотных средств,

но банки тоже подвергаются давлению, потому что крупные компании используют

кредитные линии для увеличения кассовых резервов. Поскольку банки стараются

в первую очередь обслуживать своих крупнейших клиентов, маленьким компаниям

остается полагаться только на себя.

Применяемый в Азии в настоящее время подход — стимулирование пролонгации

кредитов путем отказа от применения принудительных мер и гарантий и

предоставления дешевых кредитов банкам — поможет, но может оказаться

недостаточным для спасения малых и средний предприятий, учитывая

возможности банков и их неготовность к такому риску. Никакие меры не решают

вопрос большой потребности в новых оборотных средствах для сохранения

рабочих мест в условиях прекращения денежных потоков. Ряд опросов частных

компаний указывает на то, что у предприятий малого бизнеса, как основных

работодателей в экономике, денежных средств может оставаться менее чем на 3

месяца, что вызывает опасения волны дефолтов и всплеска безработицы.

Чтобы это предотвратить, малым предприятиям необходимо оказать временную

меру поддержки — промежуточное финансирование оборотных средств в масштабах

страны, что выходит далеко за рамки текущих мер политики. Подобная

финансовая поддержка необходима для сохранения рабочих мест и доходов, а

также предотвращения перехода экономического спада в затяжную депрессию,

которая надолго подорвет экономику. Только у государственного сектора есть

средства на оказание такой поддержки в условиях столь беспрецедентного

шока.

Преодоление раскола

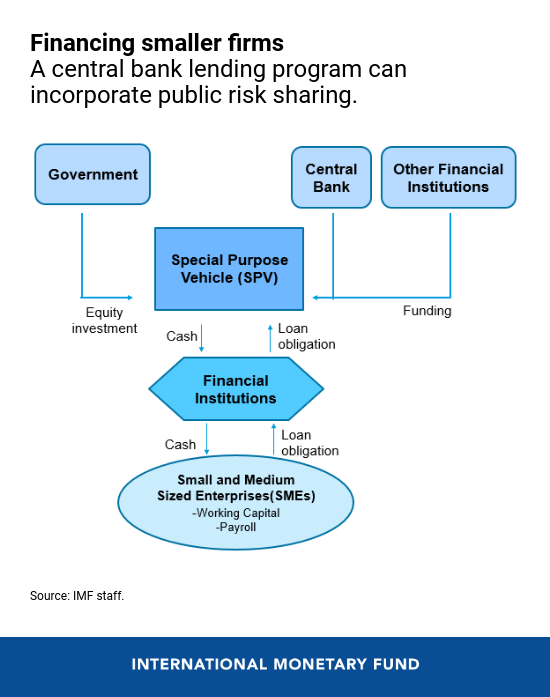

Далее встает вопрос о том, каким образом лучше всего это сделать, сохраняя при этом надлежащие меры стимулирования. Одна идея предполагает создание правительством структуры специального назначения, временной государственной организации, служащей определенной цели, а именно содействию выдачи малым и средним предприятиям новых кредитов на пополнение оборотных средств.

Чтобы помощь получили те, кто в ней больше всего нуждается, право на нее будет предоставлено только тем компаниям, которые смогут показать, что в прошлом году они были надежными заемщиками, но сейчас их выручка существенно снизилась из-за вируса. Они смогут обратиться в банки за получением нового кредита на 3 года, который покрывает потребность в финансировании оборотных средств и выплат (процентов и основной суммы), которые должны быть произведены в ближайшие 12 месяцев. В свою очередь компании обязуются сохранить рабочие места и при этом избегать выплат дивидендов и выкупов акций.

Со стороны государства центральный банк предоставит структуре специального назначения финансирование на покупку этих новых «кредитов на пополнение оборотных средств» у банков, таким образом давая банкам возможность увеличивать объем кредитования уже сейчас. Центральный банк получит обеспечение в виде активов структуры специального назначения и некоторую защиту от убытков из первоначальных вложений правительства в капитал.

Банки будут получать оставшуюся часть кредита, чтобы сохранить «ставку в игре». Для управления убытками структура специального назначения будет стараться максимизировать возможную стоимость при продаже основного капитала и обеспечить банкам возврат непогашенных кредитов за счет обращения взыскания и процедур банкротства. Хотя эту идею можно легко реализовать в странах с развитой банковской системой, ее можно распространить и на государства Азии, где лучше развиты рынки капитала, такие как Япония и Корея, путем секьюритизации этих кредитов и продажи траншей международным инвесторам, в целях более широкого разделения рисков с частным сектором.

«Все возможное»

В качестве альтернативы правительства могут использовать свои бюджеты, но текущий кризис отличается от прошлых огромным объемом финансирования, которое необходимо для пролонгации кредитов на пополнение оборотных средств на длительный период. Бюджетные возможности многих стран Азии с формирующимся рынком ограничены, чтобы заполнить этот разрыв с помощью кредитных гарантий или кредитования, но их активно заставляют делать «все возможное», чтобы предотвратить масштабные сокращения и дефолты. Некоторые из них рассматривают возможность прямого финансирования дополнительных бюджетных расходов коммерческими банками или даже центральным банком (т.е. «прямой монетизации»).

В таких странах описанный выше механизм разделения риска, который использует гибкость финансирования центрального банка, может помочь в достижении этой цели, при этом сохраняя с трудом полученную независимость центрального банка и устойчивость банковской системы. Бюджетная политика, обеспечивая некоторую защиту от убытков, может дополнить денежно-кредитную политику и усилить возможные экономические выгоды за счет расширения кредитования. Органы государственной власти и центральные банки в странах с развитой экономикой, такие как Казначейство США и Федеральная резервная система с ее Программой по поддержке кредитования малых и средних предприятий , создали аналогичные структуры специального назначения, в которых государство принимает на себя часть риска, для поддержки пострадавших компаний. Учитывая исключительные меры, которые необходимы в условиях этого кризиса, страны Азии с формирующимся рынком могу позаимствовать некоторые идеи из этой программы, чтобы сделать «все возможное» для спасения своей экономики.

*****

Кеннет Канг — заместитель директора Департамента стран Азиатско-Тихоокеанского региона Международного Валютного Фонда, курирующий страны Северо-Восточной Азии, включая Китай, Гонконг, Корею и Монголию. Ранее он занимался различными странами, включая Италию, Японию, Нидерланды и зону евро и был постоянным представителем МВФ в Корее в 2003–2006 годах. Он имеет докторскую степень от Гарвардского университета и степень бакалавра от Йельского университета.

Чан Ён Ри — директор Департамента стран Азиатско-Тихоокеанского региона МВФ. До работы в МВФ д-р Ри был старшим экономистом в Азиатском банке развития (АзБР). Он был главным спикером АзБР по тенденциям в сфере экономики и развития, а также курировал Департамент экономики и исследований. Д-р Ри был генеральным секретарем президентского комитета саммита Группы 20-ти в Республике Корея. До назначения на должность в КФУ он был профессором экономики в Сеульском национальном университете и доцентом в Университете Рочестера. Он также часто и активно выступал в роли советника по вопросам политики для правительства Кореи, в том числе в канцелярии президента, Министерстве финансов и экономики, Банке Кореи, Депозитарии ценных бумаг Кореи и Институте развития Кореи. Основные направления его исследовательской работы включают макроэкономику, финансовую экономику и экономику Кореи. Он имеет множество публикаций в этих областях. Д-р Ри получил докторскую степень по экономике в Гарвардском университете и степень бакалавра по экономике в Сеульском национальном университете.