Настоящий блог публикуется в рамках специальной серии, посвященной ответным мерам в связи с коронавирусом.

Глобальное распространение коронавируса — это человеческая трагедия, разворачивающаяся по всему миру. Количественная оценка экономических последствий является сложной задачей, и возникает значительная неопределенность в отношении экономических перспектив и соответствующих рисков ухудшения ситуации по сравнению с прогнозом. Такое резкое повышение неопределенности может создать опасность как для экономического роста, так и для финансовой стабильности. Чтобы способствовать поддержанию мировой экономики, помимо адресных мер экономической политики и налогово-бюджетных мер , жизненно важную роль будут играть надлежащие меры по обеспечению стабильности в денежно-кредитной и финансовой сфере.

Повышение неопределенности и ужесточение финансовых условий

В различных странах мира отмечается резкое повышение показателей экономической неопределенности, таких как волатильность на фондовых рынках. Произошло резкое падение цен на фондовых рынках всех крупнейших экономических систем — США, зоны евро и Японии, — и на этих рынках наблюдается всплеск подразумеваемой волатильности, связанной с тем, что настороженные инвесторы пытаются учесть в ценах самые последние риски, создаваемые новым вирусом.

Вследствие этого резкого повышения неопределенности произошло значительное расширение кредитных спредов на самых различных рынках, поскольку инвесторы переводят средства из относительно рискованных в более безопасные активы. Этот перевод средств особенно сильно ударил по облигациям с высокой доходностью и облигациям стран с формирующимся рынком. В результате этого наблюдается резкое увеличение спредов для выраженных в долларах США облигаций стран с формирующимся рынком и стран с пограничной экономикой.

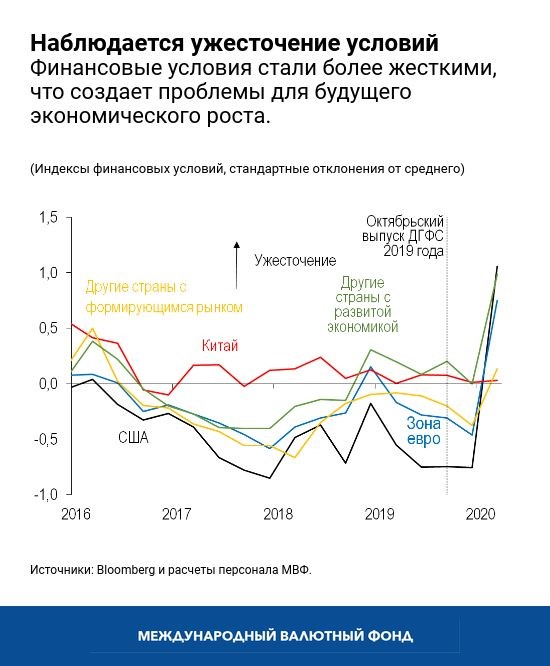

В последние недели произошло значительное ужесточение финансовых условий, а это означает, что компании сталкиваются с более высокой стоимостью финансирования, когда они привлекают средства на фондовых рынках и рынках облигаций. Подобное внезапное и резкое ужесточение финансовых условий действует как тормоз для экономики, так как компании откладывают инвестиционные решения, а люди откладывают расходы на потребление, поскольку они чувствуют себя менее финансово защищенными.

Ответные меры денежно-кредитной политики

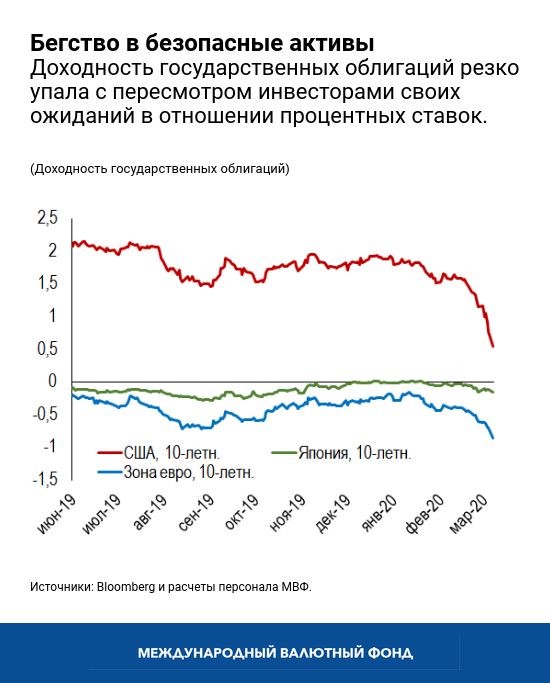

Резкое ужесточение финансовых условий в сочетании с ожиданиями низкой инфляции означает, что при сегодняшнем положении дел свою роль должна сыграть денежно-кредитная политика. Центральные банки могут предпринять оперативные меры, чтобы способствовать сдерживанию ужесточения финансовых условий за счет вливания ликвидности и снижения процентных ставок, тем самым не допуская возможное сокращение кредита. Фактически рынки ожидали активной либерализации политики центральными банками, что отразилось в резком падении доходности по суверенным облигациям во многих странах по всему миру.

Синхронизированные действия между странами увеличивают влияние денежно-кредитной политики. Поэтому в общей программе мер следует придавать высокий приоритет глобальному сотрудничеству в целях синхронизации мер денежно-кредитной политики. Предварительным условием для успешного поворота вспять тенденции быстрого ужесточения финансовых условий является наличие обильной ликвидности в пределах стран и между странами. В этих необычных условиях, если давление в области ликвидности будет угрожать функционированию рынков, от центральных банков может потребоваться вмешательство и экстренное предоставление ликвидности.

Если экономические и финансовые условия будут и далее ухудшаться, директивные органы могут обратиться к более широкому инструментарию, разработанному во время финансового кризиса. Например, в 2009 году ФРС создала Механизм срочных кредитов в форме обеспеченных активами ценных бумаг , в рамках которого предоставлялось целевое финансирование. Банк Англии и Казначейство Соединенного Королевства создали Программу финансирования кредитов , в рамках которой предоставлялись субсидии на финансирование, чтобы стимулировать расширение кредитования домашних хозяйств, МСП и нефинансовых компаний. Официальные органы других стран также применяли различные варианты подобных схем кредитования, призванных уменьшить стоимость заемных средств для некоторых секторов.

Меры политики в области финансовой стабильности

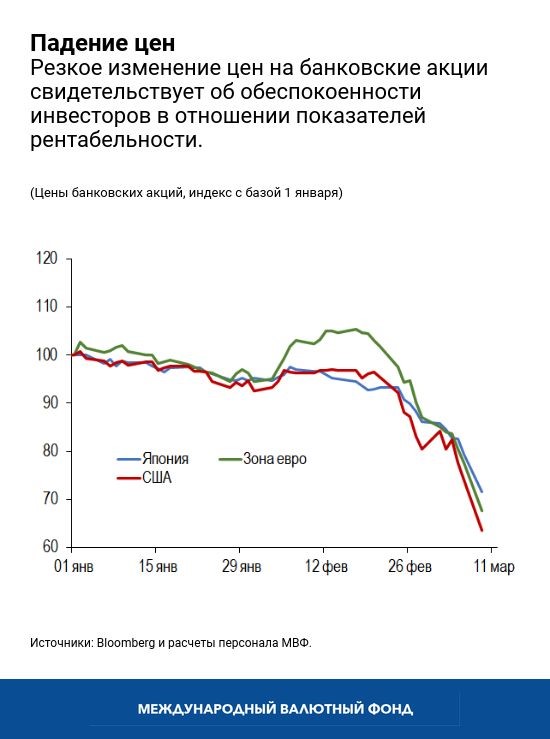

Резкое падение процентных ставок в сочетании с растущей тревогой по поводу экономических перспектив также усилило беспокойство инвесторов в отношении финансового положения банков. Цены банковских акций резко упали, и возникло также некоторое давление на цены банковских облигаций, что, вероятно, отражает страх потенциальных убытков.

Хорошая новость заключается в том, что банки в целом являются более устойчивыми, чем они были до финансового кризиса 2008 года, благодаря более крупным резервным запасам капитала и ликвидности. Это означает, что риски для финансовой стабильности, создаваемые банковским сектором, намного ниже, несмотря на снижение цен на акции.

Однако органам надзора следует очень тщательно отслеживать динамику ситуации в банках. Учитывая временный характер вспышки вируса, банки могут обратиться к временной реструктуризации условий кредитов для наиболее пострадавших заемщиков. Органам надзора следует работать в тесном контакте с банками, чтобы обеспечивались как прозрачность, так и временный характер подобных мер. Цель должна заключаться в том, чтобы сохранить финансовую устойчивость банков и общую прозрачность в финансовом секторе.

Официальным органам следует также быть готовыми к возможным угрозам для финансовой стабильности, происходящим не из банковской системы. Для этого необходимо усилить внимание, уделяемое управляющим активами и фондам, котирующимся на биржах, поскольку их инвесторы могут внезапно изъять свои средства из рискованных вложений.

Сильные колебания цен на активы могут быстро создать давление на рынки и организации. До настоящего времени рынки выдерживали крупные колебания цен на активы, но фактические данные указывают на то, что на многих рынках происходит ужесточение условий получения ликвидности. А также заметно напряжение на рынках финансирования в долларах США, где неамериканские банки и корпорации привлекают средства в долларах США.

В целом директивным органам следует решительно действовать и сотрудничать на глобальном уровне, чтобы в этот период чрезвычайных трудностей сохранить стабильность в денежно-кредитной и финансовой сфере. Девиз «надеяться на лучшее, но готовиться к худшему» действует успешно уже очень давно. МВФ будет предпринимать все необходимые меры, чтобы оказать помощь своим государствам-членам в преодолении этого чрезвычайного, но, будем надеяться, преходящего кризиса.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно‑кредитных систем и рынков капитала МВФ. В этом качестве он возглавляет работу МВФ в сфере надзора за финансовым сектором, денежно‑кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. Он также курирует развитие потенциала в государствах-членах МВФ. До начала работы в МВФ г‑н Адриан занимал должность старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики.

Г-н Адриан преподавал в Принстонском университете и Университете Нью‑Йорка и имеет множество публикаций в экономических и финансовых журналах, в том числе в American Economic Review, Journal of Finance, Journal of Financial Economics и Review of Financial Studies. Он имеет докторскую степень Массачусетского технологического института, магистерскую степень Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень бакалавра Университета Дофин в Париже. Он получил аттестат о среднем образовании по литературе и математике в школе Гумбольдта в Бад‑Хомбурге.