新型コロナウイルスの世界的な拡大は、各地で人的被害をもたらしている。経済的影響を定量化することは複雑であり、経済見通しと、関連する下振れリスクをめぐって大きな不確実性が生じている。こうした不確実性の急拡大によって、経済成長と金融安定性がともにリスクにさらされる可能性がある。的を絞った経済政策と財政措置に加えて、通貨と金融の安定性の面で正しい政策をとることが世界経済を支える上で極めて重要である。

不確実性の高まりと金融環境のタイト化

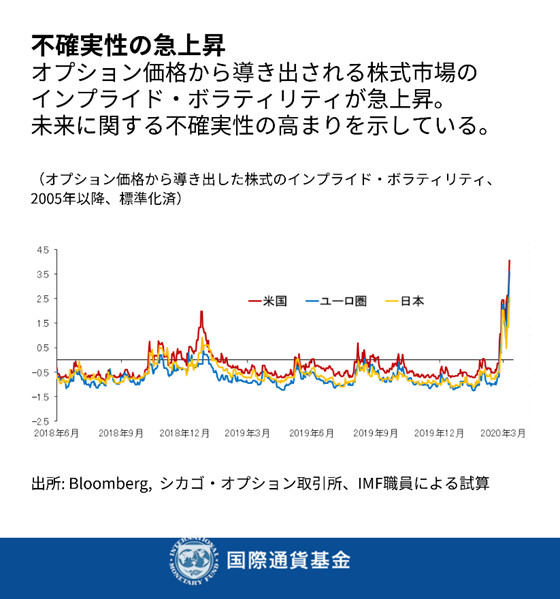

株式市場のボラティリティを始めとする経済の不確実性を示す指標が世界各国で急上昇している。弱気な投資家が新型ウイルスに伴う直近のリスクを織り込もうとする中で、米国やユーロ圏、日本など主要国の株式市場が急落し、インプライドボラティリティの上昇が見られる。

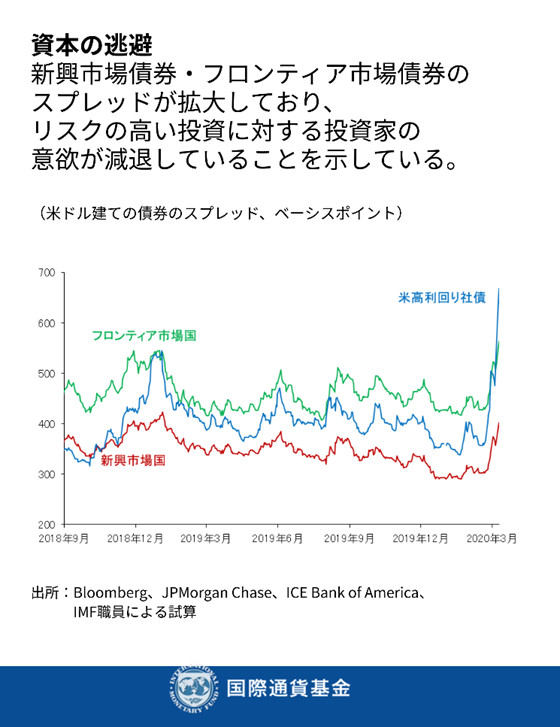

こうした不確実性の急激な高まりを受け、投資家が比較的高リスクの資産からより安全な資産へと資産配分の見直しを行っており、各市場で信用スプレッドが拡大している。そのような資産配分の見直しにより、高利回り債や新興国債券が特に大きな影響を受けている。その結果、新興市場国やフロンティア市場国の米ドル建て債券のスプレッドが急拡大した。

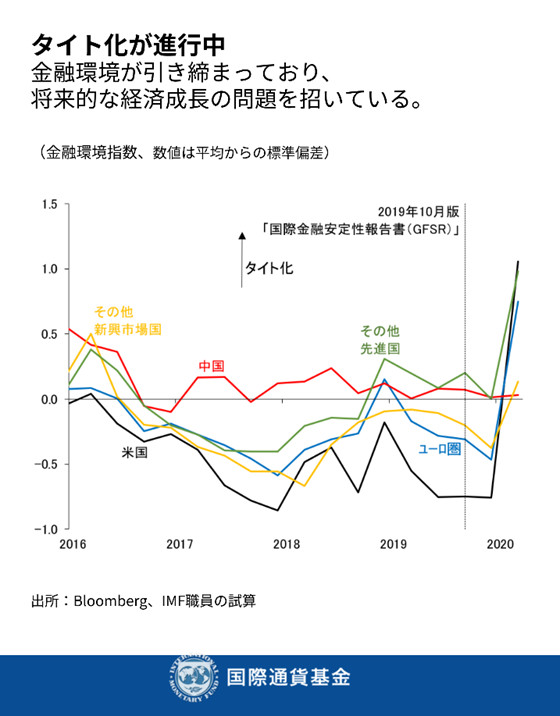

ここ数週間で金融環境は著しくタイト化しており、企業が株式・債券市場で資金調達する際のコストが高まっている。金融環境がこのように急激にタイト化することは、経済の足かせとなる。なぜなら、経済的な不安を感じると、企業は投資決定を見合わせ、個人は消費を先送りするからである。

金融政策による対応

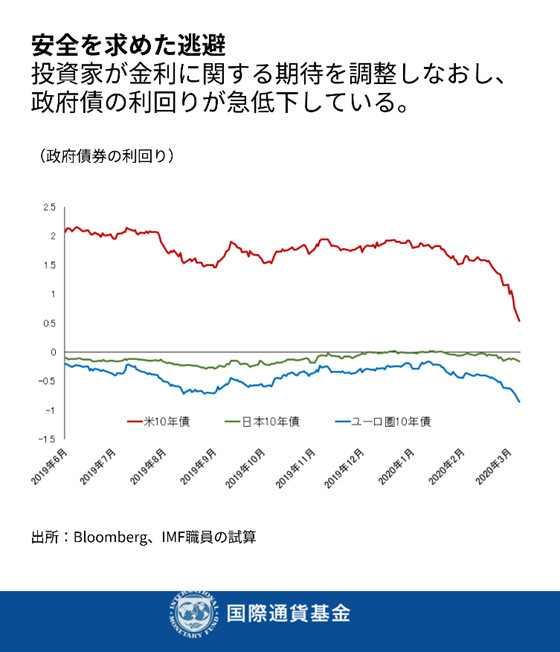

金融環境のタイト化に加え、インフレ期待が低いことは、現在の局面において金融政策に果たすべき役割があることを意味している。中央銀行は、流動性の供給や金利の引き下げによって金融環境のタイト化を緩和するために早急に行動し、起こりかねない信用収縮を防止できる。事実、市場は中央銀行による積極的な金融緩和を予測しており、それは世界の多くの国々でソブリン債の利回りが急低下したことに表れている。

各国が足並みを揃えて行動することにより、金融政策の効力が増す。そのため、金融政策を一斉に実施するための国際協調が重要課題となる。各国内で、また国際的に十分な流動性を確保することは、金融環境の急速なタイト化を首尾よく反転させるための必須条件である。現在のような特殊な状況下では、市場機能が流動性圧力によって脅かされる場合に、中央銀行が介入して緊急流動性を供給することが必要となるかもしれない。

経済・金融環境がさらに悪化するようなことがあれば、政策担当者は先の金融危機の際に整備された幅広いツールキットを活用できるだろう。例えば米連邦準備制度は、的を絞った資金供給を行うターム物資産担保証券貸出制度(TALF)を2009年に創設した。イングランド銀行と英国財務省は、融資のための資金調達スキーム(FLS)を導入し、家計や中小企業、非金融企業向けの融資拡大を促すべく低利資金を供給できるようにした。その他の国の当局も、一部セクターにおける借入コストの引き下げを狙いとして、様々な形で同様の融資制度を整備した。

金融安定性政策

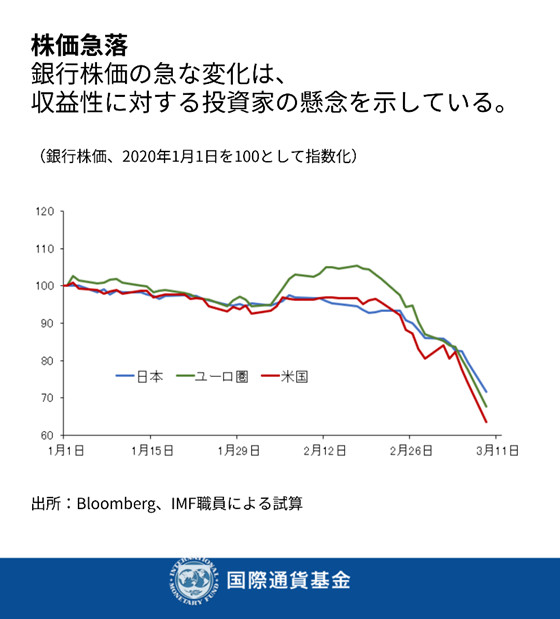

金利の急低下と経済見通しに対する不安の高まりによって、銀行の健全性に関する投資家の懸念も大きくなっている。銀行の株価は急落し、銀行の債券価格にもやや圧力がかかっている。これは、潜在的損失の恐れを反映したものと思われる。

朗報は、2008年の金融危機以前と比べて概して銀行の耐性が高まっているということである。というのも、資本と流動性の面で銀行のクッションが大きくなったからだ。このことは、株価が下落しているとはいえ、銀行セクターに由来する金融安定性リスクが以前よりもかなり低くなっていることを意味している。

しかし、監督当局は銀行の動向を注視しなければならない。感染症流行の「一時的な」性質に鑑みて、銀行は最も影響を受けている借り手に対する融資条件の「一時的な」見直しを検討することができるだろう。監督当局は、そうした行動が一時的かつ透明性の高いものとなるよう、銀行と緊密に協力する必要がある。目標とすべきは、銀行の財務健全性と金融セクター全体の透明性の保全である。

当局は、金融安定性に対して銀行システム外で発生しうる脅威にも警戒すべきである。それには、資産運用会社と上場投資信託により注目することが必要となる。投資家による高リスク資産の急な現金化がありうるためだ。

資産価格の変動幅が大きくなると、市場と金融機関はたちまち圧力にさらされる。市場機能はここまで資産価格の大きな変動に持ちこたえてきたが、多くの市場で流動性がタイト化していることを示す事例証拠もある。さらに、非米系銀行・企業が米ドルでの借り入れを行っている米ドル建て市場で緊張が見られる。

全体として、この途方もない難題に直面している間、通貨と金融の安定性を維持するために、政策担当者らは断固たる行動をとり、世界レベルで協力しなければならない。「最善を願いながらも、最悪に備える」というスローガンは昔から功を奏してきた。IMFはこの異例の危機が一時的であることを願いつつ、危機に直面する加盟国を必要に応じて支援していく。

*****

トビアス・エイドリアンはIMF金融顧問兼金融資本市場局長。IMFの金融部門サーベイランスや金融政策・マクロプルーデンス政策、金融規制、債務管理、資本市場に関する業務を統括。また、加盟国で実施するIMFの能力開発活動も統括。ニューヨーク連銀上級副総裁と調査統計グループ副グループ長を経て現職。

プリンストン大学およびニューヨーク大学で教鞭をとった経験があるほか、「American Economic Review」「Journal of Finance」「Journal of Financial Economics」「Review of Financial Studies」等学術誌への掲載多数。マサチューセッツ工科大学博士、ロンドン・スクール・オブ・エコノミクス修士、フランクフルト大学ディプロマ、パリ・ドフィーヌ大学修士。バート・ホンブルクのフンボルト高校卒業(文学・数学専攻)。