Este blog faz parte de uma série especial sobre a resposta ao coronavírus.

A estabilidade monetária e financeira durante o surto do coronavírus

Tobias Adrian

11 de março de 2020

A propagação do coronavírus é uma tragédia humana que se desenrola em todo o mundo. Quantificar o impacto econômico é uma tarefa complexa, que dá margem a uma incerteza significativa sobre as perspectivas econômicas e os respectivos riscos de deterioração. Esse aumento abrupto da incerteza pode pôr em risco tanto o crescimento econômico quanto a estabilidade financeira. Além de políticas econômicas direcionadas e medidas fiscais específicas , será fundamental adotar políticas adequadas de estabilidade monetária e financeira para amparar a economia mundial.

Aumento da incerteza e condições financeiras mais restritivas

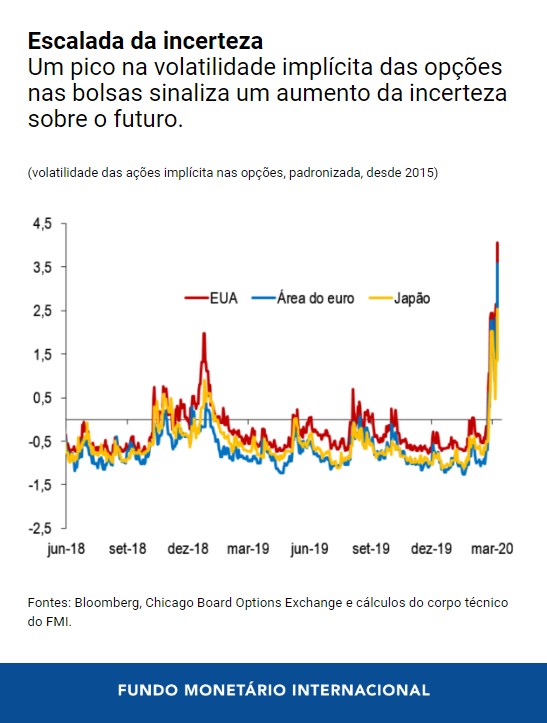

Os indicadores de incerteza econômica, como a volatilidade das bolsas, dispararam em países de todo o mundo. As bolsas nas principais economias, como os Estados Unidos, a área do euro e o Japão, sofreram quedas dramáticas e um aumento vertiginoso da volatilidade implícita à medida que investidores nervosos passaram a considerar os riscos mais recentes impostos pelo novo vírus.

Em consequência desse forte aumento da incerteza, os spreads de crédito se elevaram de forma generalizada nos mercados, à medida que os investidores começam a se afastar dos ativos relativamente arriscados em busca de ativos mais seguros. Essas realocações afetam especialmente os títulos de retorno elevado e os de mercados emergentes. Como resultado, os spreads dos títulos dos mercados emergentes e de fronteira denominados em dólares aumentaram acentuadamente.

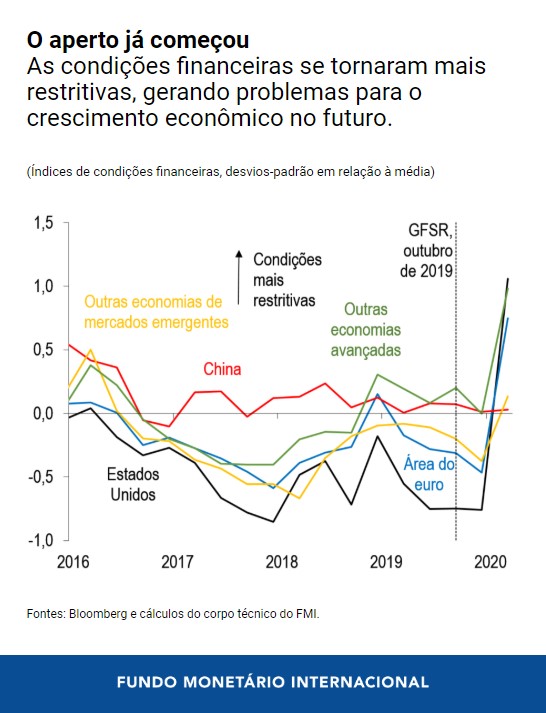

As condições financeiras se tornaram consideravelmente mais restritivas nas últimas semanas, o que significa custos de financiamento mais elevados para as empresas que recorrem aos mercados de ações e de títulos. Um aperto tão repentino e acentuado das condições financeiras atua como um freio para a economia, pois as empresas postergam as decisões de investimento e as pessoas adiam o consumo por se sentirem menos seguras financeiramente.

Resposta da política monetária

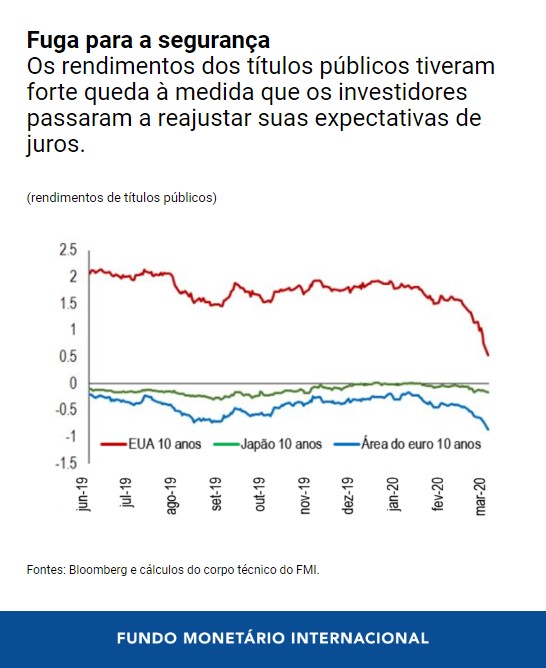

O forte aperto das condições financeiras, combinado com as previsões de inflação baixa, significa que a política monetária terá uma função importante na atual conjuntura. Os bancos centrais podem agir rapidamente para ajudar a aliviar o aperto das condições financeiras, injetando liquidez e reduzindo as taxas de juros para, assim, procurar evitar uma possível retração do crédito. Na verdade, os mercados têm antecipado uma flexibilização agressiva por parte dos bancos centrais, o que se reflete na queda acentuada dos rendimentos dos títulos soberanos em muitos países de todo o mundo.

A atuação sincronizada dos países aumenta o poder da política monetária. Assim, a cooperação mundial para garantir essa sincronização deve estar no topo da agenda. A ampla liquidez interna e entre fronteiras é um pré-requisito para o êxito na reversão do rápido aperto das condições financeiras. Nessas circunstâncias inusitadas, se as pressões sobre a liquidez ameaçarem o funcionamento dos mercados, os bancos centrais talvez precisem intervir e fornecer liquidez em caráter emergencial.

Se as condições econômicas e financeiras continuarem a se deteriorar, as autoridades podem voltar a utilizar o amplo conjunto de instrumentos desenvolvidos durante a crise financeira. Por exemplo, em 2009, o Federal Reserve lançou a linha de crédito Term Asset-Backed Securities Loan Facility , mais conhecida pela sigla TALF, que oferecia financiamento direcionado. Já o Banco da Inglaterra e o Tesouro do Reino Unido lançaram mão do programa Funding for Lending Scheme , por meio do qual se concedia um subsídio de financiamento para incentivar a ampliação do crédito às famílias, PMEs e empresas não financeiras. Outras autoridades também usaram variantes desses esquemas de financiamento que visam reduzir os custos de endividamento de determinados setores.

Políticas de estabilidade financeira

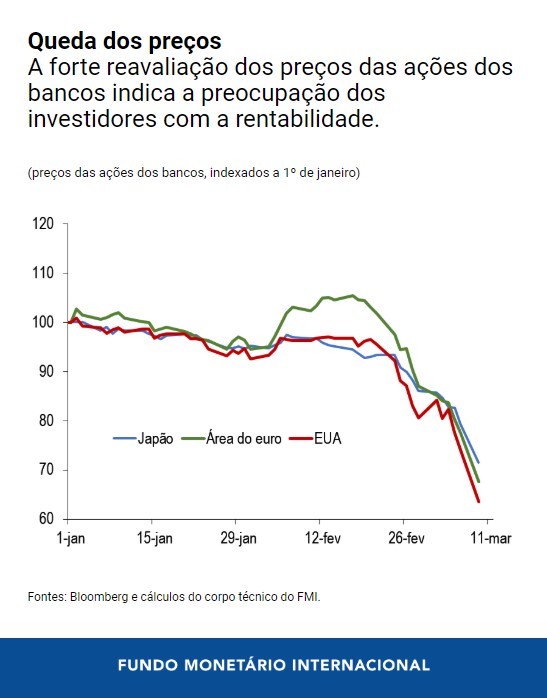

A queda acentuada dos juros, somada à ansiedade crescente sobre as perspectivas econômicas, também aumentou a preocupação dos investidores com a saúde dos bancos. Os preços das ações dos bancos caíram acentuadamente, e os preços das obrigações dos bancos também sofreram alguma pressão, provavelmente como reflexo do temor de possíveis perdas.

A boa notícia é que os bancos de modo geral estão mais resistentes do que antes da crise financeira de 2008, pois têm maiores reservas de capital e liquidez. Isso significa que os riscos para a estabilidade financeira decorrentes do setor bancário são muito menores, apesar da queda dos preços das ações.

No entanto, os órgãos de supervisão devem acompanhar bem de perto a evolução da situação dos bancos. Dada a natureza temporária do surto do vírus, os bancos poderiam considerar uma reestruturação temporária das condições dos empréstimos para os devedores mais afetados. Os supervisores devem trabalhar em estreita colaboração com os bancos para que essas medidas sejam, ao mesmo tempo, transparentes e temporárias. O objetivo deve ser preservar a solidez financeira dos bancos e a transparência geral de todo o setor financeiro.

As autoridades também devem estar alertas para possíveis ameaças à estabilidade financeira vindas de fora do sistema bancário. Isso exige maior atenção aos gestores de ativos e aos fundos negociados em bolsa, em que os investidores podem liquidar investimentos de risco de forma repentina.

Grandes flutuações nos preços dos ativos podem pressionar rapidamente os mercados e as instituições. Embora o funcionamento dos mercados tenha resistido a grandes variações nos preços dos ativos até agora, há relatos de que a liquidez está se contraindo em muitos mercados. E existem tensões nos mercados de financiamento em dólares, nos quais bancos e empresas não americanas contraem empréstimos nessa moeda.

De modo geral, as autoridades devem agir com decisão e cooperar em escala mundial para preservar a estabilidade monetária e financeira durante este período de desafios extraordinários. O mantra de “esperar pelo melhor mas se preparar para o pior” tem sido aplicado com sucesso há muito tempo. O FMI fará o que for necessário para ajudar seus países membros a enfrentar esta crise extraordinária e – assim esperamos – temporária.

*****

Tobias Adrian é o Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais (MCM) do FMI. Nessa função, dirige o trabalho do FMI relacionado com a supervisão do setor financeiro, as políticas monetária e macroprudencial, a regulação financeira, a gestão da dívida e os mercados de capitais. Além disso, supervisiona as atividades de fortalecimento das capacidades nos países membros do FMI. Antes de ingressar no FMI, foi Vice-presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística.

Tobias Adrian lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review,Journal of Finance, Journal of Financial Economics e Review of Financial Studies. Tem um doutorado do Instituto de Tecnologia de Massachusetts (MIT), um mestrado da London School of Economics, um diploma da Universidade Goethe de Frankfurt e um mestrado da Universidade Dauphine de Paris. Recebeu seu diploma de bacharelado ( Abitur) em Literatura e Matemática da Humboldtschule Bad Homburg.