Acesso à estação Consolação do metrô, no centro de São Paulo. Projeta-se que o Brasil cresça 1,4% em 2018 (foto: Alfribeiro/iStock)

A recuperação na América Latina e Caribe perdeu o ímpeto

17 de outubro de 2018

A recuperação econômica na América Latina e no Caribe estacionou em meio à escalada das tensões comerciais, condições financeiras mais restritivas e mercados de commodities voláteis, segundo a recente atualização da análise do FMI sobre as perspectivas econômicas regionais.

Links relacionados

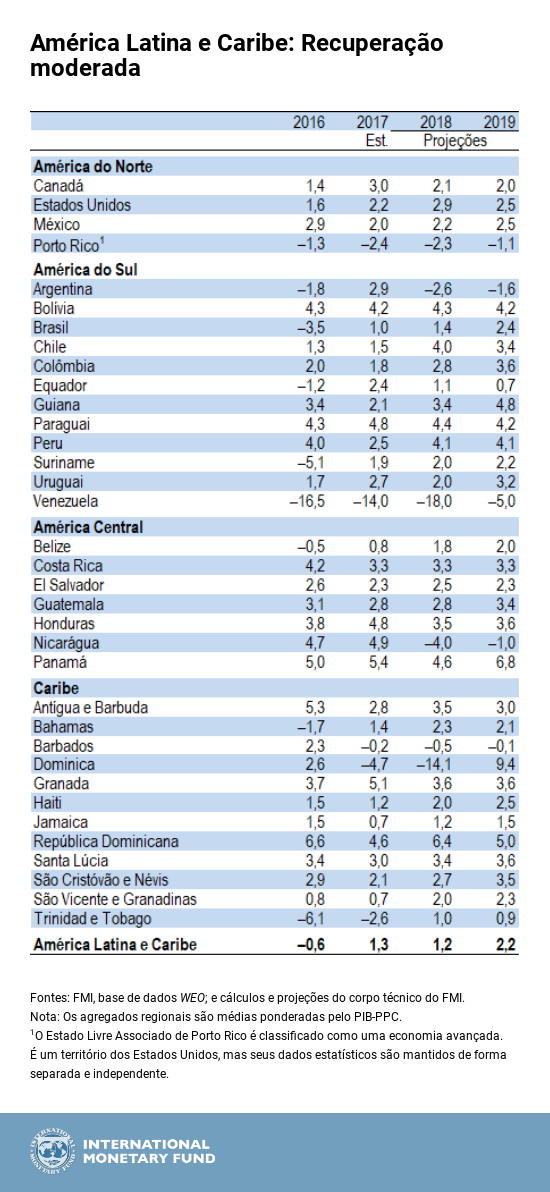

No relatório Perspectivas Econômicas: As Américas , o FMI reduziu suas previsões de crescimento da América Latina e Caribe para 1,2% em 2018 e 2,2% em 2019, em comparação aos números divulgados em maio de 2018 (2,0% e 2,8%, respectivamente).

A recuperação mais moderada se deve à divergência de trajetórias de crescimento na região como um todoo. Em algumas das maiores economias houve forte desaceleração, na medida em que características específicas amplificaram o impacto das crescentes tensões comerciais e do aperto das condições monetárias.

Além disso, a alta mundial dos preços do petróleo, combinada com o aumento da incerteza política, enfraqueceu as perspectivas de curto prazo de diversas economias da América Central.

Mas há também alguns destaques positivos. A melhora nos termos de troca ao longo do ano passado e o aumento da confiança de consumidores e empresas deram novo ímpeto às perspectivas de crescimento emalgumas economias andinas (como Colômbia, Chile e Peru), e a atividade econômica está em recuperação no Caribe, o que reflete um ligeiro aumento no turismo devido ao crescimento robusto nos EUA e no resto do mundo.

Retomada do investimento

“Apesar da desaceleração na atividade econômica regional, o investimento privado está dando sinais de vida”, disse Alejandro Werner, Diretor do Departamento do Hemisfério Ocidental do FMI, durante uma coletiva de imprensa em Bali, Indonésia. Após três anos consecutivos de contração, estima-se que o investimento privado na América Latina e Caribe tenha deixado de ser um grande empecilho ao crescimento em 2017 e esteja ganhando força.

No último trimestre de 2017 e no primeiro de 2018, a contribuição do investimento para o crescimento da região passou a ser positiva e projeta-se que esse fator continue a dar sustentação à recuperação durante este ano e o próximo.

Contudo, os níveis de investimento ainda serão inferiores aos observados em outras regiões, o que se explica, em parte, pelas baixas taxas de poupança. Nesse contexto, as perspectivas de crescimento a longo prazo da região continuam modestas, em 2,8%.

Países da região

Na Argentina, espera-se que a economia se contraia neste ano e no próximo. Mas o novo impulso de estabilização promovido pelas autoridades deve resultar em perspectivas macroeconômicas melhores a médio prazo.

No Brasil, as perspectivas a curto prazo ainda sofrem os efeitos da greve dos caminhoneiros em maio, do recente aperto das condições financeiras e da incerteza em torno das eleições de outubro.

As perspectivas de crescimento do Chile foram elevadas devido à forte recuperação em curso na confiança de consumidores e empresas.

Na Colômbia, a recuperação econômica continua a ser impulsionada pelo aumento nos preços do petróleo.

A sólida demanda por exportações tradicionais e não tradicionais deu novo fôlego às perspectivas de crescimento do Peru.

Ainda não é possível vislumbrar o fim da crise econômica e humanitária na Venezuela.

No México, apesar de um acordo comercial preliminar com os Estados Unidos e Canadá, incertezas persistentes sobre a versão final do acordo e condições financeiras restritivas apontam para uma recuperação gradual da economia.

Na América Central, o crescimento deu sinais de desaceleração desde o início de 2018, em função da piora nos termos de troca e da demanda interna contida.

As perspectivas econômicas para o Caribe estão melhorando. Espera-se que o crescimento da região se consolide neste ano e no próximo, sustentado pelo crescimento robusto nos Estados Unidos e no mundo. Até o momento, a reconstrução após os furacões devastadores de 2017 está bastante atrasada em alguns países dependentes do turismo, mas espera-se que acelere o passo em 2019. Projeta-se que o aumento nos preços e na produção de commodities leve a um crescimento mais forte nos exportadores desses produtos.

Riscos para as perspectivas

A desaceleração no comércio global devido a uma série de fatores – como o aumento do protecionismo, a escalada das atuais disputas comerciais, flutuações nos preços da energia e o endurecimento abrupto das condições financeiras mundiais – poderia solapar a recuperação nascente e reduzir ainda mais as perspectivas de crescimento a longo prazo da América Latina e Caribe.

Os riscos regionais e domésticos também se intensificaram desde maio e incluem riscos políticos, contágios regionais e a recorrência de eventos meteorológicos extremos, como os furacões no Caribe.

Políticas prioritárias

Espaço orçamentário limitado. Os países da América Latina e Caribe continuam a apresentar déficits primários superiores aos níveis que garantem a estabilização da dívida, o que reduz o espaço para o apoio do governo. O aumento nos preços da energia e as pressões continuadas de desvalorização cambial limitam a margem de manobra da política de juros. As políticas e expectativas devem ser orientadas por arcabouços sólidos de política econômica, para proteger a recuperação de uma conjuntura externa menos favorável.

A flexibilidade cambial ainda é crucial. As necessidades de financiamento externo em dólares são relativamente elevadas em alguns países e os fluxos de capitais estão escasseando; por isso, as autoridades econômicas da região devem se preparar para novas pressões de saída de capitais. Nesse contexto, a flexibilidade da taxa de câmbio (conforme o caso) continuará a ser essencial. A intervenção no mercado cambial deve se limitar a conter a volatilidade excessiva em situações de mercado atípicas

Implementar reformas estruturais para que o crescimento traga benefícios a todos. Apesar do aumento dos riscos adversos, muitos países da região devem continuar a se concentrar nas tão necessárias reformas estruturais que fomentem a capacidade produtiva e ajudem a construir um crescimento sólido, duradouro e inclusivo no médio prazo.

As reformas devem se centrar na elevação das taxas de poupança e investimento, na redução das distorções na alocação de recursos, na flexibilização dos mercados de trabalho e redução da informalidade, na liberalização do comércio e na melhoria no ambiente de negócios.