Personas que entran y salen de la estación de metro de Consolação en el centro de São Paulo, Brasil, cuyo crecimiento está proyectado en 1,4 por ciento en 2018 (foto: Alfribeiro/iStock)

La recuperación en América Latina y el Caribe ha perdido ímpetu

17 de octubre de 2018

La recuperación económica en América Latina y el Caribe se ha estancado, en medio de un agravamiento de las tensiones comerciales, condiciones financieras más restrictivas y volatilidad en los mercados de materias primas, según el informe regional más reciente del FMI.

Related Links

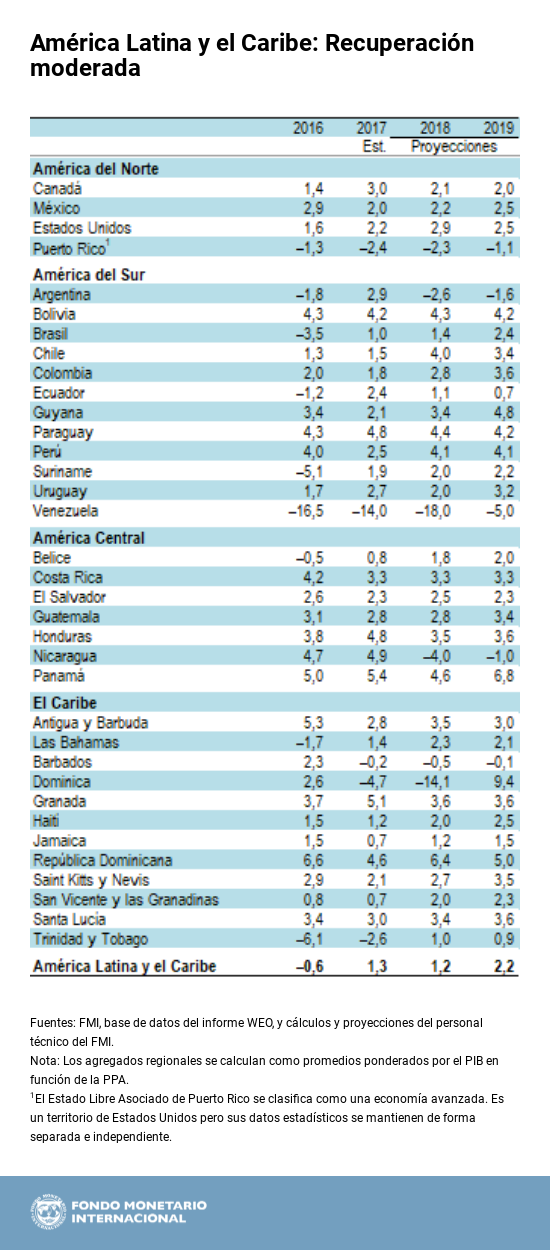

En Perspectivas económicas: Las Américas, los pronósticos de crecimiento para América Latina y el Caribe han sido revisados a la baja, a 1,2 por ciento en 2018 y 2,2 por ciento en 2019, con respecto a los pronósticos de mayo de 2018 de 2,0 por ciento y 2,8 por ciento, respectivamente.

La moderación de la recuperación es producto de resultados de crecimiento divergentes en la región. La recuperación se ha desacelerado marcadamente en algunas de las principales economías de la región, debido a que el impacto de las crecientes tensiones comerciales y las condiciones financieras más restrictivas se ha visto amplificado por características específicas de los países.

Además, el aumento de los precios mundiales del petróleo, sumados a una mayor incertidumbre política, han empañado las perspectivas a corto plazo de varias economías de América Central.

Sin embargo, las perspectivas también contienen aspectos positivos. La mejora de los términos de intercambio en el último año y el repunte de la confianza de los consumidores y las empresas han estimulado las perspectivas de crecimiento en algunas economías andinas (como Colombia, Chile y Perú), y en el Caribe la actividad está recuperándose como consecuencia de un cierto aumento del turismo gracias al sólido crecimiento en Estados Unidos.

Repunte de la inversión

“A pesar de la desaceleración de la actividad económica regional, la inversión privada está dando señales de vida”, señaló Alejandro Werner, Director del Departamento del Hemisferio Occidental del FMI, durante una rueda de prensa en Bali, Indonesia. Se estima que, tras haberse contraído tres años consecutivos, la inversión privada en América Latina y el Caribe dejó de ser un freno al crecimiento en 2017 y está cobrando más fuerza.

En el último trimestre de 2017 y el primero de 2018, la contribución de la inversión al crecimiento en América Latina y el Caribe pasó a ser positiva y se proyecta que siga apoyando la recuperación este año y el próximo.

No obstante, se prevé que los niveles de inversión permanezcan por debajo de los niveles observados en otras regiones, lo cual podría atribuirse en parte al bajo nivel de las tasas de ahorro en la región. En este sentido, las perspectivas siguen siendo moderadas para el crecimiento a largo plazo en la región, que se sitúa en 2,8 por ciento.

Panorama regional

En Argentina se prevé que la economía se contraiga este año y el próximo. Sin embargo, el nuevo impulso a favor de la estabilización promovido por las autoridades debería mejorar las perspectivas macroeconómicas a mediano plazo.

En el caso de Brasil, las perspectivas de crecimiento a corto plazo se ven perjudicadas por los efectos de la huelga de camioneros en mayo, el reciente endurecimiento de las condiciones financieras y la incertidumbre que rodea las elecciones de octubre.

En Chile, las perspectivas de crecimiento se revisaron al alza, gracias a la sólida recuperación de la confianza de las empresas y los consumidores.

En Colombia, la recuperación económica continúa estando impulsada por el alza de los precios del petróleo.

La vigorosa demanda externa de exportaciones tradicionales y no tradicionales ha estimulado las perspectivas de crecimiento en Perú.

Aún no se ve un final para la crisis económica y humanitaria en Venezuela.

En México, pese al acuerdo comercial preliminar alcanzado con Estados Unidos y Canadá, la persistente incertidumbre en torno a la versión definitiva del acuerdo y las condiciones financieras restrictivas apuntan a una recuperación gradual de la economía.

El crecimiento en América Central ha dado señales de estar desacelerándose desde comienzos de 2018, a causa del empeoramiento de los términos de intercambio y la moderación de la demanda interna.

Las perspectivas económicas para el Caribe están mejorando. Se espera que el crecimiento en la región se afiance en 2018 y 2019, respaldado por el sólido crecimiento en Estados Unidos y el mundo. La reconstrucción tras los devastadores huracanes de 2017 en algunos países que dependen del turismo ha sufrido demoras generales hasta ahora, pero se espera que cobre impulso en 2019. Se proyecta que el aumento de los precios de las materias primas y la producción propicien un crecimiento más vigoroso para los países exportadores de materias primas.

Riesgos para las perspectivas

La desaceleración del comercio mundial, debido a una serie de factores, como el aumento del proteccionismo, el agravamiento de las actuales tensiones comerciales, las fluctuaciones de los precios de la energía y un abrupto endurecimiento de las condiciones financieras mundiales, podría socavar la recuperación en ciernes y reducir aún más las perspectivas de crecimiento a largo plazo en América Latina y el Caribe.

Los riesgos a escala regional y nacional también se han agudizado desde abril, y entre ellos están los riesgos políticos, los efectos de contagio regionales y la recurrencia de eventos meteorológicos extremos, como los huracanes en el Caribe.

Prioridades en materia de políticas

Espacio limitado en los presupuestos. Los países de América Latina y el Caribe continúan registrando déficits primarios que exceden los niveles que permiten la estabilización de la deuda, lo cual limita el alcance del apoyo fiscal. Los precios más altos de la energía y las continuas presiones de depreciación limitan el margen de maniobra de la tasa de interés de política monetaria. Las políticas y las expectativas a lo largo del tiempo deben estar guiadas por marcos de políticas sólidos, para así proteger la recuperación de un entorno externo menos favorable.

La flexibilidad cambiaria sigue siendo clave. Como las necesidades de financiamiento externo en dólares son relativamente importantes en algunos países y los flujos de capital están decayendo, las autoridades de la región deben estar preparadas para afrontar nuevas presiones de salida de capitales. En este sentido, la flexibilidad de los tipos de cambio (cuando corresponda) seguirá siendo clave. Las intervenciones en el mercado cambiario han de limitarse a contener la volatilidad excesiva en el caso de que surjan condiciones desordenadas en el mercado.

La implementación de reformas clave puede impulsar un crecimiento con beneficios de amplio alcance. A pesar de los mayores riesgos a la baja, muchos países de la región deben seguir centrando la atención en las reformas estructurales que son tan necesarias para estimular la capacidad productiva y ayudar a consolidar un crecimiento vigoroso, duradero e inclusivo a mediano plazo.

Las reformas deben procurar incrementar las tasas de ahorro e inversión, reducir la asignación deficiente de recursos, flexibilizar los mercados de trabajo, liberalizar el comercio, reducir la informalidad en los mercados de trabajo y mejorar el clima de negocios.