Ao se reunirem em Bali nesta semana, os ministros e governadores dos bancos centrais do G-20 enfrentam perspectivas econômicas mundiais que se tornaram bastante sombrias.

Quando o G-20 se reuniu pela última vez, em abril, o FMI havia acabado de reduzir para 3,6% sua previsão de crescimento mundial para este ano e o próximo, e advertimos que a situação poderia piorar em vista dos possíveis riscos de deterioração da conjuntura. Desde então, vários desses riscos se materializaram e as múltiplas crises que o mundo enfrenta se intensificaram.

A tragédia humana da guerra na Ucrânia agravou-se. Por extensão, seu impacto econômico também, sobretudo por meio dos choques nos preços das commodities que estão desacelerando o crescimento e exacerbando uma crise do custo de vida que afeta centenas de milhões de pessoas e, em especial, os pobres que não têm condições de alimentar suas famílias. E a situação só piora.

A inflação está mais alta do que o previsto e tem se ampliado para além dos preços dos alimentos e da energia. Isso levou os principais bancos centrais a anunciar um maior aperto monetário, o qual é necessário mas pesará sobre a recuperação. A continuação das rupturas relacionadas à pandemia, sobretudo na China, e os novos gargalos nas cadeias de suprimento mundiais prejudicaram a atividade econômica.

Em consequência, os indicadores recentes sinalizam um segundo trimestre fraco, e nossa atualização do World Economic Outlook no fim deste mês trará um prognóstico de um novo recuo do crescimento mundial em 2022 e 2023.

De fato, as perspectivas permanecem extremamente incertas. Pense em como uma nova interrupção no fornecimento de gás natural para a Europa poderia mergulhar muitas economias numa recessão e desencadear uma crise energética mundial. Esse é apenas um dos fatores que poderiam agravar uma situação já difícil.

O ano de 2022 será duro, e 2023 será possivelmente ainda difícil, com um risco maior de recessão.

Por isso, precisamos de ações decisivas e de uma forte cooperação internacional, liderada pelo G-20. Nosso novo relatório para o G-20 delineia políticas que os países podem utilizar para navegar por este mar de problemas. Gostaria de destacar três prioridades.

Primeiro, os países precisam fazer tudo o que estiver ao seu alcance para reduzir a inflação alta.

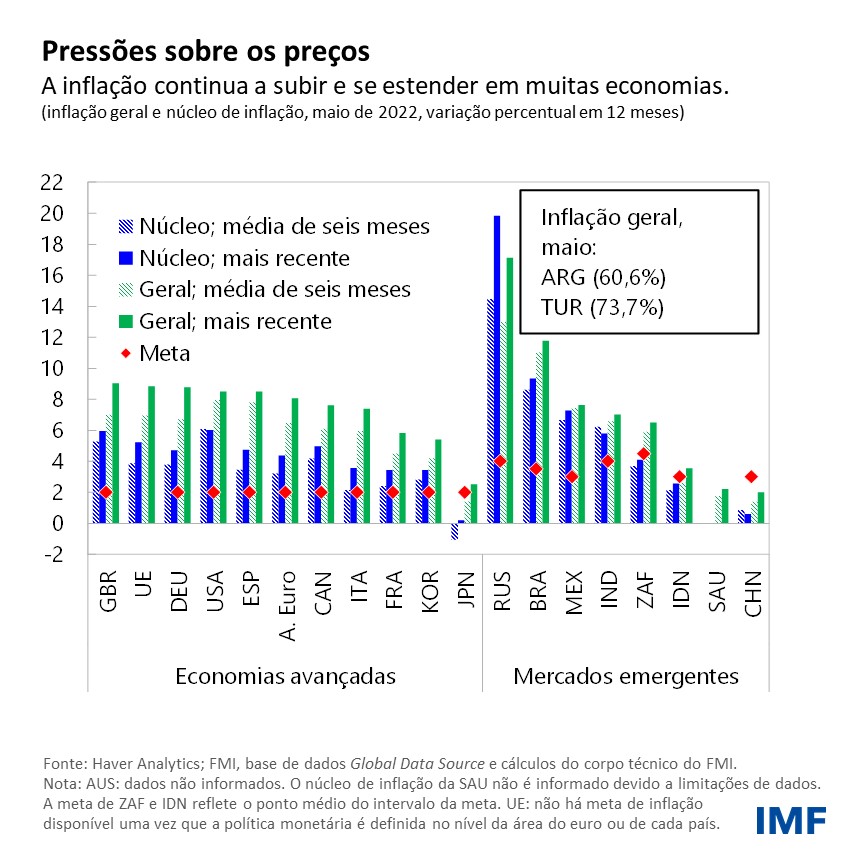

Mas por quê? Porque uma inflação persistentemente alta poderia afundar a recuperação e prejudicar ainda mais o padrão de vida, sobretudo dos grupos vulneráveis. Em muitos países, os índices de preços já atingiram seus níveis mais altos em várias décadas, com a inflação geral e o núcleo da inflação continuando a subir.

Isso desencadeou um ciclo de aperto monetário que está cada vez mais sincronizado: 75 bancos centrais — ou cerca de três quartos dos bancos centrais que analisamos — elevaram as taxas de juros desde julho de 2021. E o fizeram, em média, 3,8 vezes. No caso das economias de mercados emergentes e em desenvolvimento, onde os juros oficiais foram elevados mais cedo, o aumento total médio foi de 3 pontos percentuais, quase o dobro do 1,7 ponto percentual nas economias avançadas.

A maioria dos bancos centrais precisará continuar a apertar a política monetária de forma decisiva. Isso é especialmente urgente nos casos em que as expectativas de inflação estão começando a desancorar. Se não agirem, esses países podem enfrentar uma espiral destrutiva de salários e preços que exigiria um aperto monetário ainda mais forte, com um danos ainda maiores para o emprego e o crescimento.

Agir agora vai doer menos do que fazê-lo mais tarde.

Comunicar claramente essas medidas de política é igualmente importante. Trata-se de preservar a credibilidade da política monetária, pois os riscos de deterioração são muitos. Por exemplo, a continuação das surpresas inflacionárias exigiria um aperto monetário mais forte do que o precificado pelos mercados, com a possibilidade de gerar mais volatilidade e desencadear mais vendas nos mercados de ativos de risco e de títulos soberanos. Por sua vez, isso poderia provocar mais saídas de capital de economias de mercados emergentes e em desenvolvimento.

A valorização do dólar norte-americano já coincidiu com saídas de fluxos de carteira dos mercados emergentes, que registraram o quarto mês consecutivo de saídas de capital em junho, o período mais longo em sete anos. Isso está gerando mais pressão sobre os países vulneráveis.

Quando choques externos causam uma ruptura tão grande que não é possível absorvê‑los apenas com a flexibilização das taxas de câmbio, as autoridades devem estar prontas para agir. Por exemplo, por meio de intervenções cambiais ou medidas de gestão do fluxo de capitais num cenário de crise, para ajudar a ancorar as expectativas. Além disso, quando os níveis da dívida são elevados, devem reduzir preventivamente a dependência de empréstimos em moeda estrangeira. Foi para ajudar os países a reagir nessas circunstâncias que atualizamos recentemente a visão institucional do FMI sobre essa questão.

O FMI está intensificando sua atuação para servir nossos países membros também de outras maneiras, com destaque para a assessoria na gestão de ativos de reserva e a assistência técnica para fortalecer a comunicação dos bancos centrais.

O objetivo deve ser ajudar a todos para que atravessem este ciclo de aperto monetário com segurança.

Segundo, a política fiscal precisa ajudar, e não dificultar, os esforços dos bancos centrais para baixar a inflação.

Os países que enfrentam níveis de endividamento elevados também precisarão apertar a política fiscal. Isso ajudará a reduzir o peso de empréstimos cada vez mais caros e, ao mesmo tempo, complementará os esforços no campo monetário para controlar a inflação.

Nos países em que a recuperação da pandemia estiver mais avançada, convém retirar o apoio fiscal extraordinário, pois isso ajudará a reduzir a demanda e, assim, atenuar as pressões sobre os preços.

Mas essa é apenas uma parte da história. Alguns precisarão de mais apoio, não menos.

Isso exige medidas direcionadas e temporárias para apoiar as famílias vulneráveis que enfrentam novos choques, sobretudo em decorrência da alta dos preços da energia ou dos alimentos. Nesse caso, as transferências diretas de renda se mostraram eficazes, em vez de subsídios ou controles de preços distorcivos que normalmente não conseguem reduzir o custo de vida de forma duradoura.

No médio prazo, as reformas estruturais também são cruciais para impulsionar o crescimento: por exemplo, políticas para o mercado de trabalho que ajudem as pessoas a ingressar na força de trabalho, sobretudo as mulheres.

As novas medidas precisam ser neutras para o orçamento, ou seja, ser financiadas por novas receitas ou por cortes de gastos em outras áreas, sem incorrer em novas dívidas e evitando enfraquecer a política monetária. Esta nova era de endividamento recorde e de juros mais altos torna tudo isso duplamente importante.

Reduzir a dívida é uma necessidade premente — sobretudo nas economias de mercados emergentes e em desenvolvimento com obrigações denominadas em moeda estrangeira, que são mais vulneráveis ao aperto das condições financeiras globais e onde os custos dos empréstimos estão aumentando.

Os rendimentos dos títulos soberanos em moeda estrangeira já são superiores a 10% em cerca de um terço das economias de mercados emergentes, um nível próximo dos picos registrados pela última vez na esteira da crise financeira mundial. As economias de mercados emergentes que dependem mais de empréstimos internos, como na Ásia, têm estado mais protegidas. Contudo, uma ampliação das pressões inflacionárias e a consequente necessidade de apertar a política monetária interna mais rapidamente poderiam mudar esse cálculo.

A situação é cada vez mais grave para as economias superendividadas ou próximas dessa situação, incluídos 30% dos países de mercados emergentes e 60% dos países de baixa renda.

Mais uma vez, o FMI está ao lado de seus países membros, oferecendo análises e assessoria personalizada e uma estrutura de empréstimos mais ágil para apoiá-los em tempos de crise. Destacam-se o financiamento de emergência, o aumento dos limites de acesso, novas linhas de crédito e de liquidez e a alocação histórica de DES no montante de US$ 650 bilhões em 2021.

Além desses esforços, urge tomar medidas decisivas para melhorar e implementar o Quadro Comum do G-20 para o tratamento da dívida, o que vale para todos os envolvidos. Os grandes credores, tanto privados quanto soberanos, precisam tomar a iniciativa e fazer sua parte. O tempo não está do nosso lado. É fundamental que os comitês de credores do Chade, da Etiópia e da Zâmbia avancem o máximo possível em suas reuniões deste mês.

Terceiro, precisamos dar novo ímpeto à cooperação mundial, liderados pelo G-20.

Para evitar possíveis crises e estimular o crescimento e a produtividade, precisa-se com urgência de uma ação internacional mais coordenada. A chave é tirar proveito dos progressos recentes em áreas que vão da tributação e do comércio até a preparação para pandemias e as mudanças climáticas. O novo fundo de US$ 1,1 bilhão do G-20 para a prevenção e preparação para pandemias, assim como os êxitos recentes na Organização Mundial do Comércio, mostram o que é possível fazer.

O mais urgente de tudo é agir para aliviar a crise do custo de vida, que está empurrando mais 71 milhões de pessoas para a pobreza extrema nos países mais pobres do mundo, segundo o Programa das Nações Unidas para o Desenvolvimento. Com o aumento das preocupações com a alimentação e o fornecimento de energia, crescem os riscos de instabilidade social.

Para evitar mais fome, desnutrição e migração, os países mais ricos do mundo devem prestar apoio urgente aos necessitados, por exemplo, na forma de novos financiamentos bilaterais e multilaterais, sobretudo por intermédio do Programa Mundial de Alimentos.

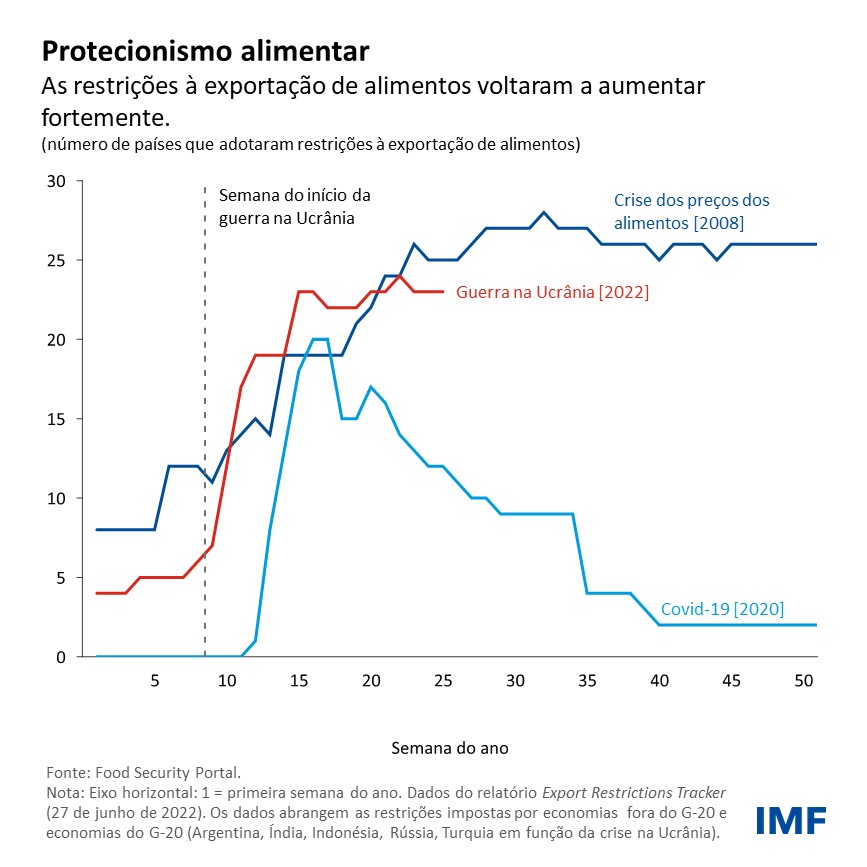

Como medida imediata, os países devem reverter as restrições impostas recentemente às exportações de alimentos. Por quê? Porque essas restrições são prejudiciais e ineficazes para estabilizar os preços internos. Outras medidas também são necessárias para fortalecer as cadeias de suprimento e ajudar os países vulneráveis a adaptar a produção de alimentos para lidar com as mudanças climáticas.

Também neste caso, o FMI está ajudando. Estamos trabalhando em estreita colaboração com nossos parceiros internacionais, por exemplo, por meio de uma nova iniciativa multilateral para a segurança alimentar. Nosso novo Fundo Fiduciário para a Resiliência e Sustentabilidade fornecerá US$ 45 bilhões em financiamento concessional para países vulneráveis, com o objetivo de enfrentar desafios de longo prazo, como as mudanças climáticas e futuras pandemias. E estamos prontos para fazer mais

É importante ter em conta as atuais condições especialmente difíceis em muitos países africanos. Em minha reunião com os ministros das Finanças e governadores dos bancos centrais do continente esta semana, muitos ressaltaram como os efeitos deste choque totalmente exógeno estava empurrando as economias de seus países para a beira do abismo. O efeito da alta dos preços dos alimentos é sentido profundamente, uma vez que os gastos com alimentação são os que mais pesam na renda familiar. Todas as pressões estão se intensificando: sobre a inflação, a dívida e o balanço de pagamentos. Muitos países estão agora completamente excluídos dos mercados financeiros globais e, ao contrário de outras regiões, não podem recorrer a grandes mercados internos. Nesse cenário, exortam a comunidade internacional a tomar medidas ousadas para apoiar as suas populações. Temos que atender a esse chamado.

Enquanto o G-20 se reúne para navegar pelo atual mar de problemas, todos podemos nos inspirar numa expressão balinesa que capta o espírito mais necessário do que nunca: menyama braya, ou “todos são irmãos ou irmãs”.

*****

Kristalina Georgieva (biografia no link)