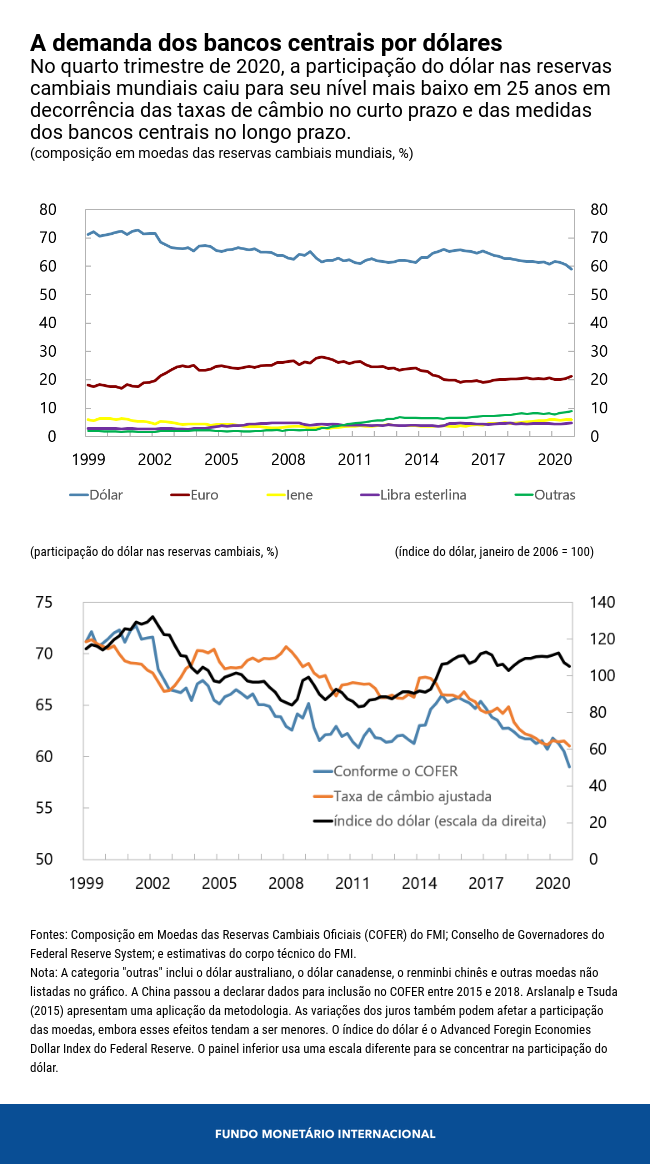

A participação do dólar nas reservas mantidas pelos bancos centrais caiu para 59% — o nível mais baixo em 25 anos — durante o último trimestre de 2020, de acordo com o levantamento do FMI sobre a Composição em Moedas das Reservas Cambiais Oficiais (COFER). Alguns analistas apontam que isso reflete, em parte, o declínio da importância do dólar na economia mundial diante da concorrência de outras moedas usadas pelos bancos centrais em transações internacionais. Se as mudanças nas reservas dos bancos centrais forem suficientemente grandes, podem afetar os mercados de câmbio e de títulos.

Nosso Gráfico da Semana analisa os dados recém-publicados com base numa perspectiva de longo prazo. Mostra que a participação dos ativos em dólar nas reservas dos bancos centrais caiu 12 pontos percentuais, de 71% para 59%, desde o lançamento do euro em 1999 (painel superior), embora com flutuações sensíveis ao longo desse período (linha azul). A participação do euro desde então flutuou em torno de 20%, enquanto a participação de outras moedas, como o dólar australiano, o dólar canadense e o renminbi chinês, subiu para 9% no quarto trimestre (linha verde).

As flutuações cambiais podem ter um impacto importante na composição em moedas das carteiras de reservas dos bancos centrais. Variações nos valores relativos de diferentes títulos públicos também podem ter um impacto, embora esse efeito tenderia a ser menor, pois os rendimentos dos títulos das principais moedas costumam oscilar em conjunto. Durante períodos de desvalorização do dólar frente às principais moedas, a participação da moeda norte-americana nas reservas mundiais de modo geral diminui, pois o valor em dólar das reservas denominadas em outras moedas aumenta (e vice‑versa em períodos de valorização do dólar). Por sua vez, as taxas de câmbio em relação ao dólar podem ser influenciadas por vários fatores, como trajetórias econômicas divergentes entre os Estados Unidos e outras economias, diferenças nas políticas monetária e fiscal, bem como a compra e venda de divisas pelos bancos centrais.

O painel inferior mostra que o valor do dólar em relação às principais moedas (linha preta) manteve-se praticamente inalterado nas duas últimas décadas. Contudo, houve flutuações significativas nesse intervalo, o que pode explicar cerca de 80% da variância de curto prazo (trimestral) da participação do dólar nas reservas mundiais desde 1999. Os 20% restantes da variância de curto prazo podem ser explicados, sobretudo, pelas decisões ativas de compra e venda pelos bancos centrais para apoiar suas próprias moedas.

Voltando as atenções para o ano passado, após contabilizarmos o impacto das oscilações das taxas de câmbio (linha laranja), vemos que a participação do dólar nas reservas se manteve de modo geral constante. No entanto, em uma visão de mais longo prazo, o fato de que o valor do dólar tem permanecido praticamente inalterado, enquanto a participação da moeda norte-americana nas reservas mundiais tem diminuído, indica que os bancos centrais de fato têm se afastado gradativamente do dólar.

Alguns preveem que a participação do dólar nas reservas mundiais continue a cair à medida que os bancos centrais das economias de mercados emergentes e em desenvolvimento procurem diversificar ainda mais a composição em moedas de suas reservas. Alguns países, como a Rússia, já anunciaram sua intenção de fazê-lo.

Apesar das grandes transformações estruturais no sistema monetário internacional nas últimas seis décadas, o dólar continua a ser a moeda de reserva internacional dominante . Como mostra nosso Gráfico da Semana, eventuais mudanças na situação do dólar devem ocorrer no longo prazo .

******

Serkan Arslanalp é Subchefe da Divisão de Balança de Pagamentos do Departamento de Estatística do FMI. Trabalhou em diversos departamentos do FMI (APD, MCM, FAD, AFR) cobrindo uma variedade de países (economias avançadas, mercados emergentes, países de baixa renda e Estados frágeis), áreas de política e temas, como: estratégia; supervisão bilateral, regional e mundial; operações de crédito do FMI; padrões e desenvolvimento das capacidades. Entre seus estudos destaca-se um trabalho pioneiro sobre a base de investidores da dívida soberana e o uso de ferramentas de big data . Em conjunto com Takahiro Tsuda, mantém uma base de dados amplamente utilizada sobre a base mundial de investidores em dívida soberana. Chefiou missões a uma série de países da Ásia-Pacífico e do Oriente Médio como parte de seu trabalho na área de liderança e supervisão. Seus estudos já foram publicados em importantes revistas especializadas, comoIMF Economic Review, Japan and the World Economy, Journal of Economic Perspectives e Journal of Finance. Graduou-se em Economia e Ciências da Computação pelo MIT e doutorou-se em Economia pela Universidade de Stanford.

Chima Simpson-Bell é Economista no Departamento de Estatística do FMI, onde trabalha na Divisão de Balança de Pagamentos. Ingressou no FMI em 2020. Seus estudos abrangem questões relativas à dívida soberana, uniões monetárias e federalismo fiscal. É doutor em Economia pelo Instituto Universitário Europeu.