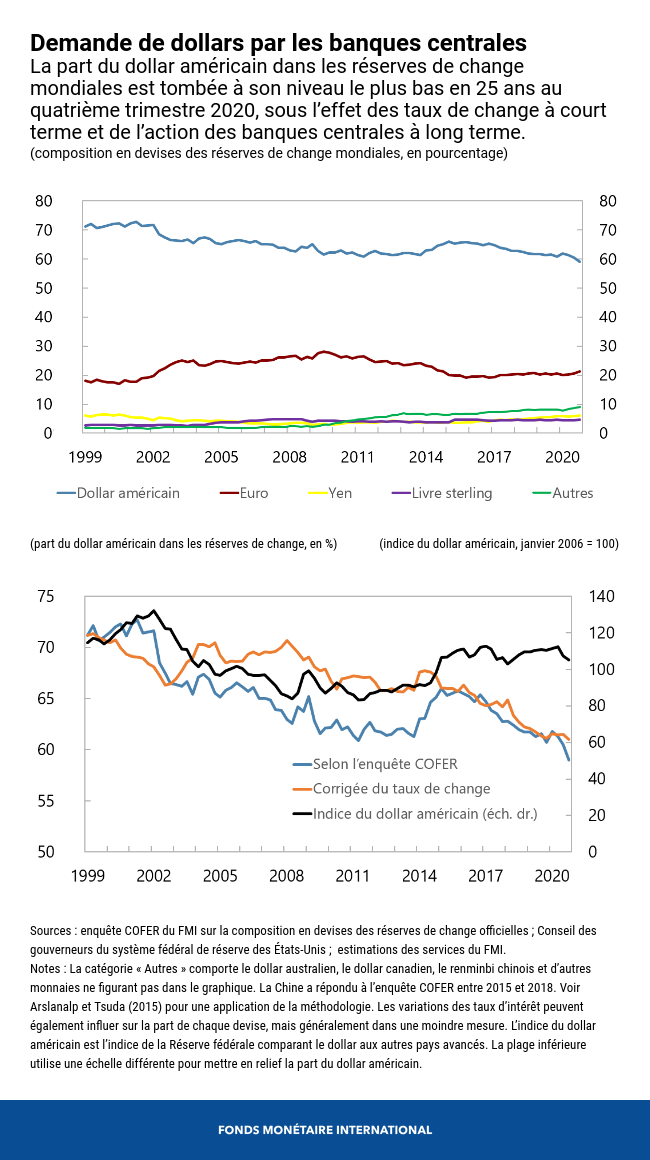

D’après l’enquête du FMI sur la composition en monnaies des réserves de change officielles (COFER), la part des réserves en dollars détenues par les banques centrales a chuté à 59 % au cours du quatrième trimestre 2020, soit le niveau le plus faible enregistré ces 25 dernières années. Certains analystes estiment que cette baisse est due en partie au rôle moins important que joue le dollar américain dans l’économie mondiale face à l’utilisation croissante d’autres monnaies par les banques centrales pour réaliser des opérations internationales. À grande échelle, ces variations dans la composition des réserves que détiennent les banques centrales peuvent avoir une incidence sur les marchés des devises et des obligations.

Notre graphique de la semaine porte un regard à plus long terme sur les données récemment publiées. Il indique que la part des actifs en dollars américains dans les réserves des banques centrales a baissé de 12 points de pourcentage — de 71 à 59 % — depuis le lancement de l’euro en 1999 (plage supérieure), avec toutefois des fluctuations notables durant cette période (courbe bleue). Dans le même temps, la part de l’euro a fluctué autour de 20 %, tandis que la part d’autres monnaies, dont le dollar australien, le dollar canadien et le renminbi chinois, a atteint 9 % au quatrième trimestre (courbe verte).

Les fluctuations des taux de change peuvent avoir un effet majeur sur la composition en monnaies des portefeuilles de réserves des banques centrales. Les variations de la valeur relative des différents effets publics peuvent également être un facteur, mais ce dernier a tendance à être moindre car les rendements des obligations émises dans les principales monnaies suivent habituellement la même trajectoire. De façon générale, lorsque la valeur du dollar américain par rapport aux principales monnaies est plus faible, sa part dans les réserves mondiales diminue puisque la valeur en dollars des réserves libellées dans d’autres devises augmente (et vice versa lorsque le dollar est plus vigoureux). À leur tour, les taux de change du dollar peuvent être influencés par plusieurs facteurs, tels que les divergences entre les trajectoires économiques des États-Unis et ceux d’autres pays, des politiques monétaires et budgétaires différentes, et les ventes et achats de devises par les banques centrales.

La plage inférieure montre que la valeur du dollar américain par rapport aux principales monnaies (courbe noire) est restée globalement inchangée au cours des vingt dernières années. Cependant, des fluctuations considérables ont été enregistrées dans l’intervalle, pouvant expliquer environ 80 % de la variance à court terme (trimestrielle) de la part du dollar américain dans les réserves mondiales depuis 1999. Les 20 % restants de la variance à court terme tiennent principalement aux opérations volontaristes d’achat et de vente des banques centrales en appui à leurs propres monnaies.

Quant à l’année écoulée, si l’on tient compte de l’effet des mouvements des taux de change (courbe orange), on constate que la part du dollar américain dans les réserves est restée globalement stable. Toutefois, à plus long terme, le fait que, dans l’ensemble, la valeur du dollar américain soit restée inchangée, tandis que sa part dans les réserves mondiales ait diminué, indique en effet que les banques centrales se détournent progressivement du dollar américain.

Certains s’attendent à ce que la part du dollar américain dans les réserves mondiales continue de baisser, car les banques centrales des marchés émergents et des pays en développement cherchent à diversifier davantage la composition monétaire de leurs réserves. Quelques pays, comme la Russie, ont déjà annoncé leur intention de le faire.

Malgré les changements structurels majeurs qu’a connus le système monétaire international au cours des 60 dernières années, le dollar américain demeure la monnaie de réserve internationale dominante. Comme l’illustre notre graphique de la semaine, tout changement dans le statut du dollar ne sera probablement visible qu’à plus long terme.

******

Serkan Arslanalp est chef adjoint de la division balance des paiements du département des statistiques du FMI. Passé par plusieurs départements du FMI (Asie et Pacifique, marchés monétaires et de capitaux, finances publiques, Afrique), il a travaillé sur des pays très variés (avancés, émergents, à faible revenu ou fragiles) et dans des domaines tels que la stratégie, la surveillance bilatérale, régionale et mondiale, les opérations de prêt du FMI, les normes, ou encore le développement des capacités. Dans le cadre de ses recherches, il a mené des travaux novateurs sur la base d’investisseurs dans la dette souveraine et sur l’exploitation d’outils reposant sur les mégadonnées. Avec Takahiro Tsuda, il tient à jour une base de données très utilisée sur la base d’investisseurs mondiaux dans la dette souveraine. Dans ses fonctions de direction et de supervision, il a été chef de mission pour plusieurs pays de la région Asie-Pacifique et du Moyen Orient. Ses travaux ont été publiés dans des revues de renom, dont IMF Economic Review, Japan and the World Economy, Journal of Economic Perspectives et Journal of Finance. M. Arslanalp est titulaire d’une licence en économie et en informatique du MIT et d’un doctorat en économie de l’université de Stanford.

Chima Simpson-Bell est économiste au département des statistiques du FMI, et plus précisément à la division balance des paiements. Il est entré au FMI en 2020. Ses recherches portent sur les domaines de la dette souveraine, des unions monétaires et du fédéralisme budgétaire. Il est titulaire d’un doctorat en économie de l’Institut universitaire européen.