O colapso dos preços das commodities, sobretudo do petróleo, entre 2014 e 2016 foi uma das maiores quedas dos preços mundiais das commodities nas últimas quatro décadas. O fim súbito do chamado superciclo das commodities foi um duro golpe para muitos países da América Latina, que dependem fortemente das receitas desses produtos . O FMI já analisou em um estudo as implicações econômicas da recente expansão e contração das commodities na região .

Mas as repercussões dos choques nos preços das commodities sobre as empresas estatais — entidades de propriedade do Estado criadas para executar atividades comerciais em nome do governo — muitas vezes são ignoradas.

Como as maiores estatais da região – no Brasil, Chile, Colômbia e México – suportaram o colapso dos preços das commodities? Analisamos a evolução de seus fundamentos e planos de negócios e identificamos algumas vulnerabilidades e desafios que ainda afetam as perspectivas dessas empresas.

As estatais e as classificações de crédito

Duas características comuns entre diversas estatais latino-americanas são sua dependência das commodities e sua importância sistêmica para a economia e a arrecadação do Estado. Apesar desses pontos em comum, seus indicadores operacionais, estruturas de propriedade e estratégias de negócios diferem consideravelmente.

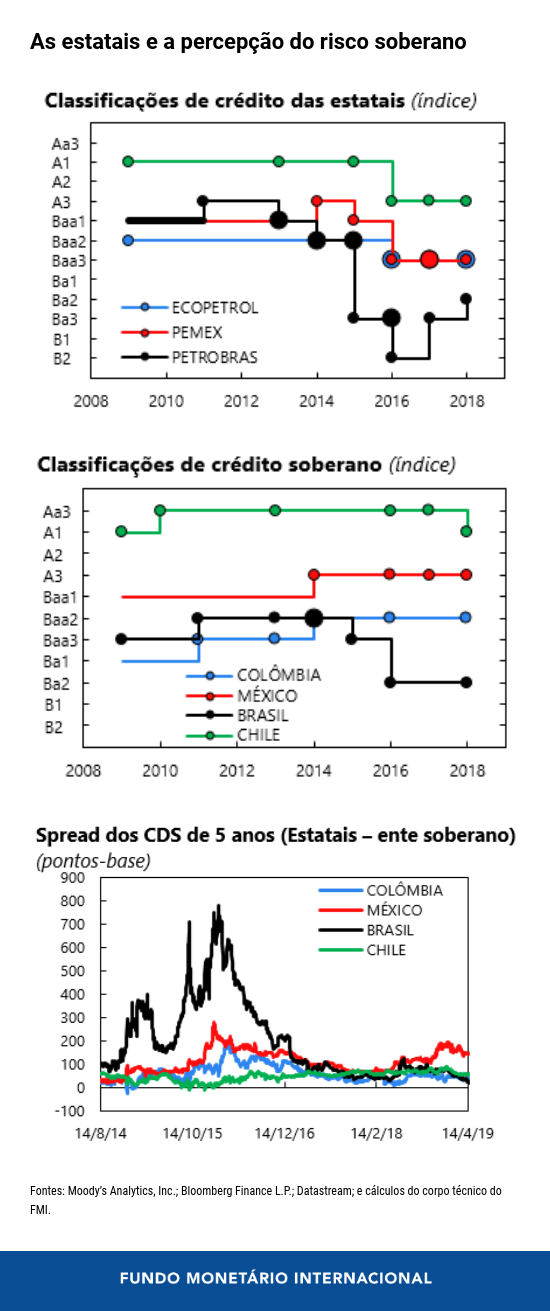

Algumas das maiores estatais da região — a mexicana Pemex, a brasileira Petrobras, a colombiana Ecopetrol e a chilena Codelco — sofreram o impacto da queda dos preços das commodities. Em meio a preocupações cada vez maiores com a situação financeira dessas estatais, as agências de classificação de risco rebaixaram suas notas, apesar de manterem as notas de crédito dos entes soberanos, com a exceção do Brasil e do Chile, como mostra o gráfico.

O maior rebaixamento da classificação da Petrobras em termos absolutos e em relação ao ente soberano é compatível com o aumento acentuado dos spreads dos seus credit default swaps (CDS). Isso não apenas refletiu os efeitos da queda dos preços do petróleo, mas também os problemas idiossincráticos enfrentados pela empresa durante esse período.

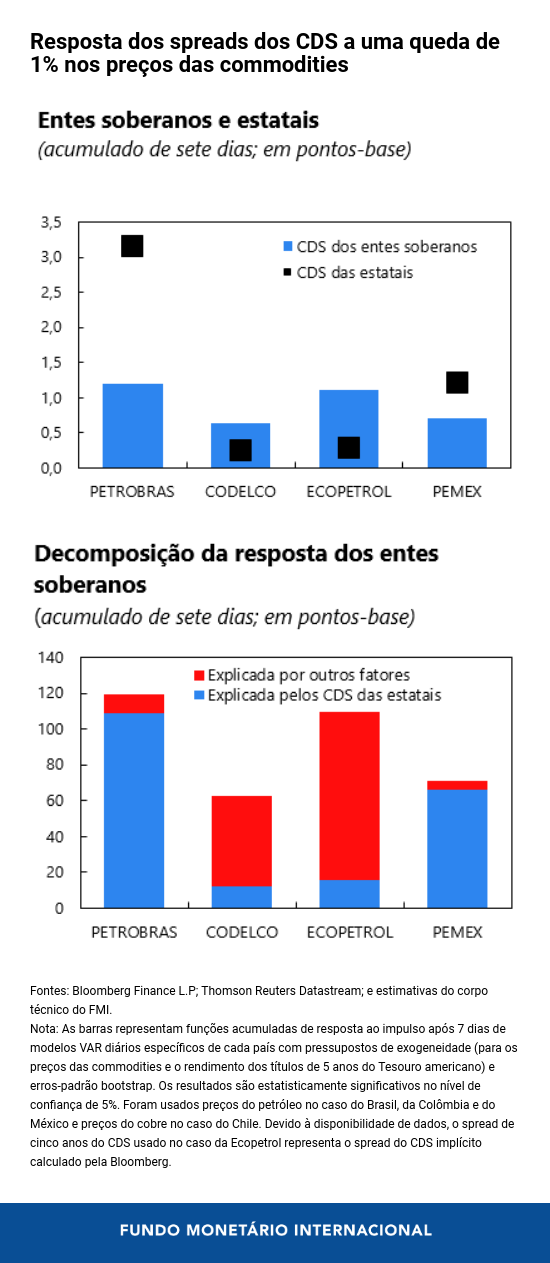

Para investigar de forma mais sistemática a associação entre os preços das commodities e os prêmios de risco, estimamos a resposta dos spreads dos CDS a um choque de preço negativo nas commodities em um modelo de autorregressões vetoriais (VAR), como mostra o gráfico abaixo.

Os resultados sugerem que os spreads dos CDS da Petrobras e da Pemex são de fato mais sensíveis a uma queda no preço das commodities em comparação tanto com os de outras estatais da região como com os de seus próprios entes soberanos. Ao mesmo tempo, a deterioração dos spreads soberanos no Brasil e no México após uma súbita baixa dos preços do petróleo é consequência, sobretudo, da elevação dos spreads das estatais.

Embora esses resultados sejam coerentes com os dados apresentados no primeiro gráfico, a sensibilidade dos spreads das estatais também poderia depender da liquidez do mercado. Nesse sentido, os instrumentos de dívida da Pemex e da Petrobras são consideravelmente mais líquidos que os da Ecopetrol e da Codelco e quase tão líquidos quanto os títulos soberanos dos seus respectivos países. A importância das transferências dessas empresas para o Estado também poderia contribuir para a magnitude das repercussões dos choques nas commodities.

|

|

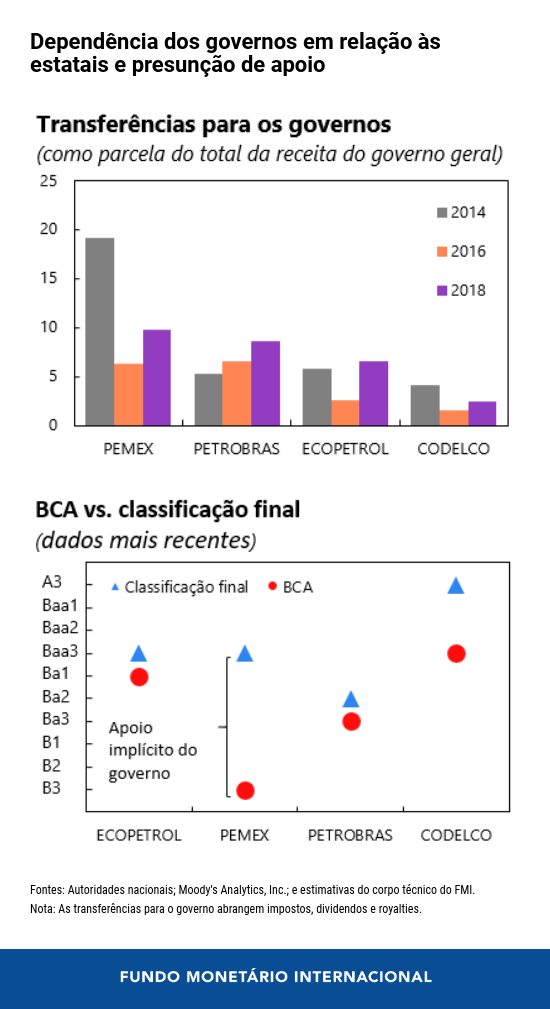

Qual é a força do vínculo entre essas estatais e seus respectivos governos?

Em graus variados, todas essas empresas representam uma importante fonte de receita para o governo de seu país (veja o gráfico abaixo). Embora a contribuição para o orçamento do Estado tenha diminuído no caso de algumas dessas empresas (Pemex e Codelco), a previsão é que todas elas continuem a ter um papel de destaque para as finanças e a agenda de seus respectivos governos.

Isso implica que a probabilidade de apoio do governo, se necessário, também se manterá elevada. Analisando a diferença entre a avaliação de crédito individual (BCA) — um indicador do perfil de risco sem apoio do ente soberano — atribuída pelas agências e a classificação final, os mercados perceberam que a Pemex tem mais probabilidade de receber apoio de seu governo em caso de necessidade, como mostra o gráfico, seguida pela chilena Codelco. Será crucial fortalecer ainda mais os fundamentos dessas empresas para melhorar os perfis de crédito tanto das empresas como dos entes soberanos.

|

|

A evolução das estatais

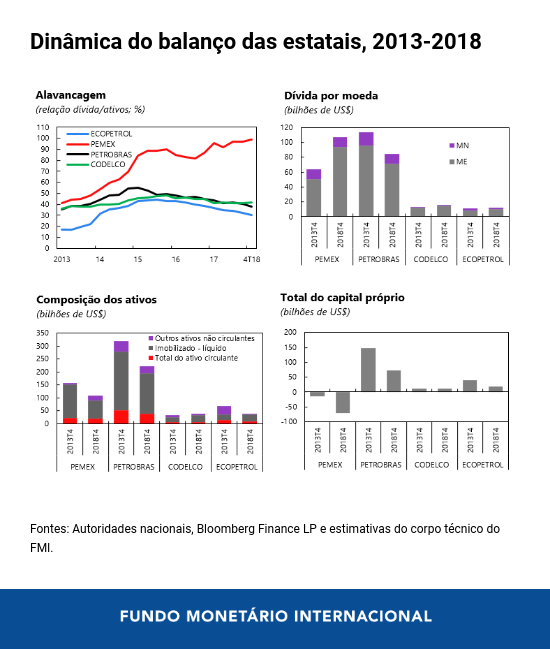

Na esteira do colapso dos preços das commodities, e em meio à substancial desvalorização do câmbio, os índices de alavancagem das quatro estatais tiveram uma deterioração acentuada em 2015-16 (como mostra o painel 1 do gráfico). Isso sucedeu uma forte elevação da dívida, na sua maior parte expressa em moeda estrangeira, e perdas na avaliação dos ativos.

Com a exceção da Pemex, essas empresas conseguiram reduzir seus índices de alavancagem em 2017-18 ao estabilizar os níveis de endividamento ou mesmo reduzi-los — como no caso da Petrobras — ao saldar dívidas vincendas. A redução das obrigações foi necessária para compensar as perdas na avaliação dos ativos — sobretudo do ativo imobilizado — devido à persistência dos baixos preços das commodities (painéis 2 e 3). Em contrapartida, a deterioração em ambos os lados do balanço da Pemex se traduziu em uma piora de sua posição patrimonial (painel 4).

|

|

|

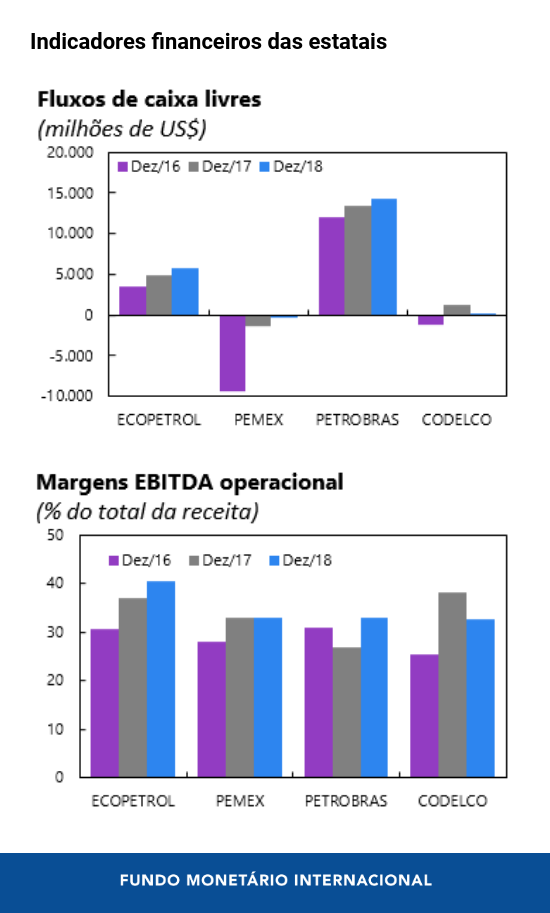

Melhorias recentes nos indicadores operacionais dessas empresas resultam de esforços louváveis para aumentar a eficiência por meio da venda de ativos e otimização de despesas. Em consequência, os indicadores de geração de caixa melhoraram (sobretudo na Pemex), e as margens do EBITDA estão em seus níveis mais altos em vários anos (ver o gráfico sobre indicadores financeiros).

|

|

Assim como a maioria dos produtores de commodities em todo o mundo, a

Codelco, a Pemex, a Petrobras e a Ecopetrol tiveram que cortar

drasticamente as despesas de capital planejadas, devido a um menor fluxo de

caixa e à moderação das perspectivas em seus setores. Das quatro empresas,

a Petrobras foi a única que conseguiu aumentar a produção no ano passado

graças, em parte, a grandes investimentos feitos anteriormente em campos de

petróleo do pré-sal altamente produtivos, que agora respondem por cerca de

50% de sua produção.

Como a atividade de produção naturalmente esgota as reservas, é necessário aumentar os investimentos em exploração e reformar os campos existentes para manter os níveis de produção atuais. Contudo, as perspectivas de produção para as três empresas petrolíferas são ofuscadas pela complexidade dos projetos prospectivos, pois eles se encontram em áreas de águas profundas e ultraprofundas ou dependem de recursos não convencionais.

Mais governança, eficiência e lucratividade

Além do colapso dos preços e das receitas, as investigações recentes sobre corrupção ameaçaram a capacidade de algumas dessas estatais de obter financiamento e têm sido um grande obstáculo a reformas estruturais nessas empresas. Contudo, várias delas desenvolveram códigos e diretrizes claros sobre a publicação de informações acerca de políticas e práticas de governança (a Codelco e a Petrobras fornecem essas informações em seus websites).

No entanto, a transparência ainda pode ser reforçada com a divulgação mais detalhada dos gastos parafiscais e das concessões de contratos em licitações, duas áreas em que o risco de má gestão é alto. Também seria importante melhorar a supervisão e a prestação de contas das operações das estatais.

A experiência recente também demonstra que essas empresas podem aumentar sua eficiência e lucratividade se melhorarem a formulação de seus planos de negócios. A recuperação do perfil de crédito da Petrobras após a empresa reestruturar e reorientar sua estratégia de negócios, mesmo com as mudanças na regulamentação dos preços dos combustíveis que aumentaram a concorrência em alguns segmentos em que ela atua, sugere que outras estatais poderiam adotar estratégias semelhantes, fortalecer seus fundamentos e continuar a contribuir para a economia e as finanças do Estado.

Embora seja necessário aumentar os investimentos para apoiar a produção em todas as quatro estatais discutidas aqui, algumas delas devem, primeiro, reforçar seus próprios fundamentos financeiros antes de iniciar projetos de investimento ambiciosos.

Com a previsão de que os preços das commodities se mantenham longe dos níveis sem precedentes observados no início da década, manter os esforços no intuito de melhorar a governança e o desempenho dessas empresas continuará a ser crucial para que os respectivos entes soberanos consigam levar a cabo sua tão necessária consolidação fiscal.

* * * * *

Pablo Bejar, cidadão boliviano, é analista de estudos na Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental do FMI. Já trabalhou no Departamento de Estudos do Banco Interamericano de Desenvolvimento e, anteriormente, na Corporação Financeira Internacional (IFC). Detém um MPA em Política Econômica pela Columbia University, de Nova York, e um MBA pela California State University. Seu trabalho se concentra na macroeconomia internacional, com atenção especial para as vulnerabilidades a crises externas e econômicas e para as vulnerabilidades do setor corporativo e do setor financeiro e bancário na América Latina. Em seu trabalho, também já se ocupou de repercussões financeiras, interrupções repentinas e questões referentes à produtividade do trabalho na América Latina.

Juan Yépez, cidadão equatoriano, é economista na Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental do FMI. Anteriormente, trabalhou na Divisão de Estudos Econômicos Internacionais do Departamento de Estudos e como economista encarregado da Bolívia e do Paraguai no Departamento do Hemisfério Ocidental. É doutor em Economia Internacional pela Universidade de Notre Dame. Seus estudos têm como temas mercados financeiros, política monetária e macroeconomia e finanças internacionais.