Links relacionados

Embora a expansão mundial tenha estacionado, as políticas monetárias flexíveis continuam a apoiar o crescimento. Mas isso não é motivo para dormirmos tranquilos. O capítulo 1 do mais recente Global Financial Stability Report conclui que os riscos de curto prazo para o sistema financeiro aumentaram um pouco nos últimos seis meses. As tensões comerciais se agravaram, as incertezas políticas aumentaram em vários países e algumas economias de mercados emergentes estão enfrentando pressões do mercado financeiro.

Numa perspectiva de mais longo prazo, os riscos permanecem elevados. É inegável que o sistema financeiro está mais forte hoje do que antes da crise financeira mundial, graças a uma década de reformas e recuperação. Contudo, as vulnerabilidades continuam a se acumular e o novo sistema financeiro ainda não foi testado. São necessárias algumas medidas adicionais para aumentar sua resiliência.

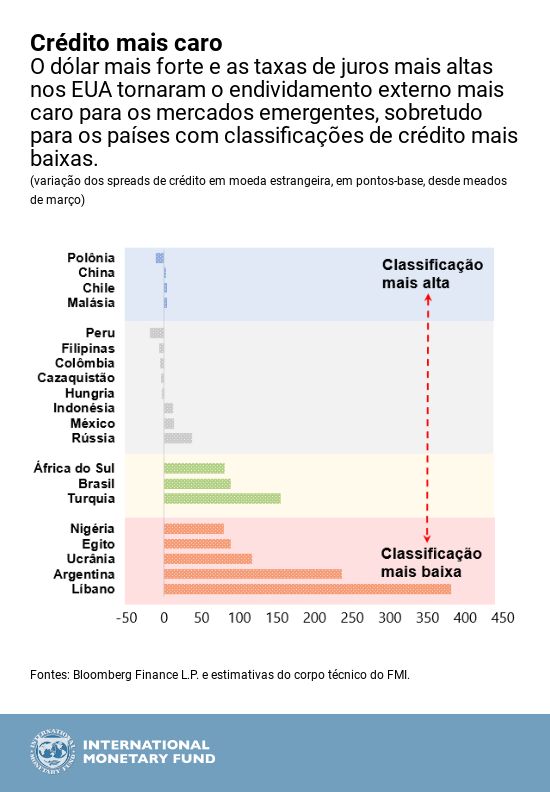

Antes de discutirmos medidas de política específicas, vamos examinar mais de perto o cenário financeiro mundial. Até esta altura, o forte apetite pelo risco continua a sustentar o aumento de preços dos ativos nos principais mercados financeiros, e as condições financeiras se mantêm relativamente favoráveis, apesar das elevações da taxa de juros pelo Fed, o banco central dos EUA. Contudo, o fortalecimento do dólar e a alta dos juros nos EUA tornaram o endividamento externo mais caro para os mercados emergentes, sobretudo para os países com maior necessidade de crédito e condições econômicas ou quadros de política mais frágeis.

Novas vulnerabilidades

Se as pressões sobre as economias de mercados emergentes se ampliarem e se intensificarem, os riscos para a estabilidade financeira aumentarão consideravelmente. Nossa análise sugere que, no médio prazo, há uma probabilidade de 5% de as economias de mercados emergentes experimentarem saídas de fluxos de carteira de dívida de US$ 100 bilhões ou mais – uma cifra bem próxima da magnitude das saídas registradas durante a crise.

Existem outros fatores que poderiam acarretar um aumento acentuado dos riscos para a estabilidade, como uma escalada mais ampla das tensões comerciais, o Brexit sem acordo, novas preocupações com a política fiscal em alguns países altamente endividados da área do euro e uma normalização mais rápida do que a esperada da política monetária nas economias avançadas.

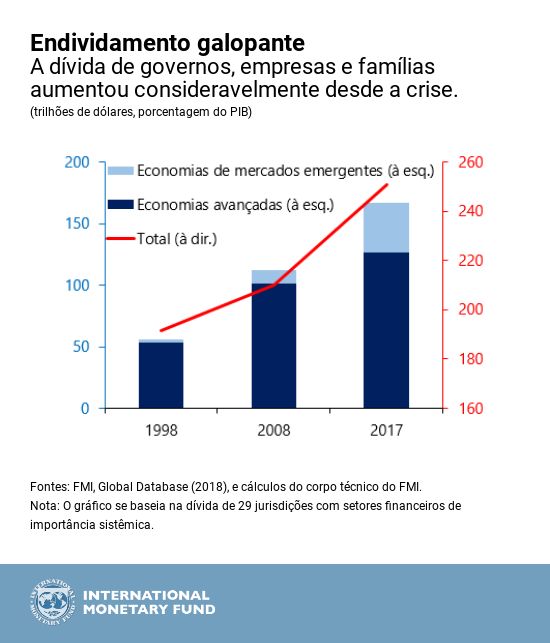

Qualquer um desses fatores poderia expor as vulnerabilidades financeiras

que cresceram ao longo de anos de política monetária acomodatícia. Em

economias com setores financeiros de importância sistêmica global, a dívida

de governos, empresas e famílias aumentou de cerca de 200% do PIB há uma

década para quase 250% atualmente. As economias de mercados emergentes

estão contraindo mais empréstimos nos mercados internacionais e enfrentam o

risco de não conseguirem refinanciar uma parte substancial de sua dívida em

moeda estrangeira. Os bancos estão expostos a esses devedores altamente

endividados, e alguns bancos internacionais detêm grandes volumes de ativos

mais ilíquidos e opacos. As avaliações dos ativos ainda são excessivas em

vários setores e regiões, e os padrões de subscrição estão se deteriorando.

Esse acúmulo de vulnerabilidades torna ainda mais urgente a necessidade de as autoridades econômicas intensificarem os esforços para fortalecer o sistema financeiro:

-

Políticas microprudenciais, ou no nível das empresas, devem ter como objetivo reforçar os balanços dos bancos contra os riscos de solvência e liquidez.

-

Ferramentas macroprudenciais de base ampla, como uma reserva de capital anticíclica (que visa aumentar o capital dos bancos quando o endividamento está aumentando na economia), devem ser usadas mais ativamente nos países onde as condições financeiras permanecem acomodatícias e as vulnerabilidade elevadas. A estabilidade financeira também exige novas ferramentas macroprudenciais para atacar as vulnerabilidades que estão fora do setor bancário – por exemplo, para assegurar a solidez dos padrões de subscrição na intermediação do crédito não bancário e para abordar os riscos de liquidez dos gestores de ativos.

-

Nas economias de mercados emergentes, ainda é crucial reduzir as vulnerabilidades e manter políticas robustas e quadros de política sólidos, o que abrange a construção e manutenção de reservas cambiais suficiente e o uso criterioso dessas reservas.

-

As autoridades regulatórias e de supervisão precisam saber reagir às novas ameaças, incluindo os riscos cibernéticos. Devem também apoiar a possível contribuição da tecnologia financeira para a inovação, a eficiência e a inclusão, assegurando também a proteção do sistema financeiro contra riscos.

Não é hora de complacência. Devem ser tomadas medidas mais proativas para salvaguardar a estabilidade financeira. Como observado no capítulo 2 do Global Financial Stability Report , já divulgado, deve-se concluir a agenda de reformas da regulação financeira e evitar uma reversão das reformas. Por último, a cooperação internacional é fundamental para manter a estabilidade financeira mundial e promover o crescimento econômico sustentável.

* * * * *

Tobias Adrian é o Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Nessa função, dirige o trabalho do FMI relacionado à supervisão do setor financeiro, às políticas monetária e macroprudencial, à regulação financeira, à gestão da dívida e aos mercados de capitais. Além disso, supervisiona as atividades de fortalecimento das capacidades nos países membros do FMI. Antes de ingressar no FMI, foi Vice-presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística.

Tobias Adrian lecionou na Universidade de Princeton e na Universidade de Nova York e colaborou com numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review,Journal of Finance, Journal of Financial Economics e Review of Financial Studies. Tem um doutorado do Instituto de Tecnologia de Massachusetts (MIT), um mestrado da London School of Economics, um diploma da Universidade Goethe de Frankfurt e um mestrado da Universidade Dauphine de Paris. Recebeu seu diploma de bacharelado (A bitur) em Literatura e Matemática da Humboldtschule Bad Homburg.