رغم ثبات التوسع الاقتصادي العالمي، لا تزال السياسات النقدية التيسيرية مستمرة في دعم النمو. لكن لا ينبغي أن نركن للراحة بسهولة. يخلُص الفصل الأول من تقرير الاستقرار المالي العالمي إلى حدوث بعض الزيادة في المخاطر قصيرة الأجل التي تهدد النظام المالي على مدار الشهور الستة الماضية. فقد تصاعدت التوترات التجارية، وتكثفت أجواء عدم اليقين التي تكتنف السياسات في عدد من البلدان، وتتعرض حاليا بعض اقتصادات الأسواق الصاعدة للضغوط في الأسواق المالية.

وبالنسبة للمستقبل الأبعد، لا تزال مستويات المخاطر مرتفعة. ومن المؤكد أن النظام المالي حاليا أقوى مما كان قبل الأزمة المالية العالمية، بفضل عقد من الإصلاح والتعافي. غير أن مواطن الضعف آخذة في التراكم، ولم يوضع النظام المالي الجديد على المحك بعد. وينبغي اتخاذ إجراءات إضافية لزيادة صلابته.

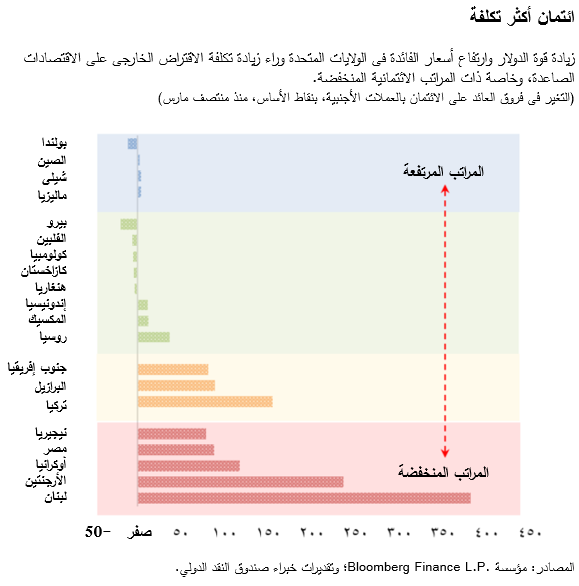

وقبل أن نتناول بالنقاش بعض التدابير المعينة بشأن السياسات، لنلقي أولا نظرة متفحصة على المشهد المالي العالمي. ظل الإقبال القوي على المخاطر مستمرا في دعم تزايد أسعار الأصول في كبرى الأسواق المالية وظلت الأوضاع المالية ميسرة نسبيا، بالرغم من زيادات أسعار الفائدة الأساسية التي طبقها الاحتياطي الفيدرالي الأمريكي. غير أن زيادة قوة الدولار وارتفاع أسعار الفائدة في الولايات المتحدة جعلا الاقتراض الخارجي أكثر تكلفة بالنسبة للأسواق الصاعدة، ولا سيما ذات الاحتياجات الائتمانية الأكبر والأوضاع الاقتصادية أو أطر السياسات الأضعف.

مواطن ضعف جديدة

إذا ما تكثفت الضغوط على اقتصادات الأسواق الصاعدة واتسع نطاقها، فسوف تزداد المخاطر التي تهدد الاستقرار المالي بدرجة ملحوظة. وتشير تحليلاتنا إلى احتمال بنسبة 5% - في الأجل المتوسط - لتعرض اقتصادات الأسواق الصاعدة لخروج استثمارات الحافظة في سندات الدين بمبلغ قدره 100 مليار دولار أو أكثر، بنفس حجم التدفقات الخارجة المسجلة عموما أثناء الأزمة.

وهناك سبل أخرى قد تؤدي إلى حدوث زيادة حادة في المخاطر التي تهدد الاستقرار، ومنها اتساع نطاق التصاعد في التوترات التجارية، وخروج بريطانيا بدون صفقة من الاتحاد الأوروبي، وتجدد مصادر القلق بشأن سياسة المالية العامة في بعض بلدان منطقة اليورو ذات المديونية العالية، وعودة السياسة النقدية إلى وضعها الطبيعي بأسرع من المتوقع في الاقتصادات المتقدمة.

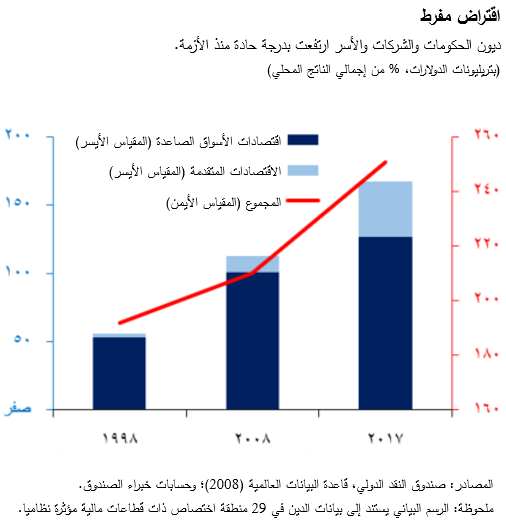

وقد تؤدي أي من هذه الشواغل إلى كشف النقاب عن مواطن الضعف المالي التي ظلت تنمو على مدار سنوات من تطبيق السياسة النقدية التيسيرية. ففي الاقتصادات ذات القطاعات المالية المؤثرة على النظام العالمي ارتفعت ديون الحكومات والشركات والأسر من حوالي 200% من إجمالي الناتج المحلي منذ عشر سنوات إلى 250% تقريبا في الوقت الحاضر. وتتزايد حاليا قروض اقتصادات الأسواق الصاعدة من الأسواق الدولية مما يعرضها لمخاطر عدم القدرة على إعادة تمويل جانب كبير من ديونها بالعملة الأجنبية. وتتعرض البنوك لمخاطر الإقراض لهؤلاء المقترضين المثقلين بالديون، كما أن بعض البنوك العالمية لديها حيازات كبيرة من الأصول الأقل سيولة والمبهمة. ولا تزال تقييمات الأصول مفرطة في مختلف القطاعات والمناطق، ومعايير ضمان القروض آخذة في التراجع.

وهذا التراكم في مواطن الضعف يزيد من الحاجة الملحة لتكثيف صناع السياسات من جهودهم لتقوية النظام المالي:

- ينبغي أن تهدف السياسات الاحترازية الجزئية، أو على مستوى الشركات، إلى تقوية الميزانيات العمومية للبنوك لمواجهة المخاطر التي تهدد الملاءة والسيولة.

- وينبغي توخي الاستخدام الأنشط للتدابير الاحترازية الكلية واسعة النطاق، مثل هوامش رأس المال الوقائية المضادة للاتجاهات الدورية (التي تهدف إلى زيادة رؤوس أموال البنوك عند تصاعد الاقتراض في الاقتصاد) في البلدان التي لا تزال الأوضاع المالية فيها تيسيرية والمخاطر مرتفعة. ويتطلب الحفاظ على الاستقرار المالي أيضا أدوات احترازية كلية جديدة لمعالجة مواطن الضعف خارج القطاع المصرفي، على سبيل المثال للتأكد من تطبيق المعايير السليمة لضمان القروض في أعمال الوساطة الائتمانية غير المصرفية وحتى يقوم مديرو الأصول بمعالجة مخاطر السيولة.

- وبالنسبة لاقتصادات الأسواق الصاعدة، لا تزال الحاجة ماسة لتقليص مواطن الضعف ومواصلة تنفيذ السياسات القوية وأطر السياسات السليمة. ويتضمن هذا بناء احتياطيات كافية بالنقد الأجنبي والمحافظة عليها واستخدامها بحصافة.

- وينبغي للأجهزة التنظيمية والرقابية التحرك لمواجهة المخاطر الجديدة، بما فيها المخاطر الإلكترونية. وينبغي لها أيضا تقديم الدعم لمساهمة التكنولوجيا المالية المحتملة في الابتكار ورفع الكفاءة والإدماج مع الوقاية من المخاطر التي تهدد النظام المالي.

فلا وقت للتراخي. وينبغي اعتماد المزيد من التدابير الاستباقية لحماية الاستقرار المالي. ووفقا لما وردت الإشارة إليه في الفصل الثاني من تقرير الاستقرار المالي العالمي، الذي صدر مؤخرا، ينبغي استكمال جدول أعمال الإصلاحات التنظيمية، وتجنب التراجع عن الإصلاحات المحققة. وأخيرا، يشكل التعاون الدولي مطلبا حيويا للمحافظة على الاستقرار المالي العالمي وتشجيع النمو الاقتصادي القابل للاستمرار.

*****

توباياس أدريان يشغل منصب المستشار المالي ورئيس إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي والسياسات النقدية والاحترازية الكلية والتنظيم المالي وإدارة الدين والأسواق الرأسمالية. وبالإضافة إلى ذلك، يشرف السيد أدريان على أنشطة بناء القدرات في البلدان الأعضاء بالصندوق. وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء.

وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review وJournal of Finance وJournal of Financial Economics و Review of Financial Studies.

والسيد أدريان حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس. وقد تلقى دراسته الثانوية في الآداب والرياضيات في مدرسة Humboldtschule Bad Homburg