世界経済は、引き続きパンデミックとロシアのウクライナ侵攻から徐々に回復している。短期的には、紛れもなく前進の兆しが見られる。

新型コロナウイルスの保健危機は正式に終わりを告げ、サプライチェーンの混乱はパンデミック前の水準に戻っている。本年第1四半期の経済活動は、困難な環境にもかかわらず、労働市場が予想外に堅調な中で、底堅さを示した。エネルギー・食料価格は、戦争に起因したピークから急低下し、世界的なインフレ圧力は予想よりも早く緩和している。さらに、米国およびスイスの当局による強力な対応のおかげで、3月の銀行部門の混乱後、金融の不安定性は引き続き抑制されている。

しかし、依然として多くの課題によって見通しが曇っており、喜ぶのはまだ早い。

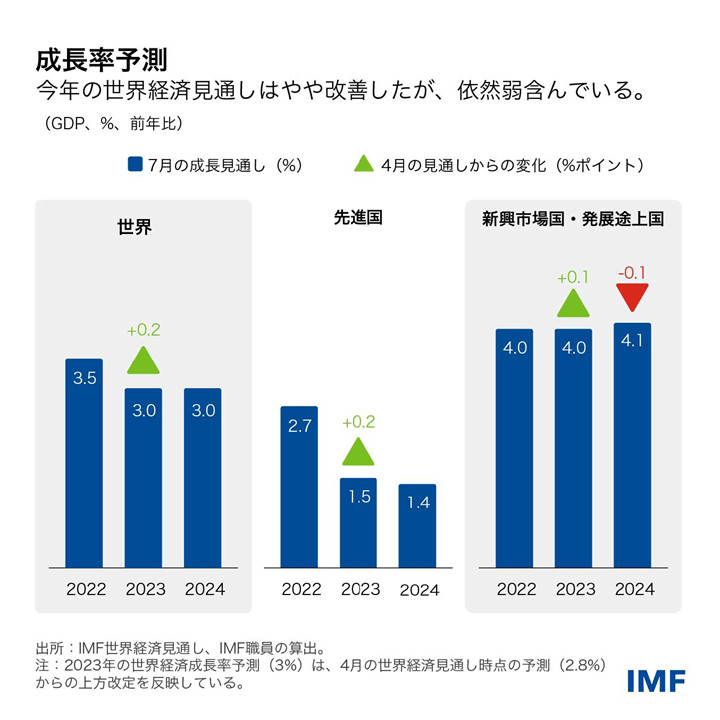

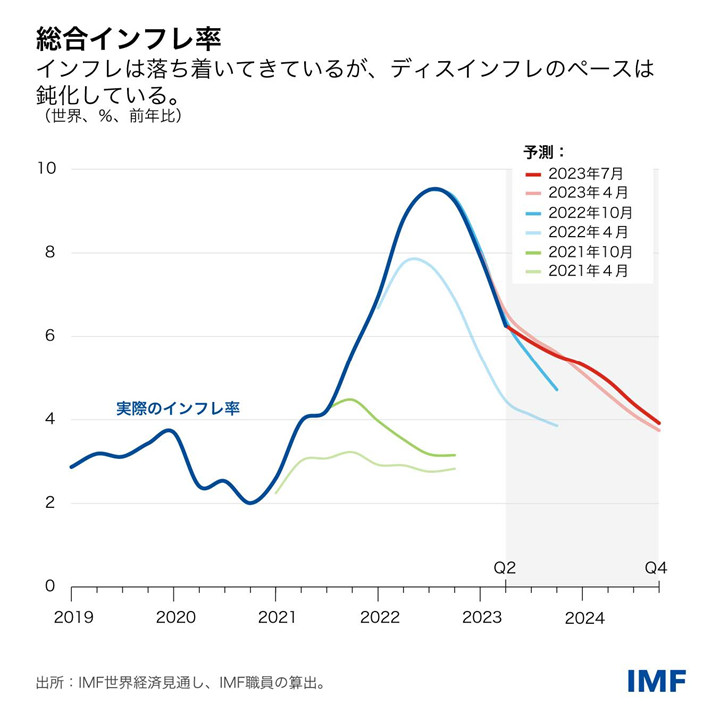

IMFのベースライン予測では、世界経済の成長率は昨年の3.5%から今年と来年は3.0%に鈍化する見込みであり、今年については4月の予測から0.2%ポイント上方改定されている。世界のインフレ率は昨年の8.7%から今年は6.8%(0.2%ポイントの上方改定)、2024年は5.2%に低下すると予測されている。

成長の減速は先進国・地域に集中しており、先進国・地域では成長率が2022年の2.7%から今年は1.5%に低下し、来年も1.4%と低迷が続くことになる。ユーロ圏は、戦争を原因とする昨年のガス価格急騰による動揺が続いており、成長が急減速すると見られている。

対照的に、新興市場国・発展途上国では依然として成長が加速すると見込まれており、成長率は前年比で2022年の3.1%から今年と来年は4.1%に上昇する。

しかしながら、こうした平均の裏には各国間での大きな差が隠されており、アジアの新興市場国・発展途上国が今年5.3%と力強い成長を遂げるのに対して、多くの一次産品生産国は輸出収入の落ち込みに見舞われることになる。

リスク

予想よりも力強い成長と低いインフレは朗報であり、世界経済が正しい方向に向かっていることを示唆している。とはいえ、いくつかの負のリスクが軽減されているものの、バランスは依然として下振れ方向に傾いている。

第一に、世界の経済活動が勢いを失いつつある兆しが強まっている。世界的な金融政策のタイト化によって、政策金利は引き締め的領域に入っている。そのことが経済活動の重しとなり始めており、非金融部門に対する貸出の伸びを鈍化させているほか、家計と企業の利払い負担を増加させ、不動産市場を圧迫している。米国では、家計が生活費危機と与信環境のタイト化をしのぐ上で、パンデミック関連給付を元にした過剰貯蓄が助けとなったが、それはほぼ枯渇している。中国では、不動産部門への懸念が続く中で、経済再開後の回復が勢いを失いつつある兆候が見られ、世界経済に影響を及ぼしている。

第二に、エネルギー・食料価格を除いたコアインフレ率は中央銀行の目標を大きく上回ったまま推移しており、今年の6%から2024年は4.7%へと緩やかに低下する見込みである。これは、0.4%ポイントの上方改定となっている。さらに懸念されるのは、先進国のコアインフレ率が今年も引き続き年平均で5.1%のまま推移し、2024年になって3.1%に低下することである。明らかに、インフレとの戦いにはまだ勝利していない。

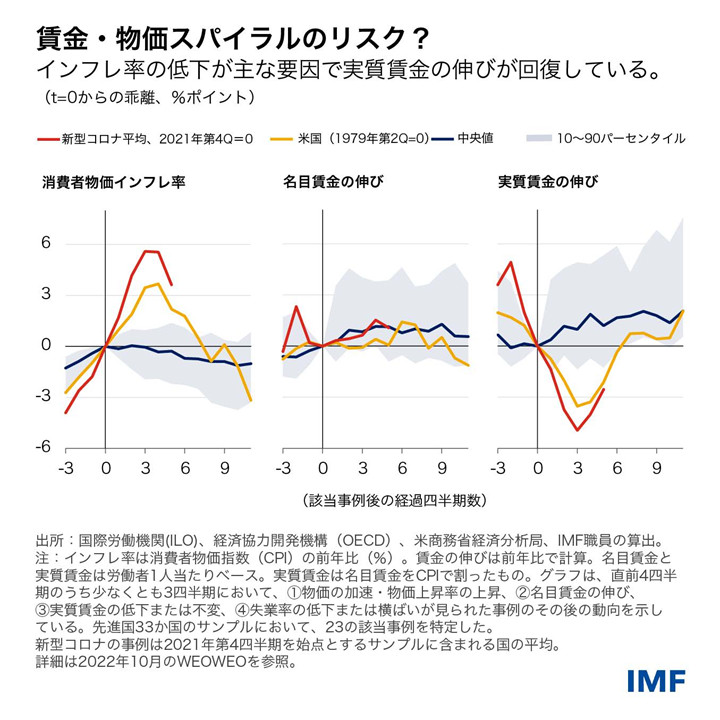

インフレの持続性にとっては、労働市場の動向ならびに賃金と利潤のダイナミクスが鍵となる。労働市場は依然として特に明るい材料のひとつであり、多くの国で失業率はパンデミック前の水準を下回っており、雇用水準は逆にそれを上回っている。全体として賃金上昇率は高まっているが、大半の国で物価上昇率を下回ったままである。その理由は単純であり、いわゆる「グリードフレーション(強欲インフレ)」とはほとんど関係がない。名目需要が経済の生産能力を大きく上回る場合には、価格の上方調整が賃金よりも早くなるのである。その結果、先進国と主要新興市場国では、2022年第1四半期からの1年間で、実質賃金が約3.8%低下している。

実質賃金の低下は労働コストの低下につながる。成長の減速にもかかわらず労働市場が堅調なのは、そのことによって説明されうる。しかし、多くの国では、観察された雇用増加が労働コストの低下が示唆する程度を上回っている。その理由はよくわかっていないと言うのが正しいだろう。

労働市場が堅調なまま推移すれば、実質賃金が下げ幅を回復することが期待され、それは歓迎すべきである。その場合、物価上昇率が低下しても、名目賃金の伸びはしばらくの間好調のまま推移することになる。実際、物価上昇率と名目賃金上昇率の差は縮まり始めている。平均的な企業の利益率はこの2年で大幅に高まっているため、賃金物価スパイラルを引き起こすことなく実質賃金の回復を吸収する余地があると引き続き確信している。 主要国ではインフレ期待が十分に安定しており、経済が減速する中、市場の圧力が労働コストの価格転嫁を抑制するのに資するはずである。

このような労働市場の動向は非常に重要である。短期的には、経済状況が悪化する場合、企業が方針を転換して雇用を縮小するかもしれないリスクがある。他方、雇用が力強く回復しても、産出量がわずかしか増加しなければ、労働生産性、つまり労働時間当たりの産出量は低下することになる。その傾向が長期化すれば、中期的な成長にとっては明るい材料にはならないだろう。

金融政策の引き締めと銀行貸出の鈍化にもかかわらず、金融環境は3月の銀行部門のストレス以降緩和している。ハイテク部門の人工知能(AI)分野を中心に、株価が急上昇した。米国の金利がより低い軌道を辿ることになるという市場の期待と、リスク選好の強まりによって、ドル安がさらに進み、新興市場国と発展途上国に一定の救済をもたらしている。今後、インフレが予想外に上振れたり、リスク選好が低下したりする場合には、急激な価格調整が起こり、ドル建ての安全資産への逃避や借入コストの上昇、過剰債務の拡大を引き起こす危険がある。

政策

インフレは後退し始めており、2021年に始まったインフレサイクルの最終段階に入っていることを願いたい。しかし、願望は政策ではなく、着地は一筋縄にはいかないことが判明するかもしれない。現在、インフレに対するリスクのバランスは改善しており、大半の主要国では政策金利の大幅な追加引き上げが必要になる可能性は低下している。一部のラテンアメリカ諸国では、金利はすでにピークに達している。しかし、時期尚早に、つまり、基調的なインフレ率が明確かつ持続的な鈍化の兆候を示す前に金利を引き下げないことが重要である。われわれはまだそこまで到達していない。その間は、中央銀行は金融システムの監視を継続し、金融安定性を維持するためにその他のツールを活用する態勢を整えておくべきである。

多くの国で数年にわたって大規模な財政支援が行われた後で、今は財政バッファーを徐々に回復し、債務のダイナミクスをより持続可能な基盤の上に据える時である。それは、金融安定性を守り、ディスインフレ戦略の全体的な信頼性を高めることに資するだろう。これは、全般的な緊縮を呼びかけているのではない。財政健全化のペースと構成は、最も脆弱な層を保護しつつ、民間需要の強さに留意したものでなければならない。それでも、いくつかの財政健全化策は完全に適切であると考えられる。例えば、エネルギー価格がパンデミック前の水準に戻る中で、エネルギー補助金等の多くの財政措置は段階的に廃止されるべきである。

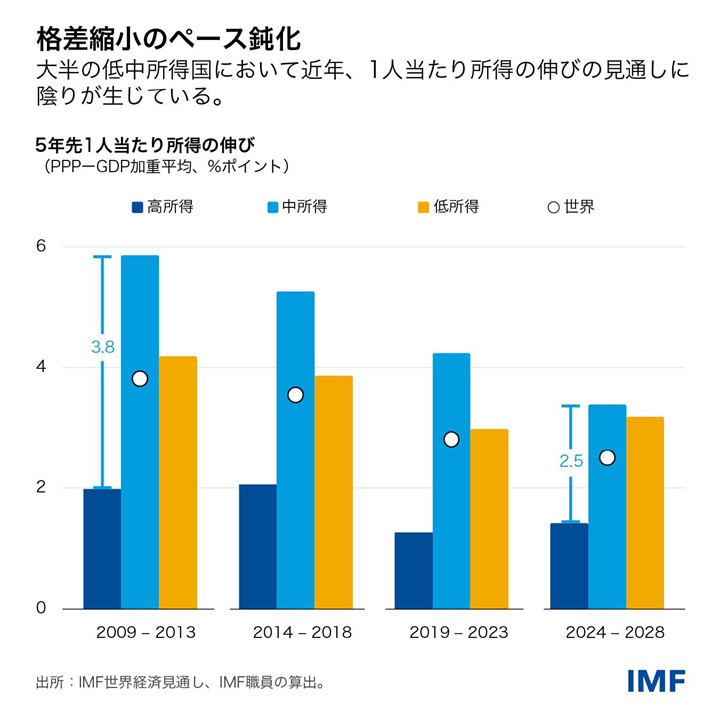

また、新興市場国・発展途上国を中心に、必要とされる多くの構造改革を実施する上では財政余地も鍵となる。この点は特に重要である。というのも、この10年で中期的な1人当たり所得の伸びの見通しに陰りが生じているからであり、低・中所得国の方が高所得国に比べて減速が急である。つまり、高い生活水準に追いつく見込みが著しく低下しているのである。同時に、債務水準が高いために多くの低所得国やフロンティア市場国で成長の加速に必要な投資が行えなくなっており、多くの場所で過剰債務のリスクが高まっている。ザンビアの債務再編に向けた最近の前進には望みが持てるが、他の高債務国についても前進を加速させることが緊急に求められている。

成長の減速は、一部有害な政策の波及効果を反映している。地経学的分断の進行は、世界経済を敵対するブロックに分割することにより、統合されたグローバル経済と直接投資、技術移転への依存度がより高い新興市場国・発展途上国に最も大きな打撃を与えることになる。クライメート・トランジション(低炭素社会の実現に向けた移行)に関する前進が不十分であれば、貧困国はますます深刻化する気候ショックと気温上昇に一層さらされることになる。貧困国が世界全体の排出量に占める割合は小さいにもかかわらずだ。これらすべての課題において、多国間協力がすべての人のために安全で豊かな経済を実現する最善の方法であることには変わりがない。