لا يزال الاقتصاد العالمي يتعافي بالتدريج من الجائحة والحرب الروسية في أوكرنيا. وهناك بوادر على تحقيق تقدم على المدى القصير، لا يمكن إنكارها.

فالأزمة الصحية التي سببتها جائحة كوفيد-19 قد انتهت رسميا، والانقطاعات في سلاسل الإمداد عادت إلى المستويات التي كانت عليها قبل الجائحة. وكان النشاط الاقتصادي في الربع الأول من السنة قد أثبت صلابته، برغم البيئة المحفوفة بالتحديات، والقوة المثيرة للدهشة التي تتسم بها أسواق العمل. وانخفضت أسعار الطاقة والغذاء انخفاضا حادا عن مستويات الذورة التي بلغتها نتيجة للحرب، وهو ما سمح بانحسار الضغوط التضخمية العالمية بوتيرة أسرع من المتوقعة. ولا يزال عدم الاستقرار المالي الذي أعقب اضطراب القطاع المصرفي في شهر مارس قيد الاحتواء بفضل الإجراءات القوية التي اتخذتها السلطات الأمريكية والسويسرية.

غير أن هناك الكثير من التحديات التي لا تزال تخيم على الآفاق، ولا يزال الوقت مبكرا على الاحتفال بهذه التطورات.

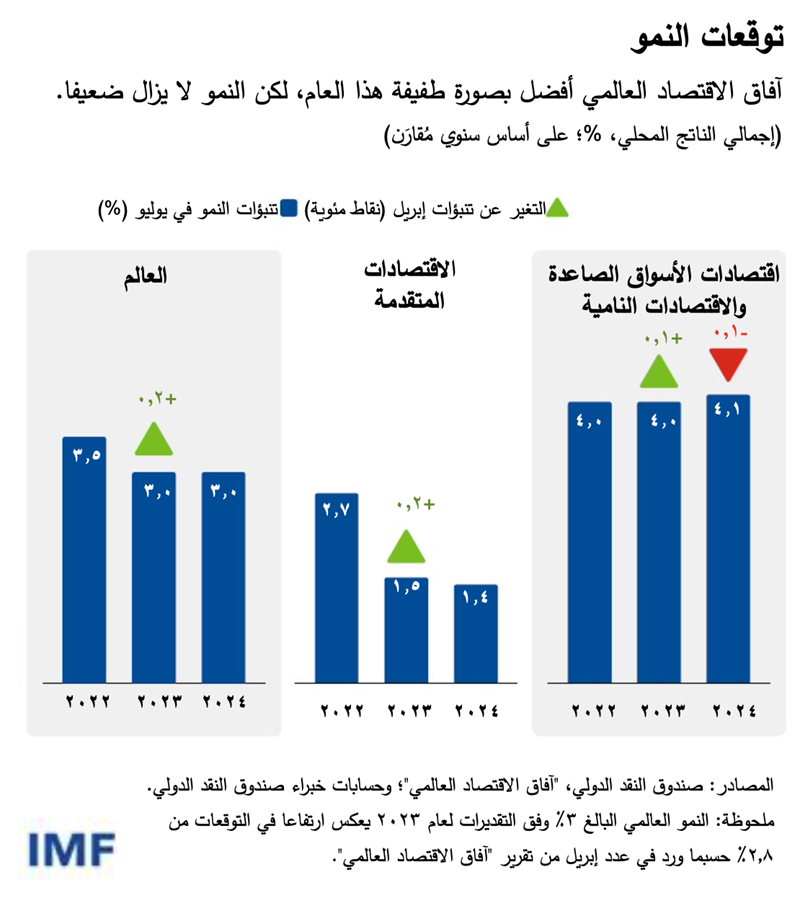

ووفق تنبؤاتنا في السيناريو الأساسي، سوف يتباطأ النمو من مستواه العام الماضي حين بلغ 3,5% إلى 3% هذا العام والعام التالي، بارتفاع قدره 0,2 نقطة مئوية لعام 2023 مقارنة بتوقعاتنا في إبريل الماضي. ويُتوقع تراجع التضخم العالمي من 8,7% العام الماضي إلى 6,8% هذا العام، بانخفاض قدره 0,2 نقطة مئوية، وإلى 5,2% في 2024.

ويتركز التباطؤ في الاقتصادات المتقدمة، حيث سينخفض النمو من 2,7% في 2022 إلى 1,5% هذا العام ويظل ضعيفا فلا يتجاوز 1,4% العام القادم. ويُتوقع تباطؤ النمو بشدة في منطقة اليورو، التي لا تزال مفتقرة إلى التوازن بفعل الارتفاع الحاد في أسعار الغاز العام الماضي من جراء الحرب.

وعلى العكس من ذلك، لا تزال التوقعات تشير إلى ارتفاع النمو في اقتصادات الأسواق الصاعدة والاقتصادات النامية مع تسارع وتيرة النمو على أساس سنوي مُقارَن من 3,1% في 2022 إلى 4,1% هذا العام والعام القادم.

ومع ذلك، فإن هذا المتوسط يحجب اختلافات كبيرة بين البلدان، فنجد أن آسيا الصاعدة والنامية ستحقق نموا قويا يصل إلى 5,3% هذا العام، بينما سيعاني كثير من البلدان المصدرة للسلع الأولية من تراجع إيرادات التصدير.

المخاطر

من الأنباء الجديرة بالترحيب زيادة قوة النمو وانخفاض التضخم عن المستويات المتوقعة، مما يشير إلى أن الاقتصاد العالمي يسير في الاتجاه الصحيح. ومع هذا، بينما تراجعت بعض المخاطر المعاكسة، لا يزال الميزان مائلا نحو التطورات السلبية.

أولا، هناك إشارات متزايدة على أن النشاط العالمي بدأ يفقد زخمه. فتشديد السياسة النقدية في أنحاء العالم جعل أسعار الفائدة الأساسية في نطاق الانكماش. وقد بدأ ذلك يؤثر سلبا على النشاط الاقتصادي، ويبطئ نمو الائتمان الممنوح للقطاع غير المالي، ويزيد مدفوعات الفائدة التي تسددها الأسر والشركات، ويفرض ضغوطا على أسواق العقارات. وفي الولايات المتحدة، نجد أن المدخرات الفائضة من التحويلات ذات الصلة بالجائحة، والتي ساعدت الأسر على تجاوز أزمة تكلفة المعيشة وتشديد الأوضاع الائتمانية، قد نضبت كلها تقريبا. وفي الصين، فإن التعافي الذي أعقب إعادة فتح الاقتصاد يُبدي بوادر تراجع الزخم وسط المخاوف المستمرة بشأن قطاع العقارات، مع ما لذلك من انعكاسات على الاقتصاد العالمي.

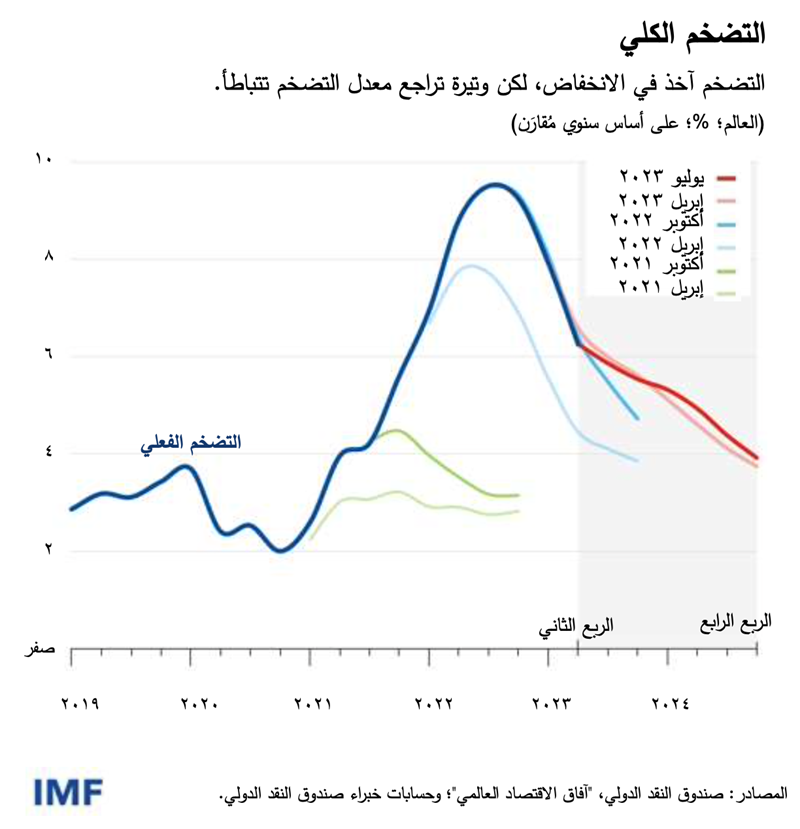

وثانيا، لا يزال التضخم الأساسي، الذي يستبعد أسعار الطاقة والغذاء، أعلى بكثير من أهداف البنوك المركزية، ومن المتوقع أن يتراجع بالتدريج من 6% هذا العام إلى 4,7% في 2024، بارتفاع قدره 0,4 نقطة مئوية. والأمر الأكثر مدعاة للقلق هو أن معدل المتوسط السنوي للتضخم الأساسي في الاقتصادات المتقدمة من المتوقع أن يظل دون تغيير عند 5,1% هذا العام، قبل أن يتراجع إلى 3,1% في 2024. ومن الواضح أن الحرب ضد التضخم لم تضع أوزارها بعد.

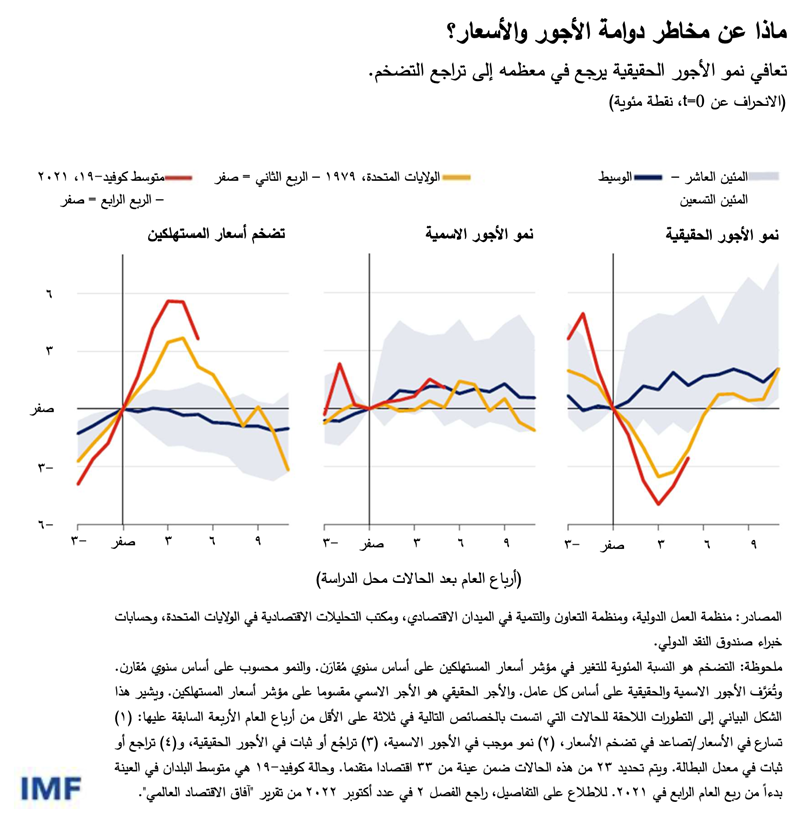

ومن العوامل التي لها دور رئيسي في استمرار التضخم تطورات سوق العمل وديناميكيات الأجور والأرباح. ولا تزال أسواق العمل نقطة مضيئة بصفة خاصة مع انخفاض معدلات البطالة، وارتفاع مستويات توظيف العمالة، مقارنة بما كانت عليه قبل جائحة كوفيد في كثير من الاقتصادات. وقد ازداد تضخم الأجور عموما لكنه لا يزال أقل من تضخم الأسعار في معظم البلدان. والسبب بسيط كما أن ليست له علاقة تُذكر بما يُطلق عليه "تضخم الجشع"، أي رفع الأسعار بوتيرة أسرع من الأجور عندما يكون الطلب الاسمي أعلى بكثير مما يستطيع الاقتصاد أن ينتجه. وتراجعت الأجور الحقيقية، نتيجة لذلك، بنحو 3,8% بين الربع الأول من 2022 و2023 في الاقتصادات المتقدمة وكبرى اقتصادات الأسواق الصاعدة.

وانخفاض الأجور الحقيقية يُترجم إلى انخفاض في تكاليف العمالة. وقد يفسر ذلك جزءا من قوة سوق العمل برغم تباطؤ النمو. ولكن الزيادة المُلاحظة في الوظائف في كثير من البلدان تتجاوز ما قد يشير إليه تراجع تكاليف العمالة. ومن الإنصاف قول إن الأسباب ليست مفهومة بشكل تام.

فإذا ظلت أسواق العمل قوية، ينبغي أن نتوقع استعادة الأجور الحقيقية ما فقدته، وأن نرحب بذلك. ويعني ذلك أن نمو الأجور الاسمية سيظل قويا لفترة حتى مع تراجع تضخم الأسعار. وبالفعل، فقد بدأت الفجوة بين الاثنين تتقلص. ولأن هوامش أرباح الشركات في المتوسط نمت بقوة في العامين الماضيين، فإنني لا أزل على ثقة من أن المجال متاح لاستيعاب ارتداد الأجور الحقيقية دون إثارة دوامة من الارتفاعات المتعاقبة في الأجور والأسعار. ومع ثبات التوقعات التضخمية في كبرى الاقتصادات، وتباطؤ النشاط الاقتصادي، من المتوقع أن تساعد ضغوط السوق على احتواء انتقال آثار تكاليف العمل إلى الأسعار.

ولتطورات سوق العمل أهمية بالغة. فإذا تدهورت الأوضاع الاقتصادية في الأجل القصير، تكمن المخاطر من احتمال قيام الشركات بتغيير مسارها وتقليص الوظائف بشكل حاد. وعلى نحو منفصل، تشير قوة تعافي الوظائف، وما اقترن بها من زيادة طفيفة وحسب في الناتج، إلى تراجع إنتاجية العمالة – وهي مقدار الناتج لكل ساعة عمل. وإذا استمر هذا الاتجاه العام، فلن يبشر بتحقيق النمو على المدى المتوسط.

وبرغم تشديد السياسة النقدية وتباطؤ الإقراض المصرفي، تراجعت الأوضاع المالية منذ موجة الضغوط المصرفية التي شهدها شهر مارس. وحدثت طفرة في تقييمات أسواق الأسهم، ولا سيما في شريحة الذكاء الاصطناعي في قطاع التكنولوجيا. واستمر الانخفاض في سعر صرف الدولار، تدفعه توقعات السوق بانخفاض أسعار الفائدة في الولايات المتحدة وزيادة الإقبال على المخاطرة، وهو ما سمح ببعض الانفراج في البلدان الصاعدة والنامية. وهناك مخاطر في الفترة القادمة من إعادة التسعير على نحو حاد – إذ ارتفع التضخم على نحو مفاجئ أو تراجعت الرغبة في المخاطرة على مستوى العالمي – وهو ما يسبب الهروب نحو الأصول الآمنة بالدولار وارتفاع تكاليف الاقتراض وزيادة حالات المديونية الحرجة.

السياسات

نأمل، مع بدء تراجع التضخم، أن نكون قد دخلنا المرحلة الأخيرة من الدورة التضخمية التي بدأت في 2021. ولكن الأمل ليس سياسة، وقد تثبت صعوبة الوصول إلى مرحلة الهبوط. وقد أصبحت المخاطر المحيطة بالتضخم الآن أكثر توازنا كما أن هناك احتمالات أقل بأن يحتاج معظم الاقتصادات الكبرى إلى تطبيق زيادات كبيرة إضافية في أسعار الفائدة الأساسية. فقد بلغت أسعار الفائدة ذروتها بالفعل في بعض اقتصادات أمريكا اللاتينية. ومع هذا، فمن الأهمية بمكان تجنب خفض أسعار الفائدة قبل الأوان، أي إلى حين ظهور بوادر واضحة ومستمرة على تراجع التضخم الأساسي. وتلك نقطة لم نصل إليها بعد. وفي هذه الأثناء، ينبغي أن تواصل البنوك المركزية مراقبة النظام المالي وأن تظل على أهبة الاستعداد لاستخدام أدوات أخرى من أجل الحفاظ على الاستقرار المالي.

وبعد مُضي سنوات من الدعم الكبير من المالية العامة في كثير من البلدان، حان الوقت لاستعادة هوامش الأمان المالي بالتدريج ووضع ديناميكية الدين على مسار أكثر استدامة. وسوف يساعد ذلك على حماية الاستقرار المالي وتعزيز المصداقية الكلية لاستراتيجية إبطاء معدل التضخم. وليست هذه دعوة للتقشف المعمم، فينبغي عند تحديد وتيرة هذا الضبط المالي وتكوينه أن يوضع في الاعتبار قوة الطلب الخاص، مع حماية أضعف الفئات. ومع هذا، تبدو بعض تدابير الضبط ملائمة تماما. وعلى سبيل المثال، مع عودة أسعار الطاقة إلى المستويات التي كانت عليها قبل الجائحة، ينبغي إلغاء كثير من تدابير المالية العامة، مثل دعم الطاقة، بالتدريج.

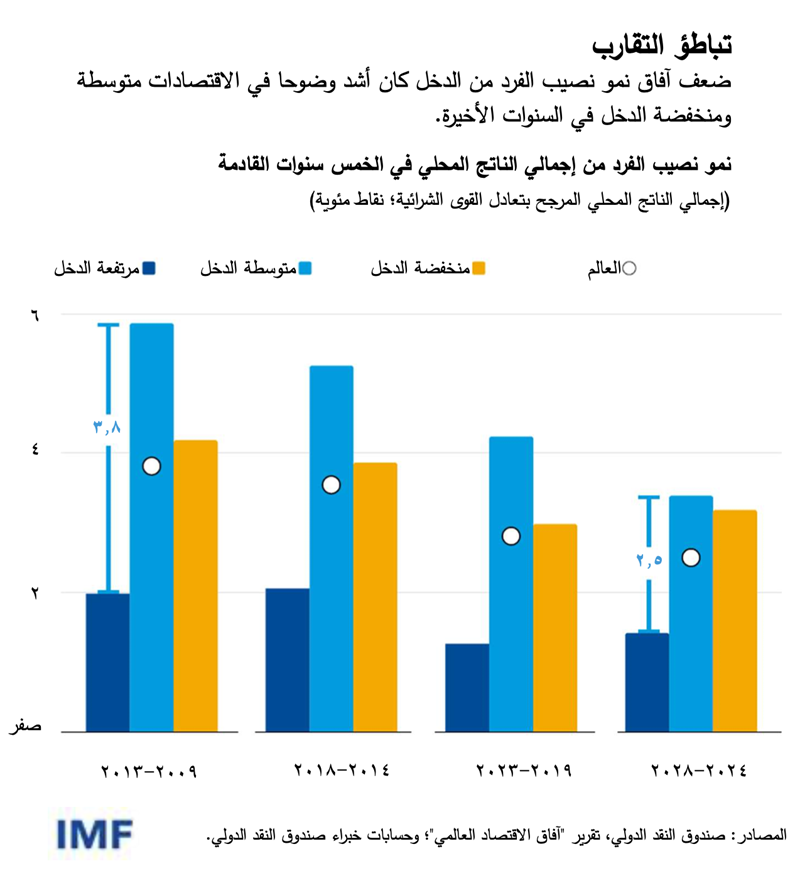

ويمثل الحيز المالي كذلك عاملا مهما في تنفيذ كثير من الإصلاحات الهيكلية اللازمة، ولا سيما في الاقتصادات الصاعدة والنامية. ويكتسب ذلك أهمية خاصة نظرا لتراجع آفاق نمو نصيب الفرد من الدخل على المدى المتوسط على مدار العقد الماضي. وتشهد الاقتصادات منخفضة ومتوسطة الدخل تباطؤا أشد حدة مقارنة بالاقتصادات مرتفعة الدخل. وبعبارة أخرى، فإن احتمالات اللحاق بالاقتصادات ذات مستويات المعيشة الأعلى قد تراجعت تراجعا ملحوظا. وفي الوقت نفسه، فإن ارتفاع مستويات الدين يمنع كثيرا من الاقتصادات منخفضة الدخل والاقتصادات الواعدة من تنفيذ الاستثمارات التي تحتاجها للنمو بوتيرة أسرع، مع زيادة مخاطر الوقوع في حالة المديونية الحرجة في أماكن كثيرة. والتقدم مؤخرا نحو تسوية ديون زامبيا يدعو إلى التفاؤل، لكن الحاجة ماسة إلى تعجيل التقدم فيما يتعلق بالبلدان الأخرى المثقلة بالديون.

ويُعزى بعض هذه التباطؤ في النمو إلى تداعيات السياسات الضارة. فزيادة التشتت الجغرافي-الاقتصادي، مع انقسام الاقتصاد العالمي إلى كتل متنافسة، سيوقع أبلغ الضرر بالاقتصادات الصاعدة والنامية التي تعتمد بقدر أكبر على اقتصاد عالمي متكامل، وعلى الاستثمار المباشر ونقل التكنولوجيا. وعدم كفاية التقدم نحو التحول المُناخي سيجعل البلدان الأفقر أكثر تعرضا لصدمات مناخية حادة متزايدة وارتفاع درجات الحرارة، حتى وإن كانت تسهم بجزء صغير من الانبعاثات العالمية. وفي كل هذه القضايا، يظل التعاون متعدد الأطراف أفضل وسيلة لضمان تحقيق اقتصاد آمن ومزدهر للجميع.