過去数十年で借り入れが増大したアジアは、金利の上昇と市場のボラティリティの高まりにより大きなリスクに晒されている。

IMFが最近指摘したように、アジアの政府や企業、消費者、金融機関による借り入れは、世界金融危機以前の水準を大きく上回っている。特に、低金利の時期にレバレッジを急拡大した産業は、アジアを中心に現在の主要な懸念事項となっている。IMFはアジアの成長が堅調に推移し、今年の世界経済成長の3分の2を占めると予測しているが、中央銀行はインフレを制御するために利上げを長期化する可能性があり、金融環境がさらにタイト化する恐れがある。

レバレッジ率が高い企業は、タイトな金融政策と金融環境が続く中で、高いデフォルトリスクに直面している。経済成長が強靭であっても、借入コストの上昇に伴い企業の債務返済能力が低下し、支払利息が利益を上回るかもしれない。

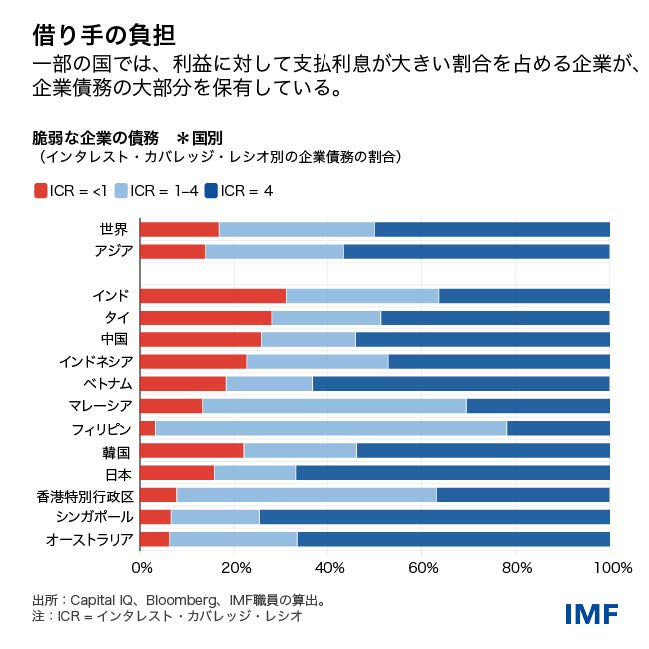

今週のグラフが示すように、アジアの企業債務はインタレスト・カバレッジ・レシオが低い企業に集中している。この比率は企業の利益で債務の利息をどの程度支払えるかを表した指標であり、1未満または1に近い企業は債務を返済できなくなる恐れがある。

2022年半ばの時点で、アジアの企業債務の17%はインタレスト・カバレッジ・レシオが1未満の企業が保有し、3分の1は同比が1から4の企業が保有していた。

中国とインド、タイはインタレスト・カバレッジ・レシオが1未満の企業に企業債務が大きく集中していた。これはデフォルトの可能性を示唆する水準である。フィリピンとマレーシア、香港ではインタレスト・カバレッジ・レシオが1を僅かに超える企業が債務の大きな割合を占めており、借入コストが上昇した場合、こうした企業にはデフォルトに陥る可能性が生じる。アジア地域の共通点は、不動産業と建設業の大部分を占める企業でインタレスト・カバレッジ・レシオが1に近い、または1未満であることだ。

近年蓄積された現金バッファーは金利が上昇する中で一時的な猶予をもたらすものの、借入コストが高止まりすれば、不十分になる恐れがある。アジアにおいて、現金バッファーが少ないのは一般的にインタレスト・カバレッジ・レシオが低い企業であり、こうした企業はすでに借入コスト上昇に受ける影響が大きい。インドとインドネシア、ベトナムは、脆弱な企業の現金保有高が利息費用に対して顕著に少なく、支払不能のリスクに晒されている。

加えて、アジアでは短期債務の占める割合が高いことを踏まえると、潤沢に現金を保有している企業でさえも、与信環境がタイト化して短期融資が利用しにくくなれば深刻な危機に陥る可能性がある。

金融安定性に焦点を

高金利環境が長期化する見通しや、アジアの与信・金融環境がタイト化する可能性を踏まえ、IMFでは以上のリスクの推移を監視している。先日われわれはフィリピンを訪問し、アジアの政策当局者に向けた金融安定性に関するカンファレンスをフィリピン中央銀行と共催した。

金融安定理事会のアジア地域諮問グループ会合に合わせて、セブで行われたわれわれの会合では、アジアの中央銀行総裁や規制当局者を招集し、アジア地域のシステミックなリスクに関する課題と、世界の銀行にストレスがかかる中での課題解決方法について議論した。アジアにおける企業債務の脆弱性も議論の一環として扱っている。

金融監督当局は高い不確実性や、多額の債務負担、増大する債務返済費用に対して警戒を怠らないようにすべきであり、企業部門で脆弱性が集中する分野に対処できるよう、マクロプルーデンスツールを適宜調整し直す必要がある。同時に、中央銀行は、金融安定性を保護するために流動性・貸出制度などの特殊ツールを活用する一方で、インフレ圧力に対処するために金融政策を調整し続けるなどし、金融安定性の目標から金融政策の目標を切り離すべきである。