パンデミックが貿易の中断やロシアのウクライナでの戦争と合わさり、アジア太平洋地域の経済に長期的な悪影響を与え、経済成長、生産性および投資に損害を与えている。

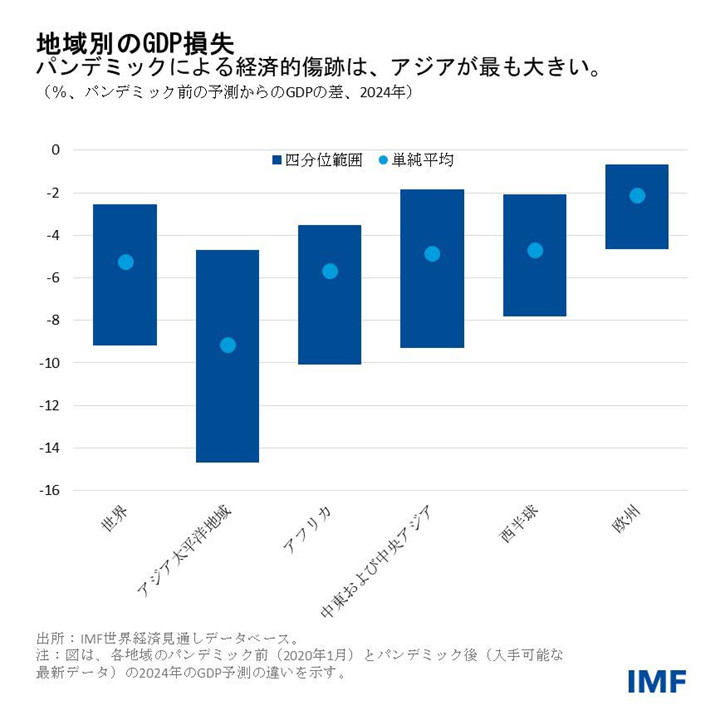

具体的には、迅速かつ大胆な政策措置を取らない限り、経済成長を当面停滞させうる深く長期的な傷跡を残した。IMFの最近の研究によれば、アジアのコロナ禍による国内総生産(GDP)損失は、世界の全5主要地域で最大になりそうだ。

アジア経済に残された傷跡

この中期的なGDP減少の程度について、2022年の成長率予測と2020年1月実施の同時期の予測と比較することで測定する。アジアの来年の平均GDP損失は9.1%と予想され、域内の新興国および開発途上国の損失が他の国・地域を上回る見込みだ。

アジアの傷跡がより深く、より持続的であることを説明するため、投資、雇用、および生産性の成長という3つの重要な要因を検証する。

投資の減退は、アジアの傷跡の重要な一因であり、同地域のGDP損失予測の4分の1は、投資プロジェクトへの支出減少によるものである。この影響は特に新興国で大きく、来年のGDPに占める投資の割合は、パンデミック前の予測よりも3%ポイント低くなる見込みだ。

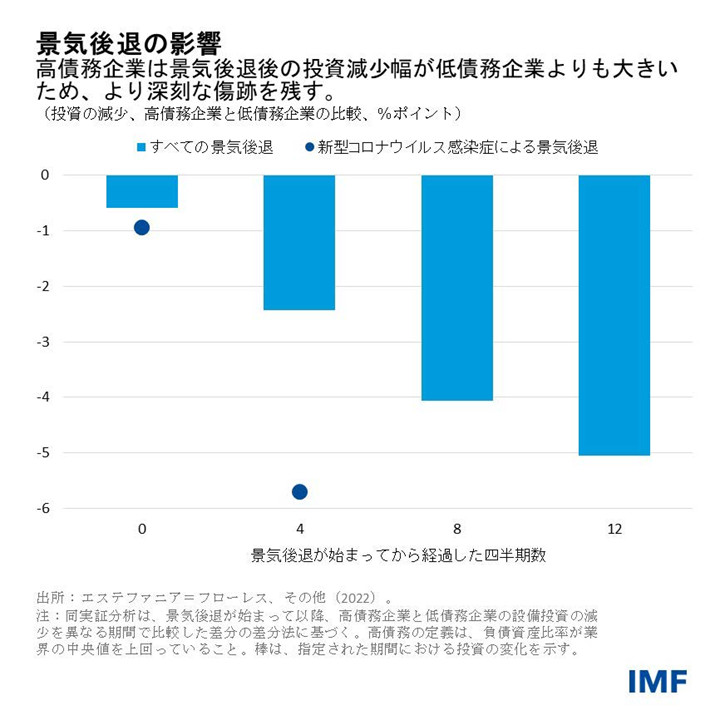

投資急減の一因として考えられるのは、アジアの企業債務が高い水準にあることである。より多くの債務を抱える企業は、事業の拡大やさらなる投資がしづらくなる。事業拡大や投資が既存の債務に返済コストを上乗せするためだ。これは、資本支出全体の減少、そして成長率の低下につながる。この原動力は、アジアで企業債務が歴史的な高水準にある中で注意しなければならない。また、企業債務はパンデミック時に一段と増えた。他の地域と比べ、債務は新興国で特に増大している。

企業のバランスシートに関する新しい詳細なデータベースを用いて、負債が投資に及ぼす影響を推定したIMFの調査によれば、不況は企業レベルの投資に大きく持続的な負の影響を残す一方で、その影響は負債が多い企業ほど大きいことが分かった。高債務企業の投資減少は、不況の3年後、低債務企業の減少よりも平均6%大きい。

不況後の平均的な投資減少の28%以上は、高い債務水準によるものだ。このうち、負債が多く、小規模で収益性の低い企業は、投資の減少幅が大きい傾向にある。これは、担保のない外部資金を確保することの難しさと、投資資金を調達するための内部資金の乏しさを反映している。

雇用に関しては、IMFの試算によれば、雇用の伸びの低下が、アジアでのGDP減少に約2%ポイント寄与している。労働力の質の長期的な低下と労働者数の減少の両方により、雇用は長年にわたって低迷し続ける可能性がある。

労働力の質については、長引く学校閉鎖により、生徒の学習機会が多く失われ、学校閉鎖の期間はアジア低所得国で最長となっている。このような教育機会の損失は、価値ある技能の習得を著しく阻害し、学校閉鎖がなかった場合に比べ、人的資本の低下、そして長期的な生産性の低下につながることが予想される。

労働人口については、パンデミックが出生率を低下させることを示す証拠から、新型コロナウイルスの危機が労働力となる人口を減らすことが予想される。過去の20年間、伝染病の流行により、規模は小さいものの、出生率が持続的に約2.5%低下した。

軽減のための政策

傷跡を軽減するためには、企業の負債を減らし、労働のアウトプットを高め、生産性を上げるための経済改革が不可欠である:

まず、将来のショックに対する強靭性を高めるために、企業部門の債務を秩序的に削減することを優先すべきである。破産処理制度の改革により、より生産性の高い企業への資源の再配分が可能になるだろう。

また、学校閉鎖による損失を取り戻す必要がある。政府は、学習機会の喪失を評価し、労働市場で需要の高いスキルを生徒に教えるための投資をすべきである。そのためには、より多くの対面式トレーニングや長い学期が必要になるかもしれないが、人々を労働力として復帰させることのできる再トレーニングやその他のプログラムは、経済的な利益をもたらすだろう。

もうひとつの優先事項は、鈍化している生産性向上を促進することであり、これはアジアの傷跡の原因の約半分を占める。ここで重要となるのがデジタル化で、特にパンデミックの発生後はなおさらである。デジタル技術を活用している企業や業界は顧客や従業員とのつながりを強化し、リモートワークやオンライン販売は労働者や学生、企業を保護している。

パンデミック前やパンデミック中の経験的実証から、デジタル化がいかに強靭性を構築し、傷跡を小さくするかが分かる。パンデミック前のデータによれば、よりデジタル志向の強い業界にいる企業は、景気後退後の収益減少が他の企業よりも小さい。

パンデミック時には、労働市場でもデジタルセクターは有利であった。IndeedやLinkedInなどの求人サイトの高頻度データによれば、新興国でもデジタル関連の仕事は堅調に推移し、回復も早かった。

特に、オンライン商取引や特許、その他のデジタル革新が先進国より遅れている新興国においては、デジタル化の推進が重要である。

まとめ

アジアでは、投資の減少や生産性および労働参加率の低下を考えれば、新型コロナの影響によって、長期にわたりGDPが大幅に減少する可能性がある。この傷跡を軽減するためには、経済改革が不可欠である。

アジアは、レバレッジ解消の推進による、高水準の企業債務に起因する投資の傷跡への対処と、教育損失の軽減を優先すべきである。

最後に、デジタル化は傷跡を軽減し、生産性の向上を後押しするだろう。これに対し、アジアはすでに急速な投資を行っているが、もっとできることがあるはずだ。特に、低所得途上国や恵まれない人々/地域では、デジタル接続の強化を優先すべきである。

大胆かつ協調的な推進により、同地域の経済体は成長を取り戻し、将来のショックからよりうまく自らを守れるようになるだろう。