世界の3大経済国・地域の失速が世界経済見通しに大きく影響している。インフレが主要な懸念事項だ。

パンデミックとロシアのウクライナ侵攻によって混乱が続く世界経済は、不確実性の高い暗澹たる見通しに直面している。4月の世界経済見通し(WEO)で警告した下振れリスクは、その多くが現実になり始めている。

インフレは米国と主要な欧州諸国を中心として想定以上に上昇し、世界金融環境のタイト化を招いている。中国は新型コロナウイルス感染拡大とロックダウンを受けて予想以上に鈍化しており、ウクライナ戦争からはさらにマイナスの波及効果が生じた。その結果として、今年の第2四半期は世界GDPが縮小した。

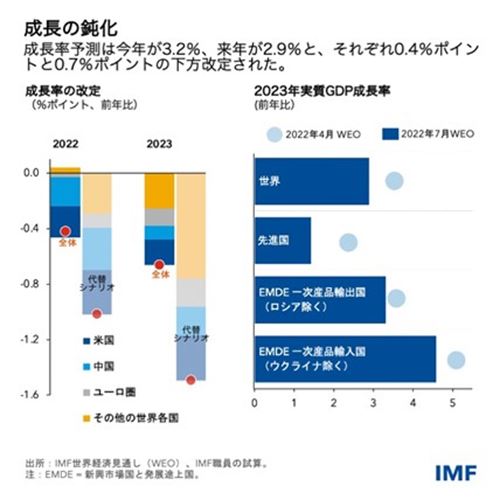

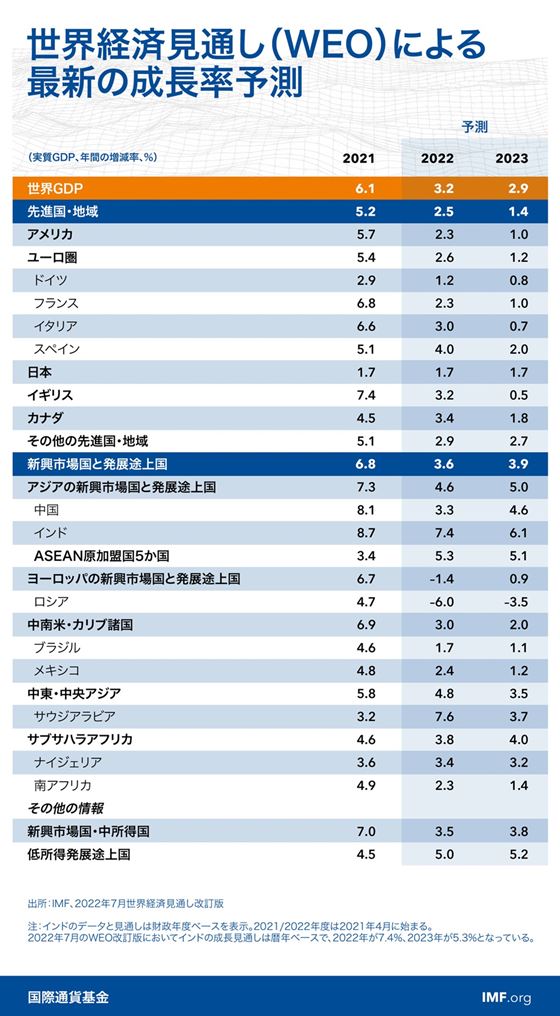

IMFのベースライン予測では、世界経済成長率は昨年の6.1%から減速して今年は3.2%、来年は2.9%となる見込みであり、それぞれ4月の予測値から0.4%ポイント、0.7%ポイントの引き下げとなった。これには米国、中国、ユーロ圏という3大経済国・地域の失速が反映されており、世界経済見通しはその影響を強く受けた。

米国では家計の購買力低下と金融政策のさらなる引き締めにより、今年と来年の成長率はそれぞれ2.3%、1%に減速すると予測される。中国の今年の成長率予測は度重なるロックダウンや深刻化する不動産危機を理由に3.3%まで引き下げたが、これはパンデミック期を除けば40年ぶりの最低値となる。ユーロ圏の成長率はウクライナ戦争と金融政策引き締めの波及効果を反映し、今年と2023年の予測値がそれぞれ2.6%と1.2%に下方改定された。

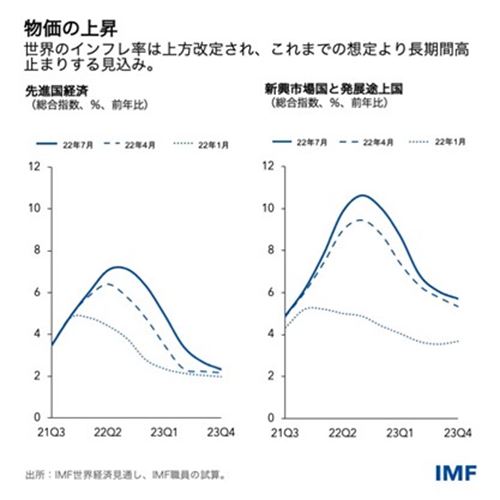

経済活動が減速する一方で、世界のインフレ率は食料・エネルギー価格の上昇を一因として上方改定された。インフレ率は今年、先進国で6.6%、新興市場国・発展途上国で9.5%に達すると予想され、それぞれ0.9%ポイント、0.8%ポイントの上方改定となった。同率は今後も高止まりする見込みである。物価上昇は多くの国々へと拡大したが、その背景には、サプライチェーンの混乱やかつてない労働市場のタイト化から生じたコスト圧力がある。

本見通しは、以下の懸念事項により下振れリスクが遥かに優勢である。

- ウクライナ戦争により、ロシアが欧州へのガス供給を突如遮断する可能性がある。

- 労働市場が過剰にタイトな状態が続いたり、インフレ期待が不安定化したり、あるいはディスインフレに予想以上のコストが生じたりすれば、インフレの高止まりが常態化する恐れがある。

- 世界の金融環境がさらにタイト化すると、新興市場国・発展途上国に過剰債務の波が生じる可能がある。

- コロナ禍が再び拡大し、ロックダウンを講じれば、中国の成長がさらに抑制される可能性がある。

- 食料・エネルギー価格が広範に渡る食料不安と社会不安を引き起こす恐れがある。

- 地政学的な分断が世界貿易や国際協調を阻害する可能性がある。

ロシアが欧州へのガス供給を完全遮断する場合など、上記のリスクが一部実現することを想定した代替シナリオでは、物価上昇が進行し、世界経済成長率も今年は約2.6%、来年は2%にまで大幅に減速すると予想している。成長ペースが同水準まで落ち込んだことは、1970年以降5度しかなかった。このシナリオに基づくと、米国とユーロ圏の来年の成長率はほぼゼロとなり、世界のその他の国が連鎖反応でマイナス影響を被ることになるだろう。

政策の優先事項

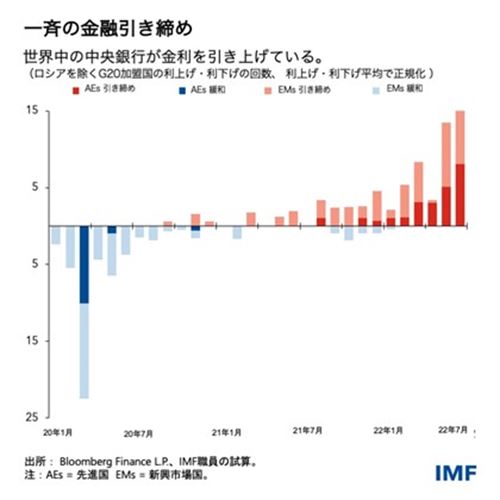

今日のインフレ水準は、現在および将来のマクロ経済の安定性にとって明白なリスクを示しており、政策当局者は中央銀行の目標値までインフレ率を戻すことを最優先目標に掲げるべきである。主要先進国の中央銀行は、新規データに応じながら、IMFが4月に予想したよりも速いペースで金融政策面の支援を解除しており、多くの新興市場国・発展途上国では昨年からすでに金利上昇が始まっている。

このように金融政策の引き締めが諸国間で同期化する状況は過去に例がなく、その効果は来年の世界経済鈍化やインフレの減速という形で現れるだろう。金融政策の引き締めを強化すれば必ず大きな経済的代償を伴うが、後延ばしにすれば一層苦境に立たされるだけである。引き締めに着手した中央銀行は、インフレを制御できるまで今の方針を堅持すべきだ。

最も脆弱な人々が被る影響は、対象を絞った財政支援により緩和可能である。しかし、パンデミックへの対応や、インフレ緩和を図る総合的なマクロ経済政策スタンスの必要性から、政府の予算が逼迫している中、的を絞った政策支援を増税か歳出削減で補うことで、財政政策が金融政策のかじ取りを一段と複雑化させないようにできる。

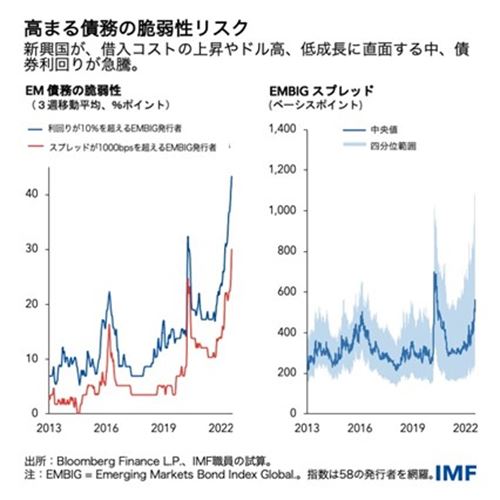

先進国がインフレと闘うために金利を上げる中で、金融環境の引き締めが進んでいるが、それは新興市場国の金融環境に顕著である。各国は金融安定性を確保するために、適切なマクロプルーデンス政策を講じなければならない。変動為替相場で外的ショックを吸収しきれない場合、政策当局者は危機が発生するシナリオを想定し、為替介入や資本フロー管理措置を実施するための態勢を整えておくべきだ。

こうした課題に直面しながらも、多くの国では財政余力が限られている。低所得国を見ると、過剰債務に陥っているかそのリスクが高い国が10年前は20%だったのに対し、現在は60%を占めている。借入コストの増加、信用フローの縮小、ドル高の進行、成長の減速により、過剰債務に陥る国の数はさらに増加するだろう。

債務の破綻処理制度は遅々としたままであり、依然先行きが不透明である。相反する主張について、各方面の債権者から協調的な合意を得にくいことが障壁になっているからだ。G20の債務処理のための共通枠組みの実施に最近進展が見られたことは楽観材料だが、一段の改善が急務である。

エネルギー・食品価格の上昇の影響に対処する国内政策では、価格を歪めることなく、最も影響を受けた人々に焦点を定めるべきである。各国政府は食品とエネルギーを貯め込む代わりに、食料輸出禁止措置など世界の物価上昇を誘発する貿易障害を撤廃していくべきだ。

パンデミックが続く中で、政府はワクチン接種キャンペーンを強化すべきであり、ワクチン配布のボトルネックを解消して、治療への公平なアクセスを保証しなければならない。

最後に、気候変動を緩和するにはこれまでと同様、排出量削減に向けた多国間の迅速な行動が必要とされており、グリーン移行を加速させるための投資を拡大しなければならない。ウクライナ戦争とエネルギー価格の高騰を受け、各国政府は応急措置として石炭などの化石燃料に頼ることを余儀なくされた。

政策当局者や規制者は、こうした措置がエネルギー不足を補う一時的なものに過ぎず、全体的な排出量の増加につながらないように努めるべきだ。グリーンエネルギーの供給を増加させる包括的で信頼性のある政策を早急に加速させなければならない。今般のエネルギー危機では、クリーンなグリーンエネルギーによる自立政策が国家安全保障の目標と適合することも明らかになった。

見通しは4月以降大きく暗転した。世界経済は2年前に景気後退を迎えたばかりだが、今再びその瀬戸際に立たされている。気候移行やパンデミックへの準備から食料安全保障や過剰債務まで、多くの分野で多国間協調が鍵となるだろう。重大な課題や対立のさなかでは、協調を強化することこそが、経済の見通しを明るいものにし、地政学的分断のリスクを軽減する最善の手段である。

*****

ピエール・オリヴィエ・グランシャはIMF経済顧問兼調査局長。カリフォルニア大学バークレー校経済学部教授兼同ハース・ビジネススクール教授で、現在休職中。IMFの主要研究誌であるIMF Economic Reviewが創刊された2009年から2016年まで同誌の編集長を務めた。その後、2017年から2019年までJournal of International Economics誌のマネージング・エディターを、2019年から2022年までAmerican Economic Review誌の共同編集者を務めた。全米経済研究所(NBER)では国際金融・マクロ経済プログラムのディレクターを務め、現在休職中。また、ロンドンにある経済政策研究センター(CEPR)のリサーチフェローと計量経済学会のフェローも務める。

主な研究分野は国際マクロ経済学および金融。最近では、国際的な安全資産の希少性とグローバル・インバランスと通貨戦争や、国際通貨制度と米ドルの役割、支配的通貨パラダイム、発展途上国の資本流出入の決定要因、国際ポートフォリオ、世界金融危機、企業倒産に対するコロナ禍の影響を中心に研究。グランシャ教授は2007年にBernàcer Prize (マクロ経済および金融分野における40歳以下の最優秀欧州経済学者賞)を、2008年にPrix du Meilleur Jeune Economiste(40歳以下の最優秀フランス人経済学者賞)を受賞した。2012年から2013年にかけて、フランス首相府経済分析会議(CAE)のメンバーを務めた。

エコール・ポリテクニーク卒業後、1996年にマサチューセッツ工科大学で経済学博士号を取得。スタンフォード大学経営大学院、プリンストン大学を経て、2003年よりカリフォルニア大学バークレー校経済学部に勤務。フランス・モンペリエ出身。