وقد بدأ كثير من مخاطر التطورات المعاكسة التي حذرنا منها في عدد إبريل من تقرير "آفاق الاقتصاد العالمي" يتحقق على أرض الواقع. فارتفاع التضخم عن المستوى المتوقع، وخاصة في الولايات المتحدة والاقتصادات الأوروبية الرئيسية، يستمر في الدفع نحو تشديد الأوضاع المالية العالمية. وفي الصين، وصل التباطؤ الاقتصادي إلى مستوى أسوأ مما كان متوقعا بسبب موجات تفشي فيروس كوفيد-19 وإجراءات الإغلاق العام، كما حدثت تداعيات سلبية أخرى من جراء الحرب في أوكرانيا. ونتيجة لذلك، انكمش الناتج العالمي في الربع الثاني من هذا العام.

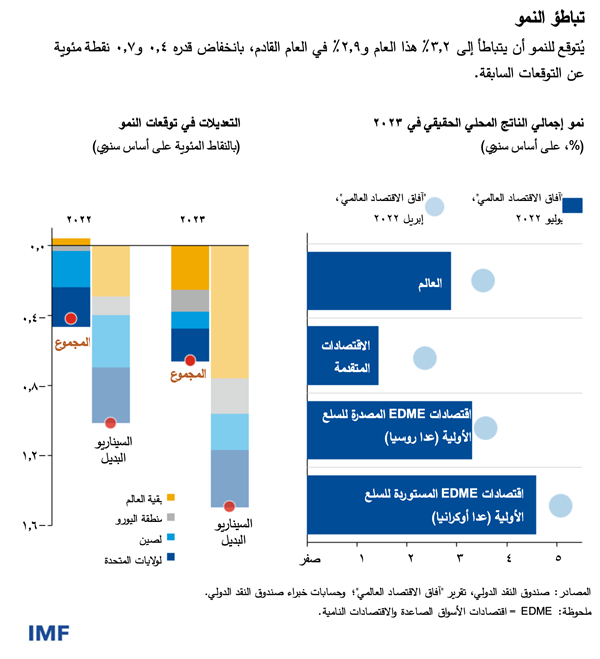

وحسب تنبؤاتنا الأساسية، يتباطأ النمو من 6,1% في العام الماضي إلى 3,2% هذا العام و2,9% في العام القادم، بانخفاض قدره 0,4 و0,7 نقطة مئوية عن تنبؤاتنا في إبريل. ويأتي ذلك تأثراً بتباطؤ النمو في أكبر ثلاثة اقتصادات في العالم – الولايات المتحدة والصين ومنطقة اليورو – مع تداعيات مهمة على الآفاق العالمية.

ففي الولايات المتحدة، سيؤدي انخفاض القوة الشرائية للأُسر وتشديد السياسة النقدية إلى تخفيض النمو إلى 2,3% هذا العام و1% في العام القادم. وفي الصين، يؤدي اتخاذ مزيد من إجراءات الإغلاق العام، وزيادة عمق الأزمة العقارية، إلى دفع النمو نحو معدل أدنى يبلغ 3,3% هذا العام – وهو أبطأ معدل منذ أكثر من أربعة عقود، باستثناء فترة الجائحة. وفي منطقة اليورو، نخفض توقعاتنا للنمو إلى 2,6% هذا العام و1,2% في 2023، على أثر تداعيات الحرب في أوكرانيا وتشديد السياسة النقدية.

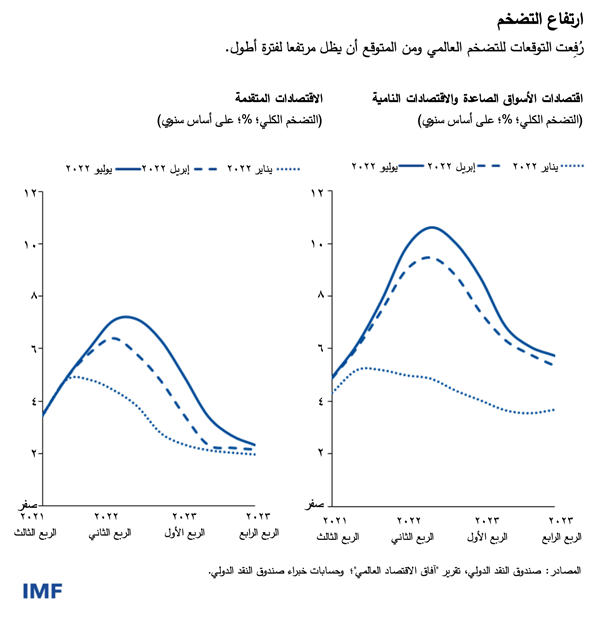

ورغم تباطؤ النشاط، فقد رفعنا توقعاتنا للتضخم العالمي، وذلك لأسباب منها ارتفاع أسعار الغذاء والوقود. فمن المتوقع أن يصل التضخم هذا العام إلى 6,6% في الاقتصادات المتقدمة و9,5% في اقتصادات الأسواق الصاعدة والاقتصادات النامية – بزيادة في التوقعات قدرها 0,9 و0,8 نقطة مئوية، على الترتيب – ومن المتوقع أن يظل مرتفعا لفترة أطول. وقد اتسع نطاق التضخم أيضا في كثير من الاقتصادات، انعكاسا لتأثير ضغوط التكلفة الناجمة عن انقطاعات سلاسل الإمداد وضيق أسواق العمل بالمعايير التاريخية.

وتميل المخاطر التي تكتنف الآفاق المتوقعة ميلا جارفا إلى جانب التطورات المعاكسة:

· فمن الممكن أن تؤدي الحرب في أوكرانيا إلى توقف مفاجئ لتدفقات الغاز من روسيا إلى أوروبا

· ومن الممكن أن يظل التضخم على ارتفاعه المزمن إذا ظلت أسواق العمل على ضيقها المفرط أو انفلتت توقعات التضخم عن الركيزة المستهدفة، أو أسفرت مكافحة التضخم عن تكاليف أكبر مما كان متوقعا لها

· ومن الممكن أن يُحْدِث تشديد الأوضاع المالية العالمية طفرة في حالات المديونية الحرجة في اقتصادات الأسواق الصاعدة والاقتصادات النامية

· وقد يتسبب تجدد موجات تفشي كوفيد-19 وإجراءات الإغلاق العام في مزيد من الكبح للنمو الصيني

· ومن الممكن أن يتسبب ارتفاع أسعار الغذاء والطاقة في استشراء انعدام الأمن الغذائي ووقوع الاضطرابات الاجتماعية

· وقد يؤدي التشرذم الجغرافي السياسي إلى إعاقة التجارة والتعاون العالميين.

وفي ظل سيناريو بديل معقول تتحقق فيه بعض المخاطر، بما في ذلك توقف تدفقات الغاز الروسية بالكامل إلى أوروبا، سيرتفع التضخم إلى مستويات أعلى، ويزداد تراجُع النمو العالمي ليصل إلى حوالي 2,6% هذا العام و2% في العام القادم – وهي وتيرة لم ينخفض عنها النمو إلا خمس مرات منذ عام 1970. وطبقا لهذا السيناريو، يقترب النمو في الولايات المتحدة ومنطقة اليورو من مستوى الصفر في العام القادم، مع إحداث تداعيات على بقية بلدان العالم.

أولويات السياسات

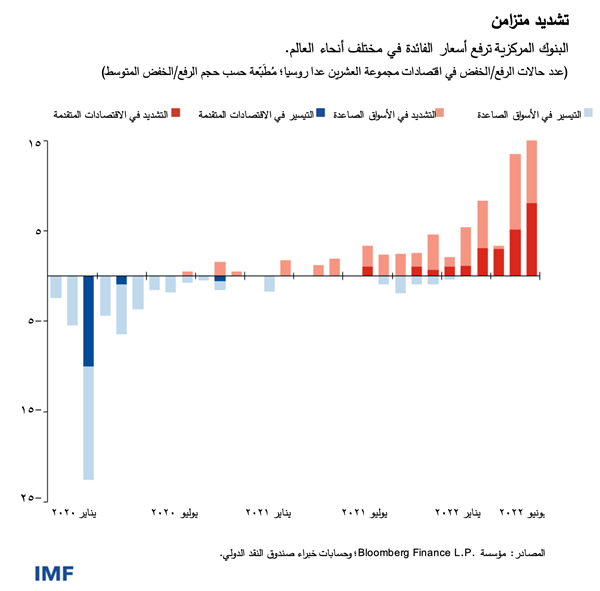

تمثل مستويات التضخم الحالية مخاطرة واضحة على الاستقرار الاقتصادي الكلي حاليا وفي المستقبل، وينبغي أن تكون إعادته إلى مستهدفات البنوك المركزية على رأس أولويات صناع السياسات. واستجابة للبيانات الواردة، بدأت البنوك المركزية في الاقتصادات المتقدمة الرئيسية إلغاء الدعم النقدي بوتيرة أسرع مما توقعنا في إبريل، بينما كانت اقتصادات الأسواق الصاعدة والاقتصادات النامية قد بدأت بالفعل رفع أسعار فائدتها في العام الماضي.

ونتج عن ذلك تشديد السياسة النقدية عبر البلدان بصورة متزامنة غير مسبوقة تاريخيا، ومن المتوقع أن يكون تأثير هذا التشديد قاسيا، حيث تتراجع معدلات النمو العالمي في العام القادم وتتباطأ معدلات التضخم. وسيكون لتشديد السياسة النقدية تكاليف اقتصادية حقيقية لا مفر منها، ولكن التأخر في هذا الإجراء لن يؤدي إلا إلى تفاقم المصاعب. وينبغي للبنوك المركزية التي بدأت تشديد سياستها النقدية أن تستمر على هذا المسار إلى أن يتم ترويض التضخم.

ويمكن أن يساعد تقديم الدعم الموجه من المالية العامة على تخفيف الأثر الواقع على أشد الفئات ضعفا. غير أنه في ظل استنزاف الميزانيات الحكومية بسبب الجائحة والحاجة إلى موقف عام مضاد للتضخم على صعيد السياسات الاقتصادية الكلية، فسيكون تعويض الدعم الموجه من المالية العامة بإجراء زيادة ضريبية أو خفض الإنفاق الحكومي حائلا دون أن تتسبب سياسة المالية العامة في جعل مهمة السياسة النقدية أكثر صعوبة.

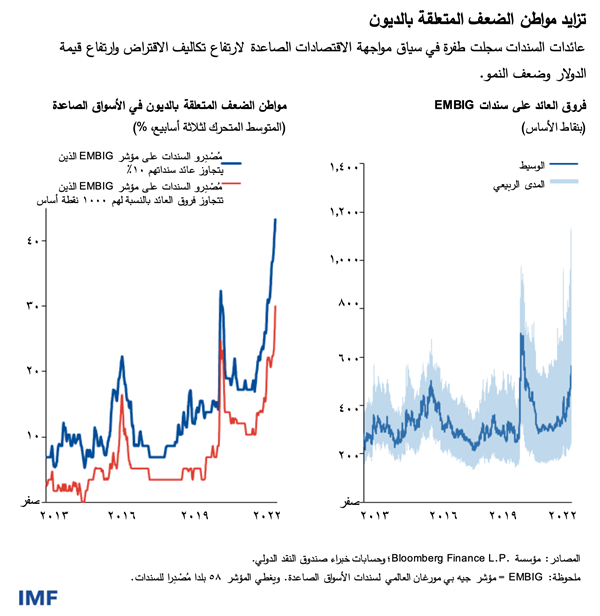

وفي ظل قيام البنوك المركزية في الاقتصادات المتقدمة برفع أسعار الفائدة لمكافحة التضخم، سيتواصل تشديد الأوضاع المالية، وخاصة بالنسبة لنظرائها من الأسواق الصاعدة. ويتعين على البلدان أن تستخدم أدوات السلامة الاحترازية الكلية على النحو الملائم لحماية الاستقرار المالي. وحيثما يتعذر استيعاب الصدمات الخارجية من خلال أسعار الصرف المرنة وحدها، ينبغي أن يكون صناع السياسات متأهبين للقيام بتدخلات في سوق الصرف الأجنبي أو تطبيق تدابير لإدارة تدفقات رأس المال في سيناريو الأزمة.

وتأتي مثل هذه التحديات في وقت يفتقر فيه الكثير من البلدان إلى الحيز المالي الكافي، حيث أصبح 60% من البلدان منخفضة الدخل في حالة مديونية حرجة بالفعل أو معرضا لمخاطر كبيرة تهدد ببلوغها، مقابل حوالي 20% من هذه البلدان في الماضي. وسيُدْفَع مزيد من البلدان إلى المستوى الحرج بسبب ارتفاع تكاليف الاقتراض، وتقلص تدفقات الائتمان، وارتفاع سعر الدولار، وتراجُع النمو.

ولا تزال آليات تسوية المديونيات الحرجة بطيئة ولا يمكن التنبؤ بها، حيث تعوقها مصاعب الحصول على اتفاقات منسقة من مختلف الدائنين بشأن مطالباتهم المتنافسة. ومن المشجع أن تقدما قد تحقق مؤخرا في تنفيذ "الإطار المشترك" الذي وضعته مجموعة العشرين، لكن لا تزال هناك حاجة عاجلة لمزيد من التحسينات.

وعلى مستوى السياسات المحلية الرامية إلى معالجة آثار ارتفاع أسعار الطاقة والغذاء، ينبغي التركيز على الفئات الأشد تأثرا دون تشويه الأسعار. وينبغي أن تتجنب الحكومات اكتناز الغذاء والطاقة، بل إن عليها العمل على إزالة الحواجز أمام حركة التجارة من قَبيل إجراءات حظر تصدير المواد الغذائية التي تدفع الأسعار العالمية إلى الارتفاع.

وفي ظل استمرار الجائحة، يجب تكثيف حملات التطعيم، وحل مشكلة الاختناقات في عملية توزيع اللقاحات، وضمان المساواة في الحصول على العلاج.

وأخيرا، لا يزال تخفيف وطأة تغير المناخ يتطلب تحركا عاجلا على أساس متعدد الأطراف للحد من الانبعاثات وزيادة الاستثمار للتعجيل بالتحول الأخضر. وقد فرضت الحرب في أوكرانيا والارتفاع الكبير في أسعار الطاقة ضغوطا على الحكومات تدفعها إلى الاستعانة بالوقود الأحفوري مثل الفحم على سبيل التدبير المؤقت. وينبغي أن يتأكد صناع السياسات والأجهزة التنظيمية من أن أي تدابير من هذا القبيل هي تدابير مؤقتة ولا تغطي إلا النقص في موارد الطاقة – ولا تزيد من الانبعاثات الكلية. وبالإضافة إلى ذلك، ينبغي المبادرة على الفور بتسريع اعتماد سياسات موثوقة وشاملة للمناخ من أجل زيادة إمدادات الطاقة الخضراء. وتوضح أزمة الطاقة الحالية أيضا كيف يمكن أن تكون السياسات القائمة على استقلالية الطاقة الخضراء النظيفة متوافقة مع أهداف الأمن القومي.

لقد تكثفت الغيوم التي تخيم على الآفاق بدرجة كبيرة منذ إبريل الماضي. وقد يتأرجح العالم في وقت قريب على شفا ركود عالمي، بعد عامين فقط من آخر ركود. وسيكون التعاون على أساس متعدد الأطراف عاملا أساسيا في كثير من المجالات، من التحول المناخي والتأهب للجائحة إلى الأمن الغذائي والمديونية الحرجة. وفي خضم هذا التحدي الجسيم والكفاح الدؤوب لمواجهته، يظل تعزيز التعاون أفضل وسيلة لتحسين الآفاق الاقتصادية وتخفيف مخاطر التشتت الجغرافي-الاقتصادي.

*****

بيير-أوليفييه غورينشا هو المستشار الاقتصادي ومدير إدارة البحوث في صندوق النقد الدولي. وهو حاليا في إجازة من جامعة كاليفورنيا في بيركلي حيث يشغل منصب أستاذ كرسي إس كيه وأنجيلا تشان في الإدارة العالمية في كلية الاقتصاد وفي كلية هاس لإدارة الأعمال. وكان البروفيسور غورينشا رئيسا لتحرير الدورية الاقتصادية التي يصدرها الصندوق بعنوان IMF Economic Review منذ تأسيسها في عام 2009 حتى عام 2016، ومدير تحرير مجلةJournal of International Economics في الفترة بين 2017 و2019، والمحرر المشارك في مجلة American Economic Review في الفترة بين 2019 و2022، وهو حاليا في إجازة من المكتب الوطني للبحوث الاقتصادية حيث كان مديرا لبرنامج التمويل الدولي والاقتصاد الكلي، كما كان زميلا باحثا في مركز بحوث السياسات الاقتصادية (CEPR) في لندن وزميل جمعية الاقتصاد القياسي.

وتتمثل الاهتمامات البحثية الرئيسية للبروفيسور غورينشا في الاقتصاد الكلي والتمويل على الصعيد الدولي. وتركز بحوثه الأخيرة على ندرة الأصول العالمية المأمونة، والاختلالات العالمية وحروب العملات، وعلى النظام النقدي الدولي ودور الدولار الأمريكي، ونموذج العملة المهيمنة، ومحددات التدفقات الرأسمالية الداخلة إلى البلدان النامية والخارجة منها، والمحافظ الدولية، والأزمة المالية العالمية، وتأثير أزمة كوفيد-19 على إخفاقات قطاع الأعمال. والبروفيسور غورينشا هو الحائز على جائزة Bernàcer Prize لعام 2007 كأفضل خبير اقتصادي أوروبي يعمل في مجال الاقتصاد الكلي والتمويل دون سن الأربعين، وجائزة Prix du Meilleur Jeune Economiste لعام 2008 كأفضل خبير اقتصادي فرنسي تحت سن الأربعين. ومن عام 2012 إلى عام 2013، كان البروفيسور غورينشا عضوا في المجلس الفرنسي للمستشارين الاقتصاديين لرئيس الوزراء.

وقد تخرج البروفيسور غورينشا في جامعة Ecole Polytechnique وحصل على درجة الدكتوراه في الاقتصاد من معهد ماساتشوسيتس للتكنولوجيا في عام 1996، وقام بالتدريس في كلية الدراسات العُليا لإدارة الأعمال في جامعة ستانفورد وفي جامعة برينستون قبل أن يلتحق عام 2003 بكلية الاقتصاد في جامعة كاليفورنيا، بيركلي. وقد نشأ السيد غورينشا في مدينة مونبيلييه الفرنسية.