世界の各市場は米国における目下の長期金利上昇を注視しており、金利が大きく上昇し続ける場合には金融環境のタイト化につながり、成長見通しを損なう恐れがあることを懸念している。2020年8月以降、米国の10年物国債の利回りは1.25%ポイント上昇して2021年4月には1.75%前後に達し、2020年初頭のパンデミック以前の水準近くに戻っている。

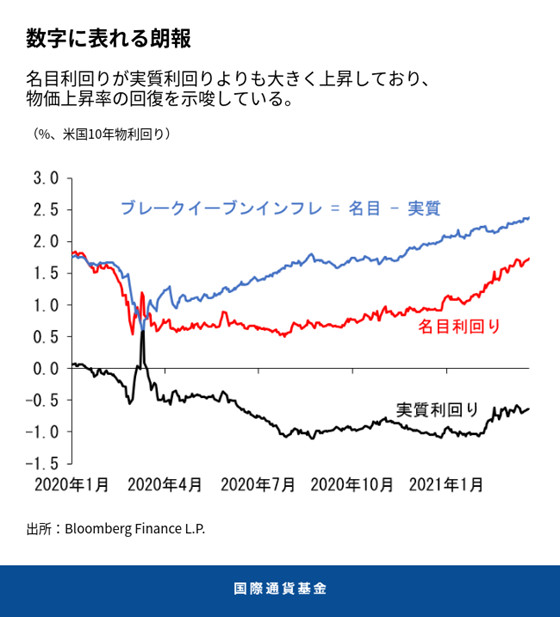

米国における金利上昇がワクチン接種の見通しが改善していることと、成長率と物価上昇率が上向いていることにも起因しているというのは朗報である。名目金利も実質金利もともに上昇しているが、名目利回りの方が上昇幅が大きい。このことは、市場から間接的にわかる物価上昇率、すなわち名目国債利回りと物価連動国債利回りの差が回復しつつあることを示唆している。適度な物価上昇を許容することは、金融緩和政策の意図した目的となってきた。

良くない知らせは、この金利上昇が金融政策の方向性をめぐる不確実性と、恐らくはタームプレミアム(投資家が得る金利リスクの対価)の急上昇に表れているように米国で財政拡大を賄うための国債供給が増加することへの投資家の懸念を反映している可能性があるということだ。市場参加者は、米連邦準備制度が資産買い入れのテーパリングを行うタイミングに注目し始めている。テーパリングが行われれば、長期金利が押し上げられ、資金調達コストが高まり、特にリスク資産価格の下落と連動する場合には金融環境のタイト化に拍車をかけることになりかねない。

世界的な影響

はっきりさせておきたいのは、世界的には金利は依然として歴史的な基準に照らして低い状態にあるということだ。しかし、金利調整のスピード次第では、今年見られたように国際金融市場において望ましくないボラティリティが生じる可能性がある。資産価格は相対的に決定されており、単純な住宅ローンから新興国債券に至るまで、各金融資産の価格は直接または間接的に米国のベンチマーク金利とリンクしている。今年になって見られる金利の急速かつ持続的な上昇は、ボラティリティの高まりを伴っており、そうした変動が激化するリスクもある。

米国で金利が急激かつ予想外の上昇を見せれば、投資家が「リスクエクスポージャーの低減、資本の保護」というモードに切り替わり、金融環境のタイト化につながる恐れがある。それは、リスク資産価格にとって懸念事項となりかねない。金融市場の一部のセグメントでは価格上昇が行き過ぎていると見られ、また、一部の部門では脆弱性が一層高まりつつある。

これまでのところ、全体としては緩和的な国際金融環境が維持されている。しかし、景気回復が遅くワクチン接種が滞っている国では、経済に金融環境タイト化への準備がまだできていない可能性がある。政策担当者は、潜在的なタイト化の影響を相殺するために、金融政策や為替政策を活用することを余儀なくされるかもしれない。

国債の利回りは欧州やその他の地域の国々でも米国ほどではないにしろ若干上昇しているが、最大の懸念は投資家のリスク選好が急速にシフトしかねない新興市場国である。新興市場国の多くは大きな対外資金調達ニーズを抱えており、国際金融環境が突然大幅にタイト化すればパンデミック後の復興が脅かされかねない。新興市場国への証券投資に最近見られる流出入のボラティリティは、こうした資金フローの脆弱さを改めて思い起こさせるものだ。

明日のニーズに応える

いくつかの新興市場国は十分な外貨準備を保有しており、また、輸入が大幅に縮小したために対外不均衡は概して以前ほど顕著ではなくなっているものの、一部の新興市場国は物価上昇率が高まり借入コストが上昇し続ける場合には特に、将来的に課題に直面する可能性がある。新興市場国の現地通貨建て債券の利回りは、タームプレミアムの上昇に大きく牽引されて、有意な上昇を見せている。私たちの推定によれば、米国のタームプレミアムが100ベーシスポイント上昇する時、新興市場国ではタームプレミアムが平均で60ベーシスポイント上昇する。今年、多くの新興市場国が大規模な資金調達ニーズを抱えており、今後数か月間に債務の借り換えと大幅な財政赤字の穴埋めを行えば、金利上昇のリスクにさらされることになる。ワクチンへのアクセスが限定的であることなどを理由に経済的基盤が弱い国も、証券投資の流出に直面する可能性がある。フロンティア市場国の多くにとっては、債券市場へのアクセスに制約があることに鑑みて、資金調達へのアクセスが引き続き主な関心事となる。

各国がパンデミック克服に向け政策を調整するのに応じて、主要中央銀行は自らの政策意図を入念に伝達し、金融市場の過度なボラティリティを防ぐことが必要となる。新興市場国は、国内金融環境の行き過ぎたタイト化に対処するための政策措置を検討することが必要となるかもしれない。しかし、金融政策や財政政策、マクロプルーデンス政策、資本フロー管理、為替の面で政策介入を行う場合には、政策間の相互作用と自国の経済・金融環境に留意する必要がある。

政策支援の継続は必要だが、脆弱性に対処し景気回復を保護するためには対象を絞った措置も必要である。政策担当者は、不良資産の管理を強化するなどして、バランスシートの修復を支援すべきである。リスクのリプライシングの可能性や潜在的な資本フローの反転に備える上では、新興市場国によるバッファー再構築が優先政策課題のひとつとならなければならない。

世界が新型コロナウイルスのパンデミックから次の段階へと進み始めている中、政策担当者にとっては、タイミングが異なり非対称な景気回復と、富裕国と貧困国の間の格差拡大、そして予算に制約がある中で増大する資金調達ニーズが今後も試練となり続ける。IMFは、この先の不確実な時期における加盟国の政策努力を引き続き支援する用意がある。

******

トビアス・エイドリアンはIMF金融顧問兼金融資本市場局長。IMFによる金融部門のサーベイランスや能力開発、金融政策・マクロプルーデンス政策、金融規制、債務管理、資本市場に関する業務を統括。ニューヨーク連銀上級副総裁と調査統計グループ副グループ長を経て現職。プリンストン大学およびニューヨーク大学で教鞭をとった経験があるほか、「American Economic Review」「Journal of Finance」等の経済学・金融の学術誌に論文を発表してきた。資本市場動向の総合的な影響に研究上の重点を置いている。マサチューセッツ工科大学博士、ロンドン・スクール・オブ・エコノミクス修士、フランクフルト大学ディプロマ、パリ・ドフィーヌ大学修士。