Após suportar um 2020 conturbado, a economia mundial está finalmente emergindo das piores fases da pandemia de Covid-19, embora com perspectivas que divergem claramente entre regiões e países — e só depois de um “ano perdido” num estado de animação suspensa. O trauma econômico teria sido muito pior se a economia mundial não tivesse recebido o apoio das políticas sem precedentes adotadas pelos bancos centrais e das medidas fiscais tomadas pelos governos.

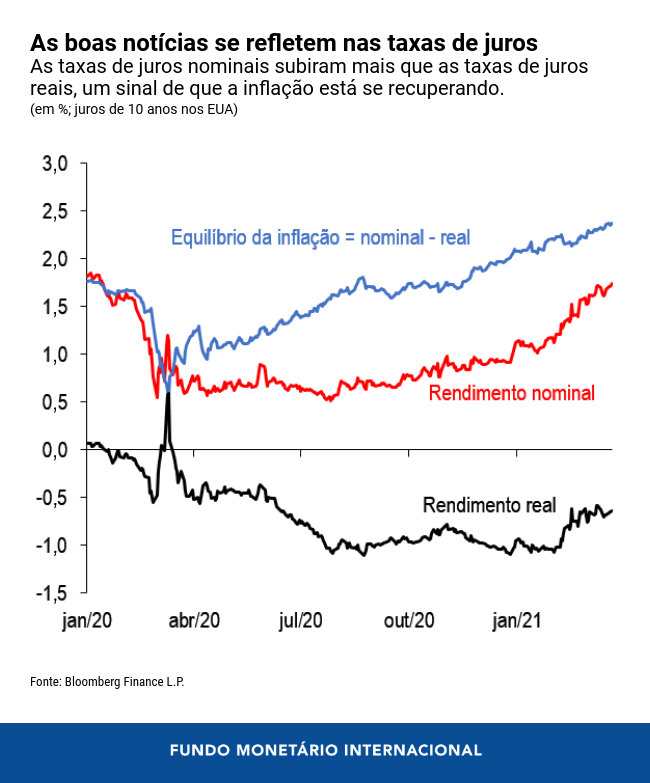

Os mercados mundiais estão atentos à atual subida dos juros de longo prazo nos EUA, preocupados com a possibilidade de um aumento rápido e persistente resultar em condições financeiras mais restritivas e talvez prejudicar as perspectivas de crescimento. Desde agosto de 2020, o rendimento das notas do Tesouro norte-americano de 10 anos aumentou em 1,25 ponto percentual, para cerca de 1,75% no início de abril de 2021, retornando a um nível próximo do registrado no início de 2020, antes da pandemia.

A boa notícia é que a elevação dos juros nos Estados Unidos tem sido estimulada, em parte, pela evolução favorável do panorama de vacinação e pela alta do crescimento e da inflação. Tanto os juros nominais como os reais aumentaram, embora os rendimentos nominais tenham subido mais, um sinal de que a inflação implícita no mercado — a diferença entre os rendimentos dos títulos do Tesouro nominais e os indexados à inflação — está se recuperando. Um dos objetivos pretendidos pela orientação acomodatícia da política monetária tem sido abrir espaço para uma inflação moderada.

A má notícia é que essa alta pode refletir a incerteza sobre a trajetória futura da política monetária e, possivelmente, preocupações dos investidores sobre o aumento da oferta de dívida do Tesouro para financiar a expansão fiscal nos Estados Unidos, como mostra o aumento acentuado dos prêmios de prazo (a compensação exigida pelos investidores em função do risco da taxa de juros). Os participantes do mercado estão começando a voltar a atenção para o momento em que o Federal Reserve passará a reduzir gradualmente a compra de ativos, o que poderia pressionar a alta dos juros de longo prazo e dos custos de financiamento, alimentando um aperto das condições financeiras, sobretudo se isso estiver associado a um recuo dos preços dos ativos de risco.

Implicações mundiais

Que fique bem claro, as taxas de juros em todo o mundo permanecem baixas para os padrões históricos. Mas a velocidade do ajuste dos juros pode gerar uma volatilidade indesejável nos mercados financeiros mundiais, como observado neste ano. Os ativos estão cotados em uma base relativa, e o preço de cada ativo financeiro — desde um simples empréstimo imobiliário até os títulos de mercados emergentes — está direta ou indiretamente ligado aos juros de referência nos EUA. O rápido e persistente aumento dos juros neste ano veio acompanhado de mais volatilidade, com o risco de que essas flutuações possam se intensificar.

Qualquer aumento abrupto e inesperado dos juros nos Estados Unidos pode se traduzir em um aperto das condições financeiras, à medida que os investidores adotem uma postura de “reduzir a exposição ao risco e preservar capital”. Isso pode ser uma preocupação no caso dos preços dos ativos de risco, que parecem excessivos em alguns segmentos dos mercados financeiros. Além disso, as vulnerabilidades estão crescendo ainda mais em alguns setores.

Até o momento, as condições financeiras mundiais têm permanecido brandas. Entretanto, nos países onde a recuperação é mais lenta e onde a vacinação está atrasada, a economia pode ainda não estar pronta para condições financeiras mais restritivas. As autoridades podem ser obrigadas a recorrer a políticas monetárias e cambiais para compensar um possível aperto.

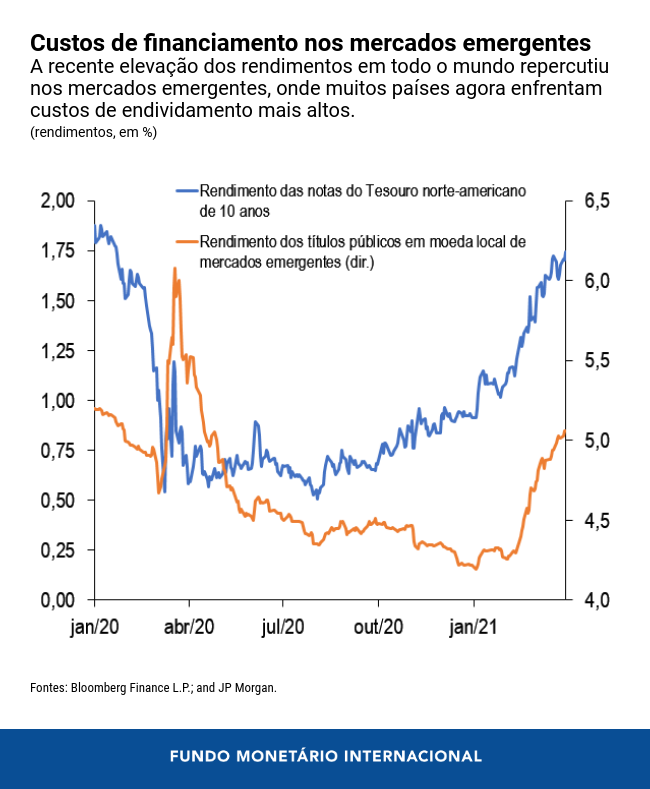

Embora os rendimentos dos títulos públicos também tenham aumentado um pouco em países da Europa e em outros lugares, porém menos do que nos Estados Unidos, a preocupação maior vem dos mercados emergentes, onde o apetite dos investidores por risco pode mudar rapidamente. Como muitos desses países enfrentam grandes necessidades de financiamento externo, um aperto súbito e acentuado das condições financeiras mundiais poderia pôr em risco sua recuperação após a pandemia. A recente volatilidade dos fluxos de investimento de carteira para os mercados emergentes é um lembrete da fragilidade desses fluxos.

Suprir as necessidades do futuro

Embora várias economias de mercados emergentes detenham reservas internacionais suficientes, e os desequilíbrios externos sejam de modo geral menos pronunciados em consequência da grande compressão das importações, algumas dessas economias podem enfrentar dificuldades no futuro, sobretudo se a inflação aumentar e os custos dos empréstimos continuarem a subir. Os rendimentos em moeda local nos mercados emergentes têm aumentado bastante, impulsionados, sobretudo, por um aumento dos prêmios de prazo. Nossa estimativa é que um aumento de 100 pontos-base nos prêmios de prazo nos EUA esteja associado, em média, a um aumento de 60 pontos-base nesses prêmios nos mercados emergentes. Muitos desses mercados têm necessidades de financiamento consideráveis neste ano e, assim, estão expostos ao risco de juros mais altos ao refinanciar a dívida e tentar financiar grandes déficits fiscais nos próximos meses. Os países em situação econômica mais frágil, por exemplo, devido ao acesso limitado a vacinas, também podem enfrentar a saída de fluxos de investimento de carteira. Para muitas economias de mercado de fronteira, o acesso a financiamento continua a ser uma preocupação primordial em vista do acesso limitado aos mercados de títulos.

À medida que os países ajustam as políticas para superar a pandemia, os principais bancos centrais precisarão comunicar cuidadosamente seus planos de políticas para evitar o excesso de volatilidade nos mercados financeiros. Os mercados emergentes talvez precisem considerar medidas de política para enfrentar o aperto excessivo das condições financeiras internas. Contudo, terão de estar atentos às interações das políticas e a suas próprias condições econômicas e financeiras ao fazerem uso de intervenções monetárias, fiscais, macroprudenciais, cambiais e de gestão do fluxo de capitais.

Ainda é preciso manter o apoio na forma de políticas, mas também são necessárias medidas direcionadas para enfrentar as vulnerabilidades e proteger a recuperação econômica. As autoridades devem apoiar a recuperação dos balanços, por exemplo, ao fortalecer a gestão de ativos problemáticos. A reconstrução das reservas nos mercados emergentes deve ser uma prioridade da política econômica para preparar-se para uma possível reprecificação do risco e uma reversão em potencial dos fluxos de capitais.

À medida que o mundo começa a virar a página da pandemia de Covid-19, as autoridades continuarão a ser testadas por uma recuperação assíncrona e divergente, uma disparidade cada vez maior entre ricos e pobres, e crescentes necessidades de financiamento em meio a orçamentos restritos. O FMI continua preparado para apoiar as políticas de seus países membros no período incerto à frente.

******

Tobias Adrian é o Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Nessa função, dirige o trabalho do FMI relacionado com a supervisão e capacitação do setor financeiro, as políticas monetária e macroprudencial, a regulação financeira, a gestão da dívida e os mercados de capitais. Antes de ingressar no FMI, foi Vice-Presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística. Lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review e Journal of Finance. Seus estudos concentram-se nas consequências agregadas da evolução dos mercados de capitais. Tem um doutorado do Instituto de Tecnologia de Massachusetts (MIT), um mestrado da London School of Economics, um diploma da Universidade Goethe de Frankfurt e um mestrado da Universidade Dauphine de Paris.