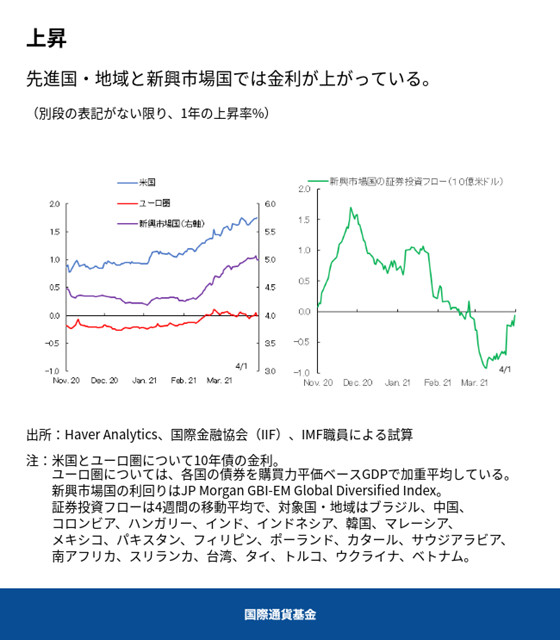

アメリカでの急速なワクチンの普及と1.9兆ドル規模の財政刺激策の法案可決によって、一段と力強い景気回復が見込まれるようになった。それを見越して、長期米国債の金利は急激に上昇し、年初には1%を下回っていた10年債の金利が3月半ばには1.75%を超えた。同じような金利上昇はイギリスでも起きた。1月と2月にはユーロ圏と日本でも多少の金利上昇が見られ、中央銀行がさらなる金融緩和を打ち出した。

新興市場国と発展途上国は、こうした金利上昇を不安な思いで見守っている。こうした国々の多くは先進国よりワクチン入手に時間がかかり、また独自の財政刺激策を実施する余地が限られていることから、先進国より景気回復には時間がかかる見通しだ。現在、新興市場国への資本流入には減少の兆しがみられる。各国が恐れているのは、2013年の「テーパータントラム」の再来だ。FRB(米連邦準備理事会)が予想よりも早く米国債の買い入れを縮小(テーパー)すると表明したことから、新興市場国から一気に資本が流出した出来事だ。

こうした不安は妥当なものだろうか。最新版「世界経済見通し(WEO)」に掲載された私たちの研究では、新興市場国にとって重要なのはアメリカの金利上昇の「原因」であることが明らかになった。

原因と結果

金利上昇の原因がアメリカの雇用情勢や新型コロナワクチンに関する好ましいニュースである場合、多くの新興市場国では証券投資資金の流入増加、米ドル建て国債のスプレッド(上乗せ金利)縮小が起こる。先進国経済に関する好ましいニュースは、新興市場国にとって輸出増加につながる可能性があり、また経済活動の回復によって新興国の国内金利も自然と上昇する傾向がある。つまり平均的な新興市場国にとって、全体的影響は害のないものだ。ただアメリカへの輸出が少なく、しかも国外からの借り入れへの依存度が高い国は、金融市場の圧力にさらされることもある。

アメリカの物価上昇率の高まりに関するニュースが金利上昇の原因となっている場合も、新興市場国にとっては通常無害だ。新興市場国の金利、為替レート、資本流入には影響が生じないことが多い。おそらく過去のインフレ・サプライズには、支出意欲の増加といった好ましい経済ニュースと、生産コストの上昇といった悪いニュースの両方が含まれていたためだろう。

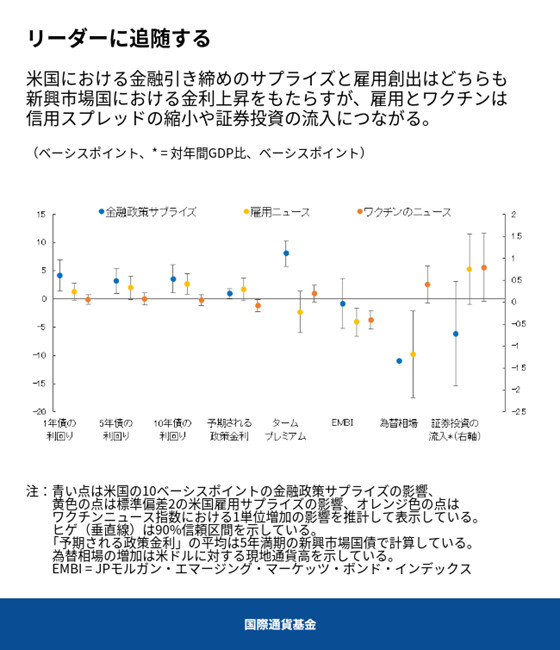

しかし先進国の金利上昇が、中央銀行が金融引き締めに動くという見通しによって引き起こされている場合、新興市場国に悪影響を及ぼしかねない。今回のIMFの研究では、FRBの定例の連邦公開市場委員会(FOMC)や欧州中央銀行政策理事会の日に金利上昇が起きたケースを、こうした「金融政策サプライズ」とみなした。調査では「金融政策サプライズ」によってアメリカの金利が1%ポイント上昇するごとに、平均的な新興市場国の長期金利が即座に3分の1%ポイント上昇することが明らかになった。信用格付けが低く「投機的」とされる国では、3分の2%ポイントの上昇につながっていた。他の条件が一定であれば、証券投資資金は即座に新興市場国から流出し、各国の通貨は米ドルに対して下落する。好ましい経済ニュースが原因で起こる金利上昇との重要な違いは、金融政策サプライズを受けてアメリカの「ターム(期間)プレミアム」(満期の長い債券を保有するリスクに対する報酬)が上昇すると、それに伴って新興国の米ドル建て債のスプレッドも上昇することだ。

好ましいニュース

現実にはアメリカの金利上昇は、ここに挙げた要因が混じりあって起きている。これまでのところ、経済見通しに関する「好ましいニュース」が大きな要因となっている。一部の新興市場国については経済活動の見通しが1月から3月にかけて持ち直しており、それがこうした国々での金利上昇の一因となっている可能性があり、また1月の資本流入増加の理由であるかもしれない。その後のアメリカの金利上昇は全般的に穏やかで、市場もうまく機能している。アメリカの長期金利は上昇したものの、短期金利はゼロ付近にとどまってきた。株価は高水準にとどまり、社債や新興市場国のドル建て債の金利は米国債の金利から乖離していない。

それに加えて市場のインフレ期待は、年率2%というFRBの長期目標付近に収まっているように見える。この水準にとどまれば、米国金利の上昇を抑えるのに役立つだろう。米国の金利上昇の一因は、アメリカの物価上昇に対する投資家の期待が正常化したことにある。

慎重な対応を

ただ他の要因も働いているようだ。米国の金利上昇の大部分は、タームプレミアムの上昇によるものだ。これはインフレと、将来の国債発行と中央銀行による債券購入に対する投資家の不安の高まりを映しているのかもしれない。2月から3月初旬にかけての新興市場国からの資本流出は、3月第3週には資本流入に転じたものの、その後も大きな変動が続いている。今年アメリカが発行すると予想される大量の国債によって、新興市場国の国債がクラウドアウト(締め出し)されないかどうかも定かではない。

このように、現状は危うい。先進国・地域の金利は依然低く、今後さらに上昇する可能性がある。新興市場国に対する投資家心理は悪化するかもしれない。こうした状況を引き起こさないために先進国の中央銀行ができるのは、さまざまなシナリオの下での今後の金融政策を明確に、そして透明性をもって伝えることだ。FRBが政策金利を引き上げるための前提条件について指針を示しているのは好ましい例だ。FRBの新たな金融政策の枠組みについては有効性がまだ実証されておらず、市場参加者が将来の資産購入ペースについて確信を持てずにいることから、今後景気回復が続くなかで将来のシナリオについてさらなる指針を示すことが有用だろう。

新興市場国が政策支援を続けられるのは、国内の物価上昇が将来にわたって安定していると予想されるときだけだ。たとえばトルコ、ロシア、ブラジルの中央銀行はインフレを抑制するために3月に金利を引き上げたが、メキシコ、フィリピン、タイでは金利を横ばいに維持した。

新興市場国と発展途上国が、世界的な金利上昇の一部を国内でのより緩和的な金融政策によって相殺できれば理想的だ。そのためにはグローバルな金融環境からのある程度の自律性が必要だ。幸い、多くの新興市場国の中央銀行はパンデミックのさなかに、キャピタルフライト(資本逃避)に直面しつつも金融政策を緩和することができた。IMFの分析からは、中央銀行の透明性が高く、ルールに基づく財政政策の意思決定が行われており、信用格付けが高い国ほど、危機の間に政策金利をより大幅に引き下げられたことが明らかになっている。

世界の金融市場のリスク許容度が依然高く、今後も市場の分化がさらに進む見通しであることから、今は新興市場国にとって国債の満期を長くし、バランスシート上の通貨のミスマッチを抑え、金融的レジリエンスを高めるためのさまざまな施策を実施する好機だ。

現在は国際金融のセーフティネットを強化する好機でもある。つまり、外貨を必要としている国々に提供するための、スワップラインや多国的融資のような取極制度の強化だ。国際社会は極端な状況に置かれた国々をいつでも支援できるような態勢を整える必要がある。IMFの予防的な融資制度は、金融ボラティリティに対する加盟国のバッファーにさらに厚みを持たせることができ、特別引出権(SDR)の新規配分も役立つだろう。

このブログ記事は、オィエ・チェラスンが監修し、ロベルト・ピアッツァを筆頭著者としてアナンタ・デゥア、フィリップ・エングラー、シャンペン・フィザロッティ、ゲーレン・シャーが行った研究に基づいている。

*****

フィリップ・エングラーはIMF調査局多国間政策監視課のエコノミスト。以前にはドイツ経済研究所(BIW)やベルリン自由大学に勤務。開放マクロ経済学や財政政策を中心に研究。

ロベルト・ピアッツァはIMF財政局財政政策・サーベイランス課のエコノミスト。以前にはIMF調査局やイタリア銀行に勤務。ミネソタ大学で経済学博士号を取得。研究分野は成長理論、金融政策、国際マクロ経済学など。

ゲーレン・シャーはIMF調査局多国間政策監視課のエコノミスト。以前は西半球局や金融資本市場局に勤務。イングランド銀行のリサーチ・エコノミストも務めた。応用計量経済学やリスク計測を中心に研究。