新型コロナウイルスの世界的流行(パンデミック)が引き金となって、過去に例のない組み合わせのショックが国内外で発生し、新興市場国に影響を及ぼしている。国外からのショックについては、パンデミックが世界的なリスク回避姿勢の急速な高まりと外国資本移動の急激な後退をもたらしてきた。過去の経験から見ても、今回のような世界的金融ショックは、為替相場が変動しても新興市場国のマクロ経済環境に大きな影響を及ぼしかねない。最新版の「世界経済見通し(WEO)」第3章に示した私たちの分析からも明らかなように、新興市場国はマクロプルーデンス規制を用いることで世界的金融ショックに対する強靭性を高めることができる。

マクロプルーデンス規制で強靭性強化

マクロプルーデンス規制には、金融面の安定性強化を目指した、広範囲に及ぶ手段が含まれる。銀行のバランスシート強化のための自己資本規制、リスクテイクを抑制するための総資産有利子負債比率の制限、外貨ミスマッチに関する制限などがそれである。本章では、マクロプルーデンス規制の厳格化が、金融面の安定性を強化する一方で、世界的金融ショックが新興市場諸国の経済活動に及ぼす影響を抑制できるか検討する。

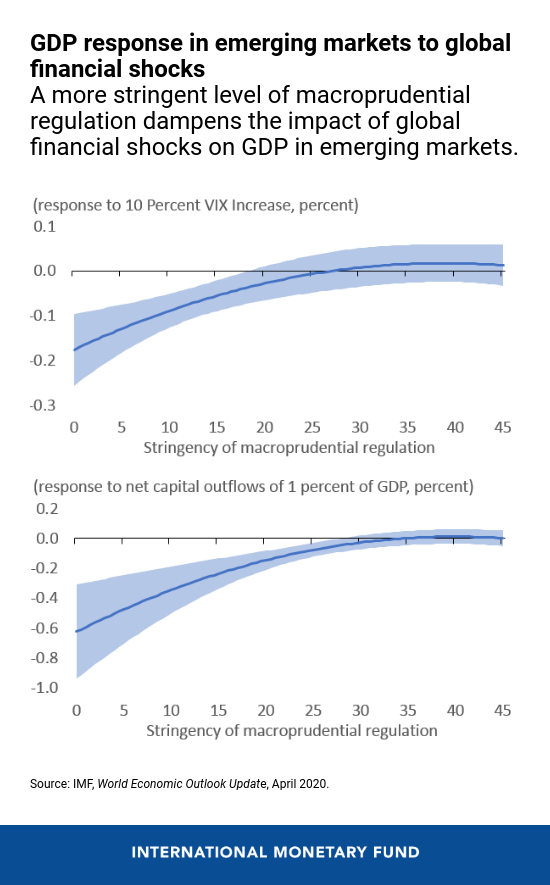

IMFの分析では、それは可能のようだ。マクロプルーデンス規制の水準が低い場合、VIX指数(シカゴ・オプション取引所ボラティリティ指数)で示される世界的なリスク回避の高まりや、外国資本の流出によって新興市場諸国の経済成長が大幅に低下する。例えば、VIX指数が60%上昇するか、1四半期にGDPの2%に相当する資本流出が生じると、典型的な新興市場国であれば景気後退に陥りかねない。ちなみに、VIX指数の60%上昇とは、新型コロナのパンデミックの結果、2020年第1四半期に生じた本指数の上昇幅の約半分だ。

こうしたマイナス影響は、マクロプルーデンス規制の水準が高い国々ではそれほど深刻にはならない。実際、規制の水準が十分に厳しい場合は、世界的金融ショックが新興市場諸国のGDP成長に及ぼす影響は大きくならないと考えられる。

このような悪影響は、対称的である。つまり、マクロプルーデンス規制にとって、世界的金融ショックに対する反応は、良いショックと悪いショックのどちらについても抑制される。

したがって、世界的な金融環境がタイトになった場合、マクロプルーデンス規制を強化すれば、より急激な景気減速を回避できる。しかし、世界的な金融環境が良好な場合は、規制が強化されていなければ実現したはずの経済活動を失うという代償が伴う。したがって、国内外の展開に応じて、マクロプルーデンス規制を時の経過とともに最適に調整する方策をさらに検討する必要が出てくる。

金融政策を支えるマクロプルーデンス規制

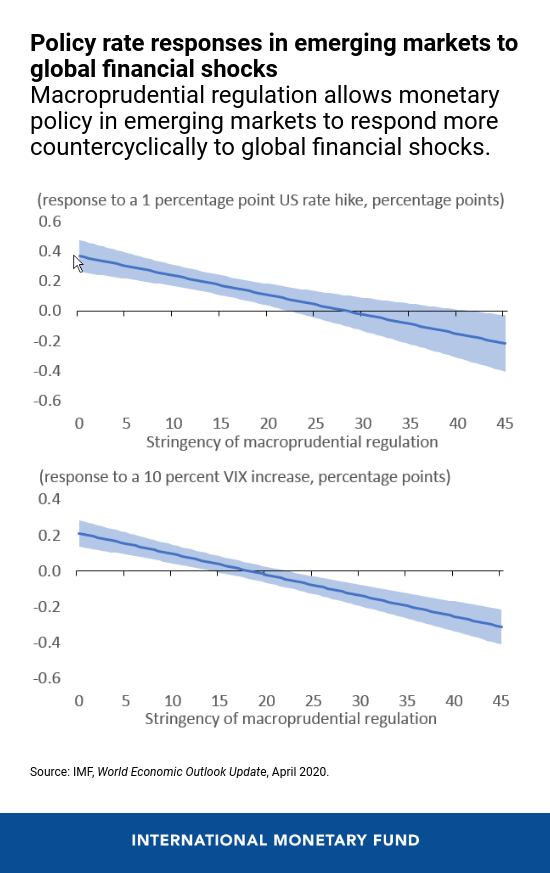

私たちはさらに、世界的金融ショックに対する金融政策の反応に、マクロプルーデンス規制の水準が影響するか検討している。新興市場諸国の中には、世界的金融環境がタイトになったとき、中央銀行が政策金利を引き上げる傾向にあるところが少なくない。資本流出や為替相場下落によって金融安定性に関する懸念が高まることが、おそらくその原因になっている。このような場合、金融政策は景気循環と同じ方向に反応し、世界的金融ショックが国内の経済活動に及ぼす影響も増幅する可能性が高いと考えられる。

私たちの分析が示すように、金融政策をより反景気循環的になるように促すためには、マクロプルーデンス規制が重要な役割を果たすことができる。マクロプルーデンス規制の水準が低い場合、アメリカが金融政策を引き締めたり、VIX指数が上昇したりすると、中央銀行は政策金利を引き上げる傾向がある。反対に、マクロプルーデンス規制が厳しい(したがって、金融面の安定性をめぐる懸念がその分軽減される)場合は、金融政策は反景気循環的に反応する。アメリカが金融政策を引き締め、VIX指数が上昇する場合、中央銀行は政策金利を引き下げ、それによって国内経済への影響を吸収する傾向がある。

さらなる分析が必要

こうした分析には、重要な注意点がある。第1に、マクロプルーデンス規制を測定する現行手段には欠点がいくつかある。例えば、規制変化の度合いを一般的に把握できていない。

したがって、本章で得られた実証的な知見は、より洗練された手法が利用できるようになれば見直しが必要になる。第2に、とりわけ資本移動管理の方法や外国為替介入など、他の政策手段とマクロプルーデンス規制がどのように関連し合うかを、より精緻に把握できる実証的な方法を用いることによって、知見の頑健性を検証することが重要になる。

本ブログ記事は「世界経済見通し」第3章「Dampening Global Financial Shocks in Emerging Markets: Can Macroprudential Regulation Help?(世界的金融ショックの新興市場国経済への影響を抑えるには マクロプルーデンス規制は有効か?)」に基づく。本章はカタリーナ・ベアガント、フランチェスコ・グリゴリ、ニールヤコブ・ハンセン、ダミアーノ・サンドリ(主執筆者)が担当した。

*****

ダミアーノ・サンドリはIMF調査局世界経済研究課の課長補佐。以前にはブラジル担当のシニアエコノミストを務めたほか、様々なIMF代表団の一員として欧州諸国を訪問した。これまでに一流学術誌や多くのIMF出版物に研究が掲載されている。経済政策研究センター(CEPR)のリサーチフェロー。「IMF Economic Review」の編集委員。ジョンズ・ホプキンス大学で経済学博士号を取得。