تؤثر جائحة كوفيد-19 على الأسواق الصاعدة من خلال اقتران مجموعة من الصدمات الداخلية والخارجية غير المسبوقة. ومن بين الصدمات الخارجية، أدت الجائحة إلى زيادة حادة في تجنب المخاطر على مستوى العالم وانكماش حاد في تدفقات رؤوس الأموال الأجنبية. واستنادا إلى التجربة التاريخية، فإن هذه الأنواع من الصدمات المالية العالمية يمكن أن تكون بالغة التأثير على أوضاع الاقتصاد الكلي في الأسواق الصاعدة، حتى إذا كان سعر الصرف مرنا. ويشير بحثنا الذي يتضمنه الفصل الثالث في آخر عدد من تقريرنا عن "آفاق الاقتصاد العالمي" إلى أن بإمكان الأسواق الصاعدة تعزيز صلابتها في مواجهة الصدمات المالية العالمية باستخدام التنظيم الاحترازي الكلي.

تعزيز الصلابة عن طريق التنظيم الاحترازي الكلي

ينطوي التنظيم الاحترازي الكلي على مجموعة واسعة من الإجراءات الرامية إلى تدعيم الاستقرار المالي. وقد تتضمن هذه الإجراءات تطبيق شروط لرأس المال الإلزامي من أجل تقوية الميزانيات العمومية للبنوك، ووضع حدود لنسبة القرض إلى القيمة بهدف كبح المخاطرة؛ وفرض قيود على عدم اتساق العملات الأجنبية. وفي هذا الفصل، نتساءل عما إذا كان تشديد التنظيم الاحترازي الكلي، مع تقوية الاستقرار المالي، يمكن أن يؤدي أيضا إلى تخفيف أثر الصدمات المالية العالمية على النشاط الاقتصادي في الأسواق الصاعدة.

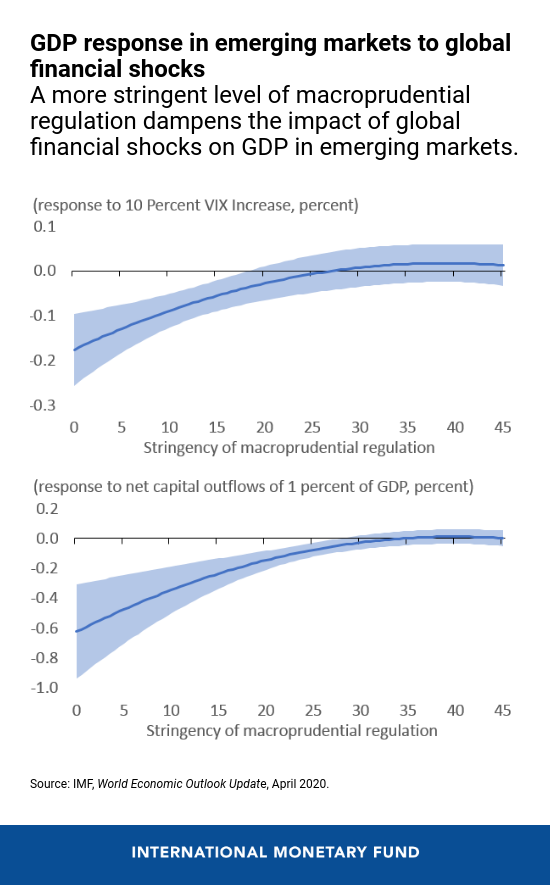

ويشير تحليلنا إلى إمكانية حدوث ذلك. فإذا كان مستوى التنظيم الاحترازي الكلي منخفضا، فإن زيادة تجنب المخاطر عالمياً (قياسا على مؤشر تقلب بورصة شيكاغو لعقود الخيار (VIX)) أو خروج تدفقات رؤوس الأموال الأجنبية يمكن أن يؤدي إلى خفض كبير للنمو الاقتصادي في الأسواق الصاعدة. فعلى سبيل المثال، يمكن أن يدخل أي اقتصاد صاعد عادي في حالة من الركود إذا سجل المؤشر ارتفاعا بنسبة 60% - حوالي نصف ما مررنا به في الربع الأول من عام 2020 نتيجة لجائحة كوفيد-19 – أو خرجت رؤوس أموال تعادل 2% من إجمالي الناتج المحلي في ربع عام.

وتصبح هذه الآثار السلبية أقل بروزا في البلدان التي تفرض مستويات أشد من التنظيم الاحترازي الكلي. وفي الواقع، يبدو أن الصدمات المالية العالمية لا تُحْدِث أثرا كبيرا على نمو إجمالي الناتج المحلي في الأسواق الصاعدة إذا كان التنظيم على مستوى كافٍ من الشدة.

ويلاحَظ أن هناك اتساقا في الآثار المخفِّفة. أي أن التنظيم الاحترازي الكلي يحد من حساسية النشاط المحلي تجاه كل من الصدمات المالية العالمية الإيجابية والسلبية. وبالتالي، فإن تشديد التنظيم الاحترازي الكلي يمنع حدوث تباطؤ اقتصادي أكثر حدة حين تشتد الأوضاع المالية العالمية، ولكن تكلفة ذلك هي ضياع فرص النشاط الاقتصادي حين تكون الأوضاع المالية العالمية مواتية. ويدعو هذا إلى زيادة البحث في الطريقة المثلى لتعديل التنظيم الاحترازي الكلي مع الوقت تبعا للتطورات الداخلية والخارجية على السواء.

التنظيم الاحترازي الكلي كداعم للسياسة النقدية

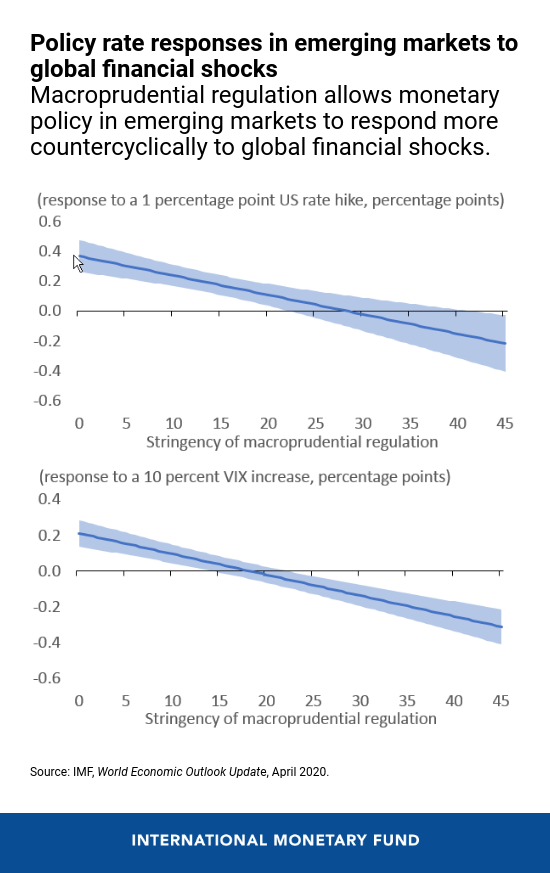

نبحث في هذا الفصل أيضا ما إذا كان مستوى التنظيم الاحترازي الكلي يؤثر على استجابة السياسة النقدية للصدمات المالية العالمية. ففي عدة أسواق صاعدة، غالبا ما تقوم البنوك المركزية بزيادة أسعار الفائدة الأساسية حين تشتد الأوضاع المالية العالمية، ربما بسبب بواعث القلق على الاستقرار المالي الناشئة عن خروج تدفقات رؤوس الأموال وانخفاض سعر الصرف. وفي هذه الحالات، يبدو أن السياسة النقدية تصدر استجابة مسايرة لاتجاهات الدورة الاقتصادية، مما يفاقم تأثير الصدمات المالية العالمية على النشاط الاقتصادي المحلي.

ويشير تحليلنا إلى أن التنظيم الاحترازي الكلي يمكن أن يقوم بدور مهم في إعطاء أفضلية لاستجابة السياسة النقدية على نحو أكثر مخالفة للاتجاهات الدورية. فإذا كان مستوى التنظيم الاحترازي الكلي منخفضا، نجد أن البنوك المركزية غالبا ما ترفع أسعار الفائدة الأساسية حين يتم تشديد السياسة النقدية الأمريكية أو يرتفع مؤشر تقلب بورصة شيكاغو لعقود الخيار (VIX). وعلى العكس من ذلك، إذا كان التنظيم الاحترازي الكلي أكثر صرامة – مما يخفف بواعث القلق على الاستقرار المالي – تكون استجابة السياسة النقدية معاكسة للاتجاهات الدورية. وحين تشدد الولايات المتحدة سياستها النقدية ويرتفع مؤشر VIX، غالبا ما تخفض البنوك المركزية أسعار فائدتها الأساسية، مما يخفف الأثر على الاقتصاد المحلي.

الحاجة إلى مزيد من التحليل

هناك محاذير مهمة أمام إجراء التحليلات. أولا، هناك عدة نواقص في المقاييس المتاحة للتنظيم الاحترازي الكلي، وذلك مثلاً لأنها تفشل عادة في رصد كثافة التغييرات التي تطرأ على التنظيم. وبالتالي، سيتعين إعادة تقييم الاستنتاجات التجريبية التي خرج بها الفصل عند توافر مقاييس أكثر دقة. ثانيا، سيكون من المهم اختبار متانة الاستنتاجات باستخدام المواصفات التجريبية التي تسمح بتفاعل أكثر ثراء بين التنظيم الاحترازي الكلي وأدوات السياسة الأخرى، وخاصة إجراءات إدارة تدفقات رؤوس الأموال والتدخل في سوق الصرف الأجنبي.

تستند هذه المعلومات إلى الفصل الثالث من تقرير "آفاق الاقتصاد العالمي"، بعنوان "تخفيف الصدمات المالية العالمية في الأسواق الصاعدة: هل يمكن أن يكون التنظيم الاحترازي الكلي عاملا مساعدا؟ من أعداد كاثرينا بيرغانت، وفرانشيسكو غريغولي، ونيلز-جاكوب هانسن، وداميانوس اندري (رئيس فريق الإعداد).

*****

داميانو ساندري هو نائب رئيس قسم دراسات الاقتصاد العالمي في إدارة البحوث بالصندوق، وكان في السابق اقتصاديا أول مختصا بالبرازيل، كما شارك في بعثات مختلفة أوفدها الصندوق إلى البلدان الأوروبية. وللسيد ساندري أبحاث منشورة في دوريات أكاديمية كبرى وفي مطبوعات الصندوق. وهو زميل باحث في مركز بحوث السياسة الاقتصادية (CEPR) ومحرر مشارك في دورية IMF Economic Review الصادرة عن الصندوق. وقد حصل السيد ساندري على درجة الدكتوراه في الاقتصاد من جامعة جونز هوبكنز.