Les fractures de la reprise mondiale se creusent

L’écart entre les perspectives économiques des pays s’est creusé davantage depuis la publication des prévisions des Perspectives de l’économie mondiale (PEM) d’avril 2021. L’accès aux vaccins s’est révélé être la principale ligne de faille qui divise la reprise mondiale en deux blocs : ceux qui pourront envisager une normalisation élargie de leur activité (soit presque tous les pays avancés) et ceux qui continueront de connaître une recrudescence des infections à la COVID-19 assortie d’un bilan humain toujours plus lourd. Toutefois, tant que le virus circule ailleurs, la reprise ne sera pas garantie, même au sein des pays qui affichent actuellement des taux d’infection très faibles.

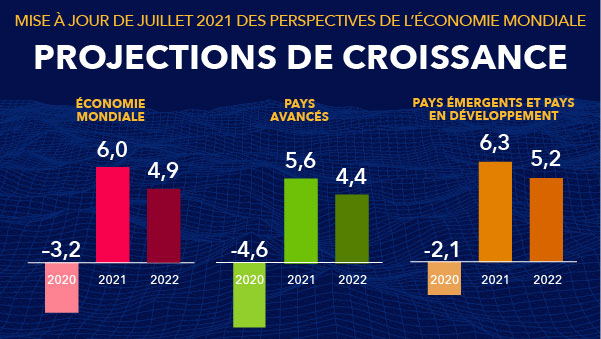

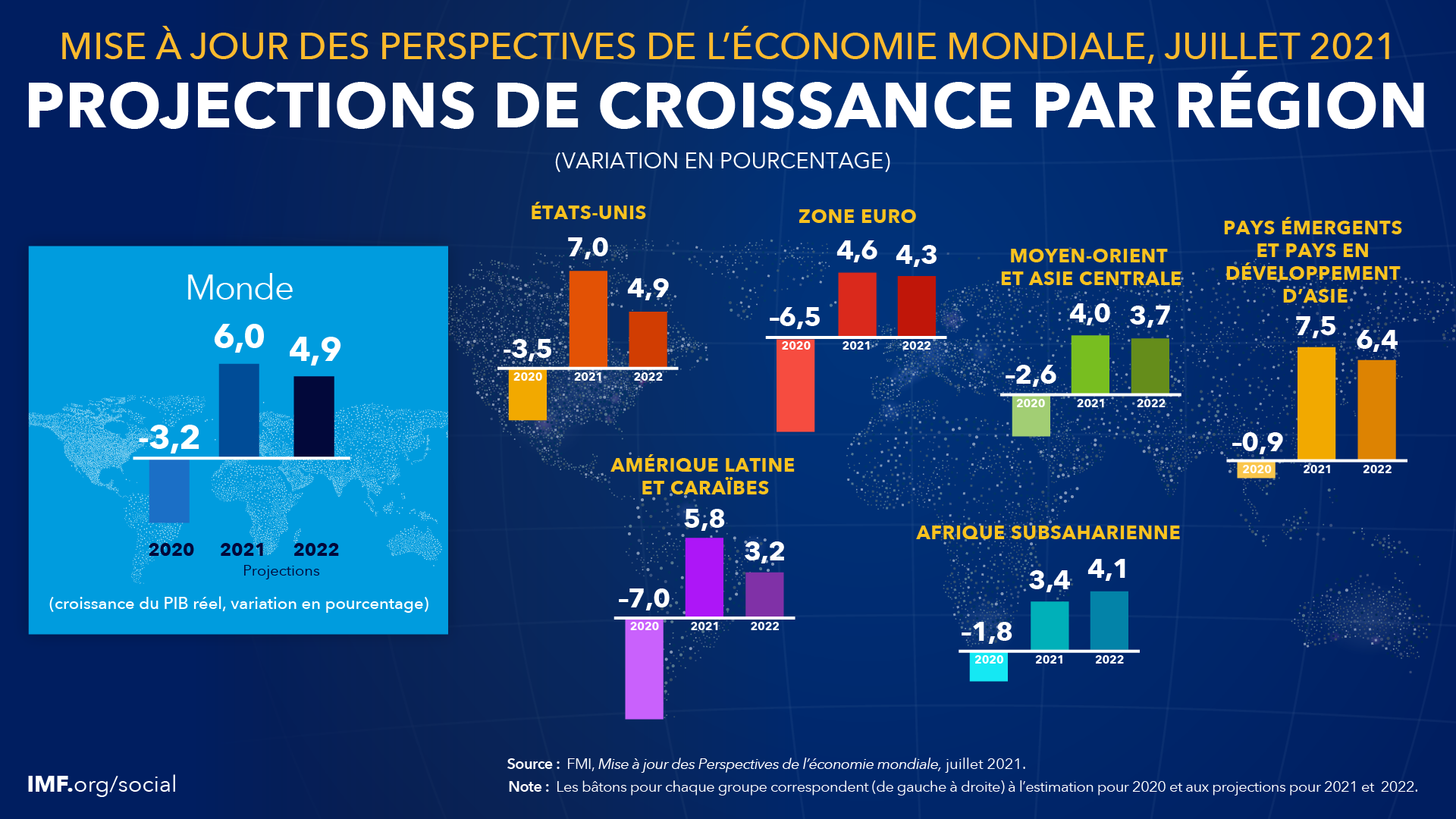

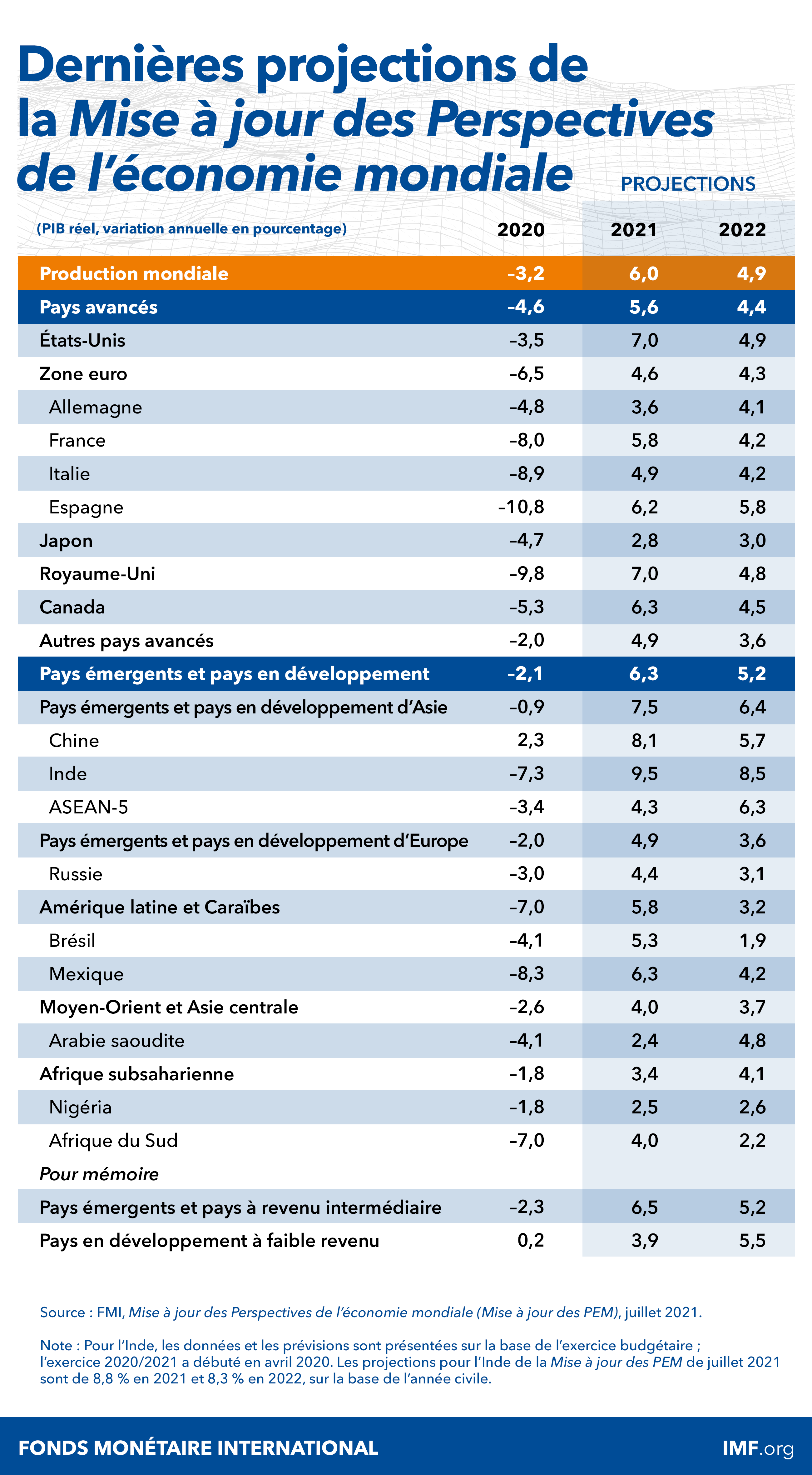

La croissance de l’économie mondiale devrait s’établir à 6,0 % en 2021 et à 4,9 % en 2022. Les projections pour 2021 demeurent globalement inchangées par rapport aux PEM d’avril 2021 mais s’accompagnent de révisions qui s’annulent mutuellement. Pour 2021, les perspectives ont été révisées à la baisse pour les pays émergents et les pays en développement, et plus particulièrement pour les pays émergents d’Asie. En revanche, elles sont revues à la hausse pour les pays avancés. Ces révisions témoignent de l’évolution à la fois de la pandémie et des mesures de soutien. L’augmentation de 0,5 point de pourcentage pour 2022 tient en grande partie à l’amélioration des prévisions pour les pays avancés, les États-Unis en particulier, reflétant les mesures de relance budgétaire supplémentaires qui devraient être adoptées au second semestre de 2021 et, plus généralement, une amélioration des indicateurs de santé au sein de ce groupe de pays.

Les pressions récentes sur les prix sont principalement le reflet d’évolutions inhabituelles liées à la pandémie et de disparités temporaires entre l’offre et la demande. Dans la plupart des pays, l’inflation devrait renouer avec ses taux d’avant la pandémie en 2022 une fois que ces perturbations auront terminé d’affecter les prix, quoique l’incertitude demeure forte. Une augmentation du taux d’inflation dans certains pays émergents et pays en développement est attendue, imputable entre autres aux cours élevés des denrées alimentaires. Il conviendrait pour les banques centrales de ne pas faire cas outre mesure des pressions inflationnistes passagères et d’éviter un resserrement de leurs politiques jusqu’à ce que la dynamique des prix sous-jacente se précise. La clarté de la communication des banques centrales en ce qui concerne les perspectives d’évolution de la politique monétaire influera sur la détermination des anticipations d’inflation et sur l’évitement d’un resserrement prématuré des conditions financières. Cependant, le risque existe d’une persistance des pressions passagères ; les banques centrales pourraient alors devoir prendre des mesures préventives.

La balance des risques relatifs au scénario de référence mondial penche vers la baisse. Un déploiement plus lent que prévu de la vaccination permettrait au virus de muter davantage. Les conditions financières pourraient se durcir rapidement, sous l’effet par exemple d’une révision des perspectives de la politique monétaire au sein des pays avancés, si les anticipations inflationnistes s’accentuent plus rapidement que prévu. Une détérioration de la dynamique de la pandémie et un resserrement des conditions financières extérieures porteraient un double coup aux pays émergents et aux pays en développement, ce qui retarderait sérieusement leur reprise et plomberait la croissance mondiale en dessous du scénario de référence établi dans la présente mise à jour.

L’action multilatérale tient un rôle capital dans l’atténuation des divergences et l’affermissement des perspectives mondiales. Dans l’immédiat, la priorité consiste à garantir le déploiement d’une vaccination équitable à travers le monde. Une proposition des services du FMI, approuvée conjointement par l’Organisation mondiale de la santé, l’Organisation mondiale du commerce et la Banque mondiale, et portant sur un montant de 50 milliards de dollars, prévoit des objectifs clairs et des mesures pragmatiques moyennant un coût raisonnable pour mettre un terme à la pandémie. Les pays confrontés à des difficultés financières nécessitent également un accès sans entraves à des sources de liquidité internationale. La proposition du FMI de procéder à une allocation générale de droits de tirage spéciaux (DTS) à hauteur de 650 milliards de dollars est destinée à accroître les avoirs de réserve de tous les pays et à assouplir les restrictions sur la liquidité. En outre, les pays doivent, collectivement, redoubler d’efforts afin de réduire leurs émissions de gaz à effet de serre. Ces mesures multilatérales peuvent s’accompagner de politiques nationales en fonction du stade de la crise, permettant de favoriser une relance durable et inclusive. Des politiques concertées et bien ciblées peuvent faire la différence entre un avenir caractérisé par un redressement durable dans tous les pays, et un avenir constitué de fractures grandissantes, dans lequel de nombreux pays luttent contre la crise sanitaire, tandis qu’une poignée d’autres connaîtraient une normalisation de la situation, mais avec la menace constante d’une recrudescence des infections.